"Оценка влияния развития электромобилей на спрос на энергоресурсы в разных регионах мира" - Семинар молодых ученых

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

Семинар молодых ученых

«Оценка влияния развития электромобилей на

спрос на энергоресурсы в разных регионах мира»

Ростовский Йоханнес-Корнелиус, аспирант ИНП РАН

Научный руководитель – Семикашев В. В., к. э. н.

май 2021, Москва, ИНП РАН

Актуальность темы исследования • Это быстро растущая сфера, и одна из наиболее инновационных. Кроме того с развитием электромобилей опосредовано связаны изменения на нефтяном рынке и в электроэнергетике. • Россия крупный игрок на автомобильном и энергетическом рынках. Ей необходима стратегия развития в электромобильности, чтобы не отстать от других стран. • Сейчас электромобильный рынок в России слабо развит, нет согласованной государственной политики.

Цели и задачи Цель • Оценить последствия широкого распространения электромобилей в мире и России. Задачи • Проанализировать ситуацию на рынке электромобилей. • Построить прогноз на основе собранных данных. • Оценить последствия для энергетических рынков. • Выработать меры политики для России.

Научная новизна • Построение модели, которая представлена 5 сегментами (Китай, США, Япония, Европа и прочие), которая позволяет оценить последствия широкого распространения электромобилей. • Построен прогноз производственных мощностей по выпуску электромобилей крупнейшими автопроизводителями. Дана прогнозная оценка. • Разработана концепция политики в сфере электромобилей для России. • Разработана модель потребительского поведения при приобретения электромобилей в зависимости от их цены (2018 г.).

1. Итоги 2020 года

Продажи электромобилей в различных регионах мира и % прироста в 2020 г.

Электро- Рынок

мобили в целом

3240

• Электромобили станут основным видом

Мир в целом 2,260 +43% -14%

транспорта в развитых странах и Китае

Европа 1395 +137% -24%

589

Китай 1337

+12% -4%

1,196

• Глобальные продажи электромобилей (BEV и

Германия 398

109 +266% -19% PHEV) в 2020 г. выросли на 43% и составили

США 328

316 +4% -15% 3,24 млн шт.

Франция 194 +216% -26%

61

Великобритания 75

181

+141% -29% • Глобальный парк электромобилей – около 10

Норвегия 108

80 +36% -1% млн шт. – чуть менее 1% в парке автомобилей

Швеция 96 +136% -19%

41

Нидерланды 90

68 +33% -21% • Доля электромобилей на мировом рынке

61

автомобилей (в продажах) увеличилась с 2,5%

Италия 17 +264% -28%

в 2019 г. до 4,2% в 2020 г.

Южная Корея 52 +63% +6%

32

Бельгия 48 +173% -22%

18

• Европе было зарегистрировано почти 1,4 млн

Канада 47 -8% -14%

51

электромобилей, что на 137% больше, чем в

31

Япония 43 -28% -11% 2019 году. Европа обогнала Китай, и может

Прочие 149

116 +24% -19% стать новым драйвером роста на ближайшие

0 500 1000 1500 2000 2500 3000 3500 годы.

тыс. единиц

2020 2019

Источники: ev-volumes.com, МЭА, wwwДоля электромобилей в новых продажах в различных регионах и странах мира в

2020 году

Норвегия 74.7%

Исландия 45.0%

Швеция 32.2%

Нидерланды 24.6% • В скандинавских и других европейских странах - мы

Финляндия 18.1% видим массовый переход на электромобили.

Дания 16.4%

Швейцария 14.3%

• Ключевой игрок - Германия, крупнейший производитель

Гонконг 14.0%

Германия 13.5%

и главный европейский рынок электромобилей.

Португалия 13.5%

Франция 11.2% • Остальные страны (в том числе и США) сильно отстают

Великобритания 10.7%

от европейских и даже общемировых показателей.

Бельгия 10.7%

Европа 10.2%

Австрия 9.5% • Это связано с недостаточным предложением на рынке и

Калифорния 8.1% по сути единственным серьезным игроком в лице Tesla.

Ирландия 7.4%

Китай 5.4%

Испания 4.8%

• Два крупнейших игрока в лице Ford и GM наращивают

Италия 4.3%

свое предложение электромобилей и уже объявили о

МИР 4.2% том, что к 2035 году планируют выпускать только

Канада (2019) 3.0% автомобили с нулевым уровнем выбросов.

Новая Зеландия (2019) 2.8%

США 1.9%

Япония (2019) 0.9%

0% 10% 20% 30% 40% 50% 60% 70% 80%Зарегистрированные в Норвегии автомобили по типу топлива/двигателя на 2020 год

Чистые

электромобили • Особняком среди европейских стран стоит

(BEV) Норвегия.

12.1%

Подключаемых

гибриды (PHEV)

• Доля электромобилей среди общих продаж в

5.1%

первые в мире превысила 50% и достигла

Гибриды Бензин почти 75% (BEV+PHEV).

4.7% 34.6%

• Норвегия стремится к тому, что стать первой

в мире страной, которая полностью

откажется от автомобилей с ДВС уже в 2025

годом.

Дизель

43.5% • Также стоит отметить, что в Норвегии

большая часть электрогенерации

вырабатывается на ГЭС, что создает

своеобразный замкнутый зеленый цикл.Автопарк и новые продажи электромобилей в мире с 2015 по 2020 гг.

тыс. единиц

0.7%

0.70%

10400

10000

0.60% • Общий парк электромобилей – 10 млн.

8000 0.5% единиц легкового и 700 тыс. единиц

коммерческого транспорта в 2020 году;

0.50%

7500

6000 0.4% • Доля приблизилась к 1% в 2020 году среди

0.40%

всех автомобилей;

5400

0.30%

4000

0.3% • К 2025 году ожидается ~65-75 млн

электромобилей и доля в ~ 4%;

0.2%

3300

0.20%

2900

0.1% • К 2030 году ожидается ~260-270 млн

2000

2300

электромобилей и доля в ~ 13%;

2100

2040

0.10%

1281

1260

546

796

0 0.00%

2015 2016 2017 2018 2019 2020

Продажи Парк электромобилей Процент электромобилей в общем парке, %

Источники: ev-volumes.com, МЭА, www2. Текущее состояние технологии и планы автопроизводителей

SWOT-анализ электромобилизации, как направления развития для России

Сильные стороны Слабые стороны

Отсутствие выбросов СО2 Медленная зарядка

Низкая стоимость эксплуатации (топливо + ТО) Ограничение в пробеге на одной зарядке

Новая технология – можно занимать место в цепочке Большая себестоимость производства за счет дорогой

добавленной стоимости батареи

Спрос на электроэнергию (при незагруженных ЭС) Отсутствие зарядной инфраструктуры

Сокращение спроса на

Неразвитый рынок в России

Риски регулирования (традиционные ценности и

нефтяное топливо)

Дополнительный обогрев зимой не от батареи

Возможности Угрозы

Участие в декарбонизации Пропуск участия в новой технологии и в сопутствующих

Улучшение экологии в городах рынках

Выход на новые рынки как в России, так и в других В случае глобального перехода Россия может оказаться

странах, в том числе участие в международных проектах в той части стран, где останется традиционная

Системные эффекты в электроэнергетике – автомобилизация

выравнивание графиков нагрузкиТипы и стоимость зарядных устройств для электромобилей.

Количество

Напряжение, Мощность, километров пробега Стоимость, Время зарядки, Основное место

Типы зарядок

В кВт за один час тыс. руб. часов использования

подзарядки, км

Тип 1

110-120 1,2-1,4 5-6 30-50 6-10 Дом или работа

(медленный)

Тип 2

Дом, работа или

(коммерческий, 208-240 3,3-6,6 16-32 60-200 1-3

общественные места

город)

Тип 3 Общественные места и

(быстрый, 400-1000 50+ 240-1600 800-3000 0,5 междугородние

межгород) заправкиСтоимость аккумуляторных батарей с 2010 по 2020 гг.

1400

$/кВт.ч

1200 1160

1000

899

800

707

668

592

600

384

400

295

221

181

200 157

137

0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020Планы автопроизводителей

Всего инвестиции в развитие Из них в производство Из них в китайский

Производитель Партнерства

электромобилей, млрд. долл. батарей, млрд. долл. рынок, млрд. долл.

Volkswagen/ Audi/ Porsche 91 57 45,5 FAW, SAIC, JAC

Китайские производители 57 4 57

Geely, BYD, BAIC,

Daimler 42 30 21,95

Nissan

Renault-Nissan-Mitsubishi 20 0 4,61 Dongfeng, Brilliance

Hyundai-Kia 20 0 0 BAIC, Dongfeng

FAW, GAC, Mazda,

Toyota 13,5 13,5 0

Subaru

Changan, Zotye, JAC,

Ford 22 0 0

Jiangling, Mahindra

Fiat Chrysler 10 0 0 GAC, BMW

Tesla 10 5 5

Honda, SAIC, Wuling,

GM 8 2,3 0

FAW

Great Wall, Brilliance,

BMW/Mini 6,5 4,5 0,385

Fiat Chrysler

Mahindra & Mahindra (Индия) 5,5 0 0 Ssangyong, Ford

Tata (Индия) - Jaguar Land

3,24 0 0 Chery

Rover

PSA Peugeot Citroen 0,77 0 0,26 Dongfeng, Changan

Volvo 0,725 0 0,725 Geely

Honda 0,545 0,155 0,235 GM, GAC, Dongfeng

Mazda 0,25 0 0 Changan, Toyota

Всего 311 116 136

Доля 100% 37% 44%3. Электромобилизация в России на конец 2020 года

Текущее состояние электромобилизации в России – 2020 г. Электромобили • На 1 января 2021 года в России парк электромобилей составляет около 10 тыс. шт . (+71% к 2019 г.). • Доля электромобилей в парке автомобилей – 0,02%. • 9 тыс. шт. или 83% - Nissan Leaf . Также стоит отметить, что 97% из них имеют правый руль, и 60% приходится на Дальний Восток и в Сибирь. • 17% - дорогие электромобили (Tesla, Mitsubishi i-MiEV, Jaguar и Audi). • Новых электромобилей в 2020 г. продано 687 (+100% к 2019 г.) Б/у электромобилей продано – 4,5 тыс. шт. • Покупают б/у электромобили из-за дешевизны использования в городском цикле. Лидеры – города Сибири и ДВ. Зарядная инфраструктура • В России на данный момент насчитывается около 250 «быстрых» зарядных станций и более тысячи «медленных» зарядных станций. • Нет согласованности в развитии инфраструктуры, носит очаговый характер. Электробусы в Москве • Крупнейший парк в Европе. • К 2023 г. - треть парка. • Неэкономическое решение (троллейбусы). Каршеринг в Москве • Пока носит рекламный характер – порядка 100 электромобилей.

Предложение по развитию быстрых и медленных публичных зарядных станций в России по

кластерам

• Возможность путешествовать по

России, Европе, в Китай

• Доля электромобилей на мировом

рынке автомобилей увеличилась с

2,5% в 2019 году до 4,2% в 2020

году

• Создание базовой инфраструктуры

– показать спрос и

привлекательность для бизнеса,

обеспечить потребителям

возможность пользоваться

• Необходимо инвестиций 10-20

млрд руб.

• В том числе в Москве – 3-7 млрд

руб.

Источник: МЭАЭкономика владения электромобилем в России

Траты за 10 лет средние значения по всем 1 2 3 4 5 6 7 8 9 10

ДВС Volkswagen Golf 1,31 1,36 1,42 1,47 1,53 1,58 1,64 1,69 1,75 1,80

Электромобиль Volkswagen e-Golf 2,51 2,53 2,54 2,55 2,57 2,58 2,59 2,60 2,62 2,63

ДВС Nissan Note б/у 0,51 0,56 0,62 0,67 0,73 0,78 0,84 0,89 0,95 1,00

Электромобиль Nissan Leaf б/у 0,71 0,73 0,74 0,75 0,77 0,78 0,79 0,80 0,82 0,83

Новые

Volkswagen e-Golf 93% 86% 79% 74% 68% 63% 58% 54% 50% 46%

электромобиль/ДВС

б/у электромобиль/ДВС Nissan Leaf б/у 41% 30% 20% 12% 6% 0% -5% -10% -14% -17%

Траты за 10 лет средние значения по новым и мин

1 2 3 4 5 6 7 8 9 10

по б/у

ДВС Volkswagen Golf 1,31 1,36 1,42 1,47 1,53 1,58 1,64 1,69 1,75 1,80

Электромобиль Volkswagen e-Golf 2,51 2,53 2,54 2,55 2,57 2,58 2,59 2,60 2,62 2,63

ДВС Nissan Note б/у 0,36 0,41 0,47 0,52 0,58 0,63 0,69 0,74 0,80 0,85

Электромобиль Nissan Leaf б/у 0,41 0,43 0,44 0,45 0,47 0,48 0,49 0,50 0,52 0,53

Новые

Volkswagen e-Golf 93% 86% 79% 74% 68% 63% 58% 54% 50% 46%

электромобиль/ДВС

б/у электромобиль/ДВС Nissan Leaf б/у 16% 4% -6% -13% -19% -24% -28% -32% -35% -38%Выводы по текущему состоянию электромобилизации в России –

не имеет системного развития

• Снижение затрат на поездки за счет использования б/у электромобилей населением,

особенно на Дальнем Востоке

• Развитие зарядной инфраструктуры пока носит очаговый характер, но позволяет

использовать полноценно и повсеместно те электромобили, которые есть в России.

Владелец вынужден тратиться и на инфраструктуру, что снижает привлекательность

владения электромобилем

• Электробусы значительно проигрывают по экономике троллейбусам. Поэтому решение

московских властей можно оценить, как более идейное, а не основанное на

экономической выгоде от их использования.

• В московских каршерингах или такси электромобили не получили широкого

распространения.Стратегия/программа электромобилизации России (1)

Парадигма выхода на массовую

электромобилизацию (10-15% от Свободный рынок –

Субсидируемая парадигма

продаж а/м) – приоритет на использование преимуществ

регуляторике и локализации

Подавляющая часть

Появление в продаже

электромобилизации

электромобилей среднего ценового Эксплуатация электромобиля не

Описание этапа сосредоточена в Москве и крупных

сегмента, географическая экспансия более сложная, чем а/м с ДВС

городах, а также в некоторых

электромобилизации

субсидируемых сегментах

Временной горизонт 2021-2025 2026-2030 После 2030

До 30-50 тыс. электромобилей в год до 150 тыс. электромобилей в год

Объем продаж электромобилей Свыше 150 тыс. электромобилей

(1-2% от продаж новых а/м) (около 10% от продаж новых а/м)

Обеспечение медленных зарядок

для жителей МКД;

Прямые инвестиции в развитие Создание каркасной сети быстрых Развитие зарядной инфраструктуры Решение в сфере регулирования

инфраструктуры зарядок на ключевых в крупных и средних городах

автомагистралях (1,5-2 тысячи

станций)Стратегия/программа электромобилизации России (2)

Парадигма выхода на массовую

электромобилизацию (10-15% от продаж а/м) – Свободный рынок –

Субсидируемая парадигма приоритет на регуляторике и локализации использование преимуществ

1. Льготное или бесплатное быстрое оборудование медленных зарядок

при приобретении электромобиля;

2. отказ от импортных пошлин на электромобили и сопутствующее

оборудование; Кредитные линии или

3. обнуление транспортного налога; субсидирование покупки только

Субсидии и льготы 4. бесплатные паковки; Кредитные линии или субсидирование покупки российских или локализованных

потребителю 5. право езды по выделенным линиям для ОТ. массовых электромобилей (возможно российских) электромобилей

1. предоставление льгот на подключение к электросетям;

2. специальные кредитные линии и льготы по процентным ставкам на Льготы, связанные с

обустройство зарядной инфраструктурой (торговые и бизнес-центры); производством на территории РФ

3. разработка комплекса мер, направленных на поддержку производства Комплекс мер, направленных на поддержку (автомобили, зарядные станции,

Субсидии бизнесу электромобилей в России (с 2023г.). производства электромобилей в России батареи)

1. Госзакупки для чиновников (премиум автомобиль = среднего уровня

электромобиль);

2. Таксопарки, каршеринги;

3. Специальные решения по отдельным городам (Сочи, Крым,

Калининград, ДВ, экономические зоны);

4. Стимулирование покупок массовых марок электромобилей; Запрет на использование ДВС в некоторых

Регуляторные и 5. Субсидирование регистрации и лицензирования новой марки для сегментах

селективные меры электромобилей.

30-100 млрд руб. –

10-20 млрд руб. на зарядную инфраструктуру 20 млрд руб. на зарядную инфраструктуру поддержка инвестиций в

Затраты 10 млрд руб. – пропаганда и разработка нормативки 10 млрд руб. – пропаганда производства или

10-150 млрд руб. – субсидирование покупок 30-50 млрд руб. – субсидирование покупок локализацию4. Прогнозы и расчеты

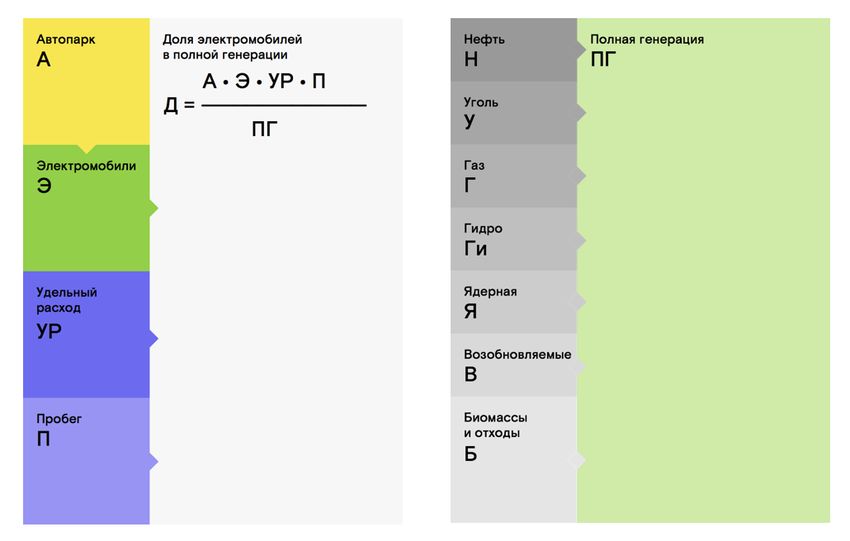

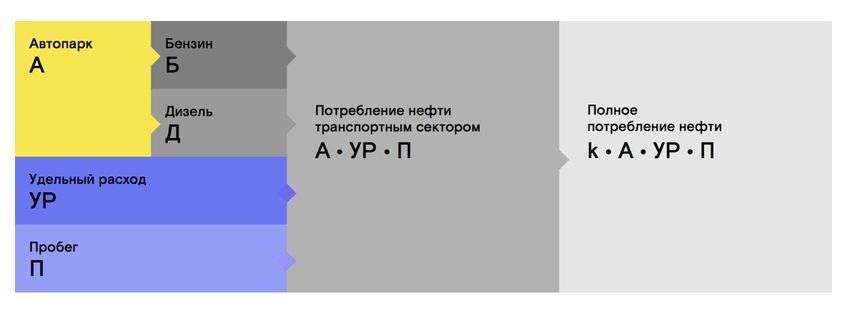

Блок-схема потребления нефти

Блок-схема генерации электроэнергии и доли электромобилей в ней

Результаты бакалаврской работы (2016 г.)

ЕС - 50%

100%

90%

80%

70%

60%

Прочие (коммерческий дизель)

50% ДВС(дизель)

ДВС(бензин)

40%

Электро

30%

20%

10%

0%Результаты магистерской работы (2018 г.)

Модель потребительского поведения. США (3 сценария)

1.8 100%

1.76 1.76

1.75 1.75

1.73 1.74 1.73 1.72

1.72 1.71 1.71 1.70 95%

1.69 1.69 1.68

1.67 1.67 1.67 1.65

1.64 1.64

1.6 1.62 1.62 1.62 90%

1.59 1.60

1.57 1.57 1.58

1.54 1.56

1.52 1.53

1.51 1.50

1.46 1.48 1.47

1.44 1.43 80%

1.4 1.41 1.40

1.36 1.36 75%

1.30 1.32

Доля электромобилей в общих продажах

1.27 70%

1.25

1.22 68%

1.2 1.19

1.17

1.14

1.11

1.08 60%

Электромобиль/ДВС

1.03

1.0 55%

0.97

0.91 50%

48%

0.85

0.8 0.79

40% 0.73 40%

0.67

0.6 35%

29% 30%

25% 25%

0.4

21% 20% 20%

18%

15% 16%

13% 13%

0.2 11% 11% 10%

9%

8% 9%

6% 7%

5% 4% 6%

3% 4%

4%

2%

0.0 0% 0% 0% 1% 1% 1% 1% 1% 0%

0%

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

Паритет 1 Паритет 2 Паритет 3 Доля электромобилей 1 Доля электромобилей 2 Доля электромобилей 3Результаты магистерской работы (2018 г.)

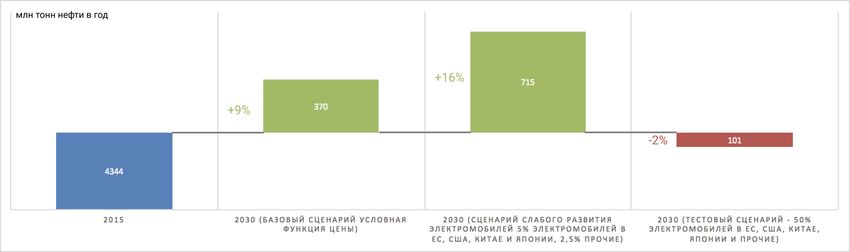

График потребления нефти в мире с 2015 по 2030 гг.

4,900

4,842 4,838

4,800 4,826 4,823

4,801

4,785

4,766

4,700 4,728

4,714

4,686

4,646

4,600

4,599

4,546

4,500

4,490

4,400 4,421

4,344

4,300

4,200

4,100

4,000

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030Результаты магистерской работы (2018 г.) Изменение в потребление нефти в мире при различных сценариях развития парка электромобилей, сравнение 2015 года с 2030 годом, млн т нефти в год

Выводы

• 2020 год несмотря на экономический кризис в связи с пандемией коронавируса стал успешным для электромобильной

индустрии

• Электромобили становятся основным направлением в развитии всех крупнейших автоконцернов, важнейшим элементом

политики снижения выбросов, а также конкурентоспособным и качественным продуктом на рынке автомобилей

• В России эта сфера развивается точечно. Естественный тренд – использование б/у электромобилей, в том числе на ДВ

• Выгоды от развития этой сферы в России могут быть в следующем

o участие в техническом прогрессе и модернизация автомобилестроения, отставание будет сложно наверстать

o развитие смежных отраслей (в т.ч. IT-компаниями, напр., Яндекс)

o Снижение выбросов СО2 и улучшение экологии в городах

• Оценки затрат на создание базовой зарядной инфраструктуры для запуска интереса к электромобилям и стоит 10-20 млрд

руб. на первом этапе до 2024-2025 гг.

• Субсидии на покупку электромобилей, чтобы попасть в 10-15 крупнейших рынков до 2025 г. могут быть в диапазоне от 30 до

150 млрд. руб.

• Предложены этапность мер экономической политики и организационные меры.Планы • Обновление моделей бакалаврской и магистреской работ по последним данным. • Моделирование параметра для потребительской функции. • Анализ и моделирования поведения потребителей от зарядной инфраструктуры. • Финализировать стратегию для России. • Меры экономической политики для России в нефтепереработке и нефтяном секторе с учетом изменений в мире и в России.

Спасибо за внимание

Q&AВы также можете почитать