Сильные финансовые показатели помогут страховщикам преодолеть вызовы рынка - Анализ текущих тенденций и рисков рынка страхования - АКРА

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

Сильные финансовые показатели помогут

страховщикам преодолеть вызовы рынка

Анализ текущих тенденций и рисков рынка страхования

Алла Борисова 15 октября 2019

Заместитель директора

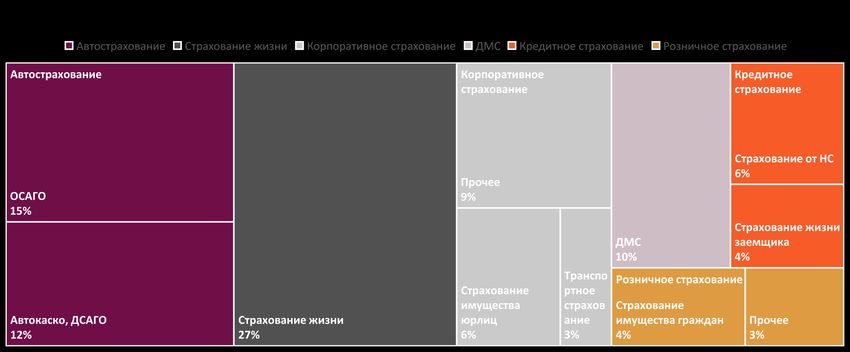

www.acra-ratings.ruСтруктура российского страхового рынка

Зона риска / неопределенности Зона стагнации Зона роста

www.acra-ratings.ru 2При отсутствии ясных перспектив развития рынка финансовые

показатели компаний в среднем остаются сильными

• Рентабельность активов и капитала на протяжении Рентабельность активов, % Рентабельность капитала, %

последних полутора лет находятся на высоких уровнях

35

и демонстрируют существенный рост.

• В 2018 году активы страховщиков выросли на 20% при

росте капитала на 12%. В первом полугодии 2019 года 30

активы компаний выросли на 6,5%, в то время как

капитал, поддержанный высокой прибыльностью

25

в сегменте non life, вырос на 10%.

• Достаточность капитала: по состоянию на 30.06.19

фактическая маржа платежеспособности превышает 20

нормативный размер в 2,7 раза.

• Финансовые профили крупных страховщиков лучше 15

средних по отрасли. Крупные компании обладают

значительными возможностями по получению прибыли

и управлению своими балансами. 10

• Сильные финансовые показатели создают страховому

рынку прочную основу для развития. Несмотря 5

на значительную стратегическую неопределенность

и риски, мы позитивно оцениваем кредитоспособность

российских страховщиков, что находит отражение 0

в наших оценках их кредитных рейтингов. 31.12.2017 31.03.2018 30.06.2018 30.09.2018 31.12.2018 31.03.2019 30.06.2019

www.acra-ratings.ru 3Падение инвестиционного страхования жизни повлияло на динамику всего рынка

Темпы прироста, % • Существенное снижение в первом полугодии 2019 года:

объем страховых премий упал на 11%, без учета премий по

Страхование жизни - всего

страхованию жизни заемщиков – на 21%.

без учета страхования жизни заемщиков

• Поскольку страхование жизни является крупнейшим

80%

сегментом рынка с долей более 30%, указанное снижение

70% оказало негативное влияние на динамику всего рынка.

60%

• Снижение связано с падением спроса на инвестиционное

50%

страхование жизни (ИСЖ) на фоне разочарования клиентов

40% низкой доходностью по закончившимся договорам: на

30% 30.06.2018 средняя доходность по договорам ИСЖ

20% составляла 0,9% – 1,6% годовых.

10% • Банк России принял меры, направленные на предоставление

0% страхователям более полной информации о рисках ИСЖ и

-10% на предотвращение нарушений при продажах.

-20% • Страховщики жизни делают ставку на развитие

-30% накопительного страхования и модификацию условий ИСЖ.

2014 2015 2016 2017 2018 1кв19 2кв19

• Долгосрочные тенденции к росту в сегменте страхования

жизни остаются. Однако, скорее всего, темпы роста будут

сохраняться на низком уровне в течение нескольких лет.

www.acra-ratings.ru 4Устойчивость роста кредитного страхования вызывает вопросы

• Кредитное страхование - страхование жизни Доля рынка, % Темп прироста, % (правая ось)

заемщиков и страхование от несчастных случаев, 18% 100%

связанное с предоставлением розничных кредитов

физическим лицам. 90%

16%

• Кредитное страхование стало новым драйвером 80%

рынка. Темпы прироста по этим видам в 1 полугодии 14%

2019 года возросли до 83%. Доля премий по 70%

кредитному страхованию во втором квартале 2019 12%

60%

года составила 16%.

10%

• Банк России принимает меры по сдерживанию 50%

дальнейшего роста потребительского кредитования, 40%

8%

что негативно повлияет на рост объемов страховых

премий. 30%

6%

• За последние 2,5 года сумма страховых выплат 20%

составила менее 10% от суммы премий, при этом 4%

комиссия посредников — более 50% (за 1 полугодие 10%

2019 года — 68%). 2%

0%

• Высокая стоимость страхования для клиентов может

0% -10%

привести к прямому вмешательству регулятора с

2016 2017 2018 1кв19 2кв19

целью защиты розничных клиентов.

www.acra-ratings.ru 5Высокая конкуренция автостраховщиков может привести к демпингу

• Продажи новых автомобилей – ключевой драйвер

Прирост продаж новых авто за квартал сегмента автокаско – снижаются в 2019 году в

по сравнению с аналогичным результате сокращения государственного

кварталом предыдущего года, % стимулирования авторынка и падения

располагаемых доходов населения.

25%

• На фоне ограниченного спроса растет ценовая

20%

конкуренция между страховыми компаниями.

15% • В 1 полугодии 2019 года средняя страховая премия

на один полис снизилась на 5% при росте среднего

10%

убытка на один полис на 4%. Одновременно

5% существенно увеличился средний уровень комиссии

с 20% до 23%. В результате этих факторов средний

0% комбинированный коэффициент увеличился

примерно на 0,1 и, скорее всего, уже находится на

-5%

границе рентабельности.

-10% • Квартальная динамика комбинированного

1кв17 2кв17 3кв17 4кв17 1кв18 2кв18 3кв18 4кв18 1кв19 2кв19 3кв19

коэффициента пока не показывает признаков

замедления, что, на наш взгляд, свидетельствует о

рисках появления демпинга в ближайшей

перспективе.

www.acra-ratings.ru 6Увеличение тарифов по ОСАГО становится неизбежным

Средняя премия по ОСАГО на один

полис, тыс руб.

• Высокая конкуренция также сдерживает рост

тарифов по ОСАГО, который можно было ожидать 6,4

в результате расширения тарифного коридора. 6,2

• Мы наблюдаем тенденцию снижения средней 6

премии на один полис при этом показатели

убытков и комиссионных расходов, как минимум, 5,8

не улучшаются, что служит дополнительным

свидетельством обострения конкуренции среди 5,6

автостраховщиков. 5,4

• В текущей ситуации на рынке определенное 5,2

увеличение тарифов по ОСАГО становится

неизбежным. Единственный вопрос, произойдет 5

ли это после очередных шагов регулятора по

4,8

либерализации ОСАГО или до?

4,6

2016 2017 2018 1кв19 2кв19

www.acra-ratings.ru 7В сегменте ДМС зарождается растущий тренд

Темпы прироста, % • Существенное ускорение развития сегмента ДМС:

в 1 полугодии 2019 года количество заключенных

Страховая премия Количество договоров

договоров выросло на 32%, сумма страховых

40% премий – на 11% относительно аналогичного

35% периода прошлого года. Основной рост по ДМС

происходит в сегменте розничного страхования.

30%

• Реализация реформы системы ОМС по нашим

25%

оценкам существенно расширит роль страховых

20% организаций и предоставит страховщикам ДМС

15%

дополнительные возможности по развитию их

бизнеса.

10%

• Мировая тенденция роста интереса людей к

5%

здоровому образу жизни, развитие цифровых и

0% медицинских технологий, по мнению АКРА, могут

позволить сегменту ДМС стать одним из главных

-5%

2016 2017 2018 1кв19 2кв19 драйверов роста рынка в долгосрочной

перспективе.

www.acra-ratings.ru 8Структура рынка меняется в пользу банковского канала и крупных страховых групп

Доли каналов продаж, %

• Доминирующее положение банков при Банки Офис Агенты Интернет Автодилеры Прочие

реализации страховых услуг сохраняется и в 2019

году. Банковский канал замещает традиционные – 100%

10% 11% 10%

агентские и офисные продажи. Эта тенденция 90%

4%

может представлять угрозу для независимых 5% 4%

5%

страховых организаций. 80%

• Рост концентрации в сегменте крупнейших 70% 30% 28% 22%

страховых компаний и групп: увеличении доли 60%

страховых премий топ-10 страховых в групп с 76%

в 2017 году до 81% в 50%

22%

1 полугодии 2019 года. 40% 29%

23%

• Рост концентрации поддерживается сделками 30%

слияния и поглощения, регуляторными мерами по

увеличению УК и повышению финансовой 20% 37%

устойчивости.

31%

25%

10%

0%

2016 2017 2018

www.acra-ratings.ru 9Тренинги АКРА по кредитному анализу

• Основы кредитного анализа суверенного риска

(открыт набор на 24 октября 2019 г.)

• Основы корпоративного кредитного анализа

(открыт набор на 29-30 октября 2019 г.)

• Основы анализа сделок структурированного финансирования

(открыт набор на 7-8 ноября 2019г.)

• Основы кредитного анализа страховых компаний

(открыт набор на 14-15 ноября 2019 г.)

• Прогнозирование в кредитном анализе.

Для записи и информации: Курс 1: основы построения макроэкономических и отраслевых моделей

(открыт набор на 20-21 ноября 2019 г.)

Максим Ивакаев

Менеджер по работе с клиентами • Основы кредитного анализа банков и небанковских финансовых организаций

(открыт набор на 30-31 января 2020 г.)

maksim.ivakaev@acra-ratings.ru

+7 (495) 139 04 80, доб. 164

• Основы кредитного анализа региональных и муниципальных органов власти

(открыт набор на 12-13 февраля 2019г.)

На сайте АКРА • Прогнозирование в кредитном анализе.

www.acra-ratings.ru/trainings

Курс 2: практические аспекты экономического моделирования

(открыт набор на 7-8 апреля 2020г.)

• Углубленный анализ сделок структурированного финансирования

(открыт набор на 15-16 июня 20120г.)

АКРА видит своей миссией АКРА обладает уникальным Тренинги АКРА призваны

развитие лучших практик профессиональным опытом способствовать повышению

на российском финансовом и глубоким пониманием квалификации участников

рынке, дающих основу для его кредитного риска финансового рынка, увеличению

устойчивого функционирования эффективности управленческих

и инвестиционных решений

www.acra-ratings.ru 10Контакты

СПАСИБО ЗА ВНИМАНИЕ

Головной офис АКРА Группа рейтингов финансовых

институтов Филиал АКРА в МФЦА,

Россия, Москва, 115035

Садовническая набережная, 75 Алла Борисова Казахстан

info@acra-ratings.ru Заместитель директора Аскар Елемесов

тел.: +7 (495) 139 04 80 +7 495 139 03 02 (153) Глава филиала

alla.borisova@acra-ratings.ru askar.elemessov@acra-ratings.ru

Получение кредитного рейтинга Международное сотрудничество Нерейтинговые услуги

Наталия Сусленникова Андрей Бобовников Андрей Королев

Руководитель Дирекции по развитию бизнеса Старший директор по международному развитию Генеральный директор АКРА РМ

natalia.suslennikova@acra-ratings.ru

andrey.bobovnikov@acra-ratings.ru andrey.korolev@acra-rm.ru

тел.: +7 (495) 139 04 80, доб. 148

тел.: +7 (495) 139 04 80, доб. 183 тел.: +7 (495) 287 70 55, доб. 500

моб.: +7 (962) 988 00 70

моб.: +7 (965) 118 25 05

www.acra-ratings.ru 11Ограничение ответственности (С) 2019 Аналитическое Кредитное Рейтинговое Агентство (Акционерное общество), АКРА (АО) Москва, Садовническая набережная, д. 75 www.acra-ratings.ru Аналитическое Кредитное Рейтинговое Агентство (АКРА) создано в 2015 году. Акционерами АКРА являются 27 крупнейших компаний России, представляющие финансовый и корпоративный сектора, а уставный капитал составляет более 3 млрд руб. Основная задача АКРА — предоставление качественного рейтингового продукта пользователям российского рейтингового рынка. Методологии и внутренние документы АКРА разрабатываются в соответствии с требованиями российского законодательства и с учетом лучших мировых практик в рейтинговой деятельности. Представленная информация, включая, помимо прочего, кредитные и некредитные рейтинги, факторы рейтинговой оценки, подробные результаты кредитного анализа, методологии, модели, прогнозы, аналитические обзоры и материалы и иную информацию, размещенную на сайте АКРА (далее — Информация), а также программное обеспечение сайта и иные приложения, предназначены для использования исключительно в ознакомительных целях. Настоящая Информация не может модифицироваться, воспроизводиться, распространяться любым способом и в любой форме ни полностью, ни частично в рекламных материалах, в рамках мероприятий по связям с общественностью, в сводках новостей, в коммерческих материалах или отчетах без предварительного письменного согласия со стороны АКРА и ссылки на источник. Использование Информации в нарушение указанных требований и в незаконных целях запрещено. Кредитные рейтинги АКРА отражают мнение АКРА относительно способности рейтингуемого лица исполнять принятые на себя финансовые обязательства или относительно кредитного риска отдельных финансовых обязательств и инструментов рейтингуемого лица на момент опубликования соответствующей Информации. Некредитные рейтинги АКРА отражают мнение АКРА о некоторых некредитных рисках, принимаемых на себя заинтересованными лицами при взаимодействии с рейтингуемым лицом. Присваиваемые кредитные и некредитные рейтинги отражают всю относящуюся к рейтингуемому лицу и находящуюся в распоряжении АКРА существенную информацию (включая информацию, полученную от третьих лиц), качество и достоверность которой АКРА сочло надлежащими. АКРА не несет ответственности за достоверность информации, предоставленной клиентами или связанными третьими сторонами. АКРА не осуществляет аудита или иной проверки представленных данных и не несет ответственности за их точность и полноту. АКРА проводит рейтинговый анализ представленной клиентами информации с использованием собственных методологий. Тексты утвержденных методологий доступны на сайте АКРА по адресу: www.acra-ratings.ru/criteria. Единственным источником, отражающим актуальную Информацию, в том числе о кредитных и некредитных рейтингах, присваиваемых АКРА, является официальный интернет-сайт АКРА — www.acra-ratings.ru. Информация представляется на условии «как есть». Информация должна рассматриваться пользователями исключительно как мнение АКРА и не является советом, рекомендацией, предложением покупать, держать или продавать ценные бумаги или любые финансовые инструменты, офертой или рекламой. АКРА, его работники, а также аффилированные с АКРА лица (далее — Стороны АКРА) не предоставляют никакой выраженной в какой-либо форме или каким-либо образом непосредственной или подразумеваемой гарантии в отношении точности, своевременности, полноты или пригодности Информации для принятия инвестиционных или каких-либо иных решений. АКРА не выполняет функции фидуциария, аудитора, инвестиционного или финансового консультанта. Информация должна расцениваться исключительно как один из факторов, влияющих на инвестиционное или иное бизнес-решение, принимаемое любым лицом, использующим ее. Каждому из таких лиц необходимо провести собственное исследование и дать собственную оценку участнику финансового рынка, а также эмитенту и его долговым обязательствам, которые могут рассматриваться в качестве объекта покупки, продажи или владения. Пользователи Информации должны принимать решения самостоятельно, привлекая собственных независимых консультантов, если сочтут это необходимым. Стороны АКРА не несут ответственности за любые действия, совершенные пользователями на основе данной Информации. Стороны АКРА ни при каких обстоятельствах не несут ответственности за любые прямые, косвенные или случайные убытки и издержки, возникшие у пользователей в связи с интерпретациями, выводами, рекомендациями и иными действиями третьих лиц, прямо или косвенно связанными с такой информацией. Информация, предоставляемая АКРА, актуальна на дату подготовки и опубликования материалов и может изменяться АКРА в дальнейшем. АКРА не обязано обновлять, изменять, дополнять Информацию или уведомлять кого- либо об этом, если это не было зафиксировано отдельно в письменном соглашении или не требуется в соответствии с законодательством Российской Федерации. АКРА не оказывает консультационных услуг. АКРА может оказывать дополнительные услуги, если это не создает конфликта интересов с рейтинговой деятельностью. АКРА и его работники предпринимают все разумные меры для защиты всей имеющейся в их распоряжении конфиденциальной и/или иной существенной непубличной информации от мошеннических действий, кражи, неправомерного использования или непреднамеренного раскрытия. АКРА обеспечивает защиту конфиденциальной информации, полученной в процессе деятельности, в соответствии с требованиями законодательства Российской Федерации. www.acra-ratings.ru 12

Вы также можете почитать