Автоматизация розничного кредитного цикла на примере МДМ Банка - Директор по развитию Залеский Владимир

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

Автоматизация розничного кредитного цикла на примере

МДМ Банка

Директор по развитию Залеский Владимир

© Финансовые Информационные Системы, 2009. http://www.fisgroup.ru

СОДЕРЖАНИЕ ПРЕЗЕНТАЦИИ:

• О компании

• Наши преимущества

• Розничный кредитный цикл банка

• Технологический цикл продуктовой линейки

• Инструменты автоматизации

• Кредитный фронт

• Этапы автоматизации

• Middle office

• Collection System

• Стратегии collection

• Бизнес-результаты внедрения collection

• Аналитика

© Финансовые Информационные Системы, 2009. http://www.fisgroup.ru

О КОМПАНИИ:

Группа создана в 2003 году.

Основное направление деятельности – банковская автоматизация

Наши клиенты – крупные розничные банки

Мы – основоположники автоматизации розничного кредитования в РФ

Наши результаты – тысячи автоматизированных банковских рабочих мест

в более чем 80 регионах РФ

Наша специализация – автоматизация

розничного кредитного цикла.

• Клиенты

• Партнеры

© Финансовые Информационные Системы, 2009. http://www.fisgroup.ru

Наши преимущества:

• Стоимость

– Возможность заявить меньшую стоимость

наших решений среди аналогичных,

представленных на рынке

– Гибкая ценовая политика под заказчика

• Скорость

– Мы находимся в России, а не в Великобритании

– Средняя реакция на запросы клиентов – 1 час

– Среднее время внедрения решения – 3 месяца

– Системы полностью адаптированные для российского

использования

• Специализированность

– Наши клиенты – Розничные и Универсальные банки

– Мы заняты развитием розничных технологий без отвлечения

– Богатый опыт и наработанная годами методологическая база

© Финансовые Информационные Системы, 2009. http://www.fisgroup.ru

FIS:Розничный кредитный цикл банка

Планирование

Планирование

продукта

продукта

Списание

Списание на

на

убытки MIS

MIS

убытки

Выдача

Выдача кредита

кредита

Работа

Работа сс Fraud

Fraud

проблемной

проблемной

задолженностью

задолженностью

Работа

Работа сс

кредитным

кредитным

портфелем

портфелем

© Финансовые Информационные Системы, 2009. http://www.fisgroup.ru

FIS: Технологический цикл © Финансовые Информационные Системы, 2009. http://www.fisgroup.ru

FIS: Инструменты автоматизации

• Кредитный фронт

Выдача

Выдача Fraud

Fraud

кредита

кредита Fraud

Fraud MIS

MIS

MIS

MIS Работа

Работа сс

проблемной

проблемной

задолженностью

задолженностью

Списание

Списание на

на

убытки

убытки

• FIS Collection System

MIS

• Кредитное хранилище MIS

Fraud

Fraud

FIS хранилище

© Финансовые Информационные Системы, 2009. http://www.fisgroup.ru

FIS Кредиты

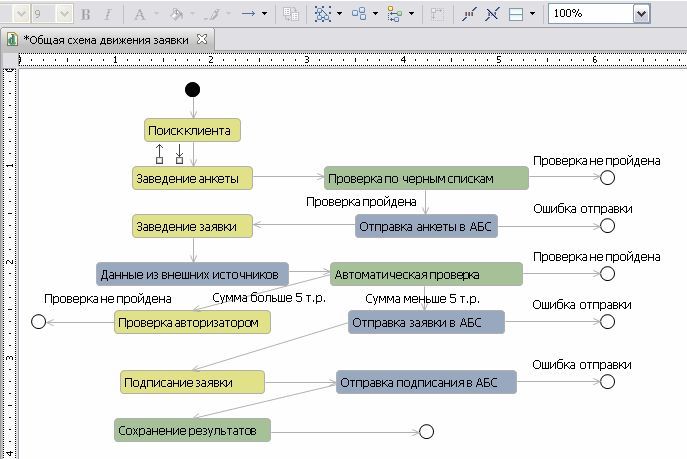

n Автоматизация процессов :

n Оформление/Возобновление кредита

n Оценка заемщика и принятие решения о выдаче кредита

n Прием платежей по кредитам

n Возможности платформы:

n Депозитное обслуживание

n Переводы, Обмен валюты

n Функциональность:

n Поддержка всех видов кредитования: товарные кредиты, кредитование наличными, кредитные

карты, автокредиты, ипотека, SME.

n Абсолютная гибкость в настройке процесса выдачи кредита:

n Путь движения заявки

n Участвующие в согласование выдачи подразделения

n Автоматизированные средства поиска и проверок, в том числе Скоринги

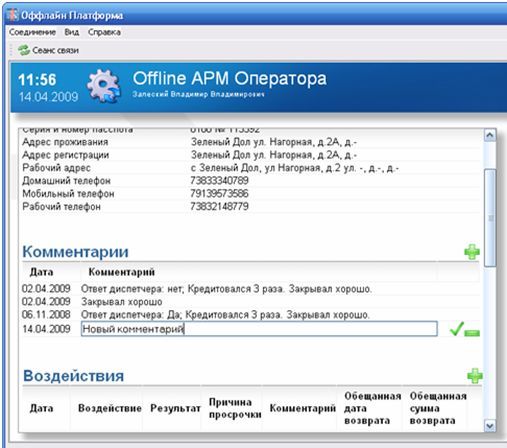

n Off-line режим работы фронта

n Интеграция с внешними системами

n Журналирование всех операций в системе

© Финансовые Информационные Системы, 2009. http://www.fisgroup.ru

FIS Кредиты: МДМ Банк

Типы кредитов для клиентов Рабочее название в Банке

МДМ Банка:

- СКАТ2, СВКредит

• Товарное кредитование

• Кредитование наличными Количество заявок по группам времени

рассмотрения

• Кредитные карты

1200

• Автокредитование 1000

800

• Ипотека 600

• SME 400

200

0

До 10 10-20 20-30 30-45 45-60 1-2 часа 2-3 часа более 3

Цели, которые преследует банк: минут минут минут минут минут часов

• Увеличить клиентопоток на Vintage 90+ по выдачам июля 2008

каждой точке продаж 12,00%

10,00%

• Уменьшить время выдачи 8,00%

6,00% Июль 2008

• Уменьшить % отказов 4,00%

2,00%

• Уменьшить % потерь 0,00%

4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

Как это возможно? Количество месяцев, прошедших после месяца выдачи кредитов

© Финансовые Информационные Системы, 2009. http://www.fisgroup.ru

FIS Кредиты: этапы автоматизации

ФРОНТ SCORING FRAUD Андеррайтинг SCORING

•Полная автономность работы,

даже без наличия связи в Application •Черные Базы Автоматическая

момент оформления анкеты,

обработка •Конечный

заявки – OFF-Line •БКИ

балл

•Обращения

•Автоматизация фиксирования Новый • Прочие базы • Правила

•Расчет

всех обращений (анкеты, знаний подходящего

заявки)

• Логические Ручная обработка продукта

•Логический контроль контроли и • Прохождение по заданному

заполнения анкет и заявок, прочее правилу.

подсказки оператору, • Fraud Scoring •Абсолютно гибко

автоматизация Behavior настраиваются: путь движения

классификаторов: ОКВЭД, заявки (любой сложности),

ОКОНХ, Продукты, Существующ рабочие места пользователей,

Орг.структуры

ий которые участвуют в процессе:

верификаторы, как телефонные,

•Консультации клиентов так и выездные, залоговики (для

оценки залогов), юристы (для

•Распечатка документов из оценки правоспособности),

системы, защита от распечатки коллегиальные органы, Цель:

по отказным заявкам андеррайтеры и прочие…

Цель: 1.Учесть в скоринг

Цель: Цель:

1.Отсеять тех, кто оценке информацию,

• И многое другое… 1.Определить процедуру 1.Быстро принять решение по

сразу не проходят полученную при

Цель: выдачи кредита, низкорисковым заявкам и

скоринг. прохождение заявки:

1.Зафиксировать все дальнейший путь осуществить перепроверки по

2.Разделить поток на изменение дохода..

обращения и консультации. движения заявки. рисковым заявкам.

«новые клиенты» и 2.Максимально

2.Минимизировать время на 2.Принять решение по 2.Максимально сократить время

существующие. сократить время

подготовку документов. «Явным мошенникам» принятия решения.

3.Получить оценку принятия решения

3.Увеличить качество

риска дефолта.

сервиса.

БЭК. отражение в учете и зачисление средств в том числе Торгово-сервисным предприятиям по

программе «Товары в кредит» – 100% автоматизированное.

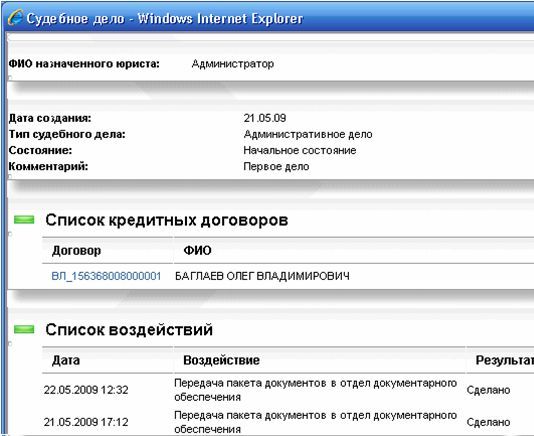

MIS. Содержит все этапы и результаты на этапах.

© Финансовые Информационные Системы, 2009. http://www.fisgroup.ruFIS Кредиты: Middle office

Что дает такая автоматизация Банку?

Возможность управлять:

1. Клиентопотоком – фиксирование всех

«Подошедших к стойке клиентов»

2. Процентом отказов

3. Временем предоставления кредитов

4. Бизнес-процессом и сотрудниками,

участвующими в нем

Возможность экспериментировать

(Champion-Challenger).

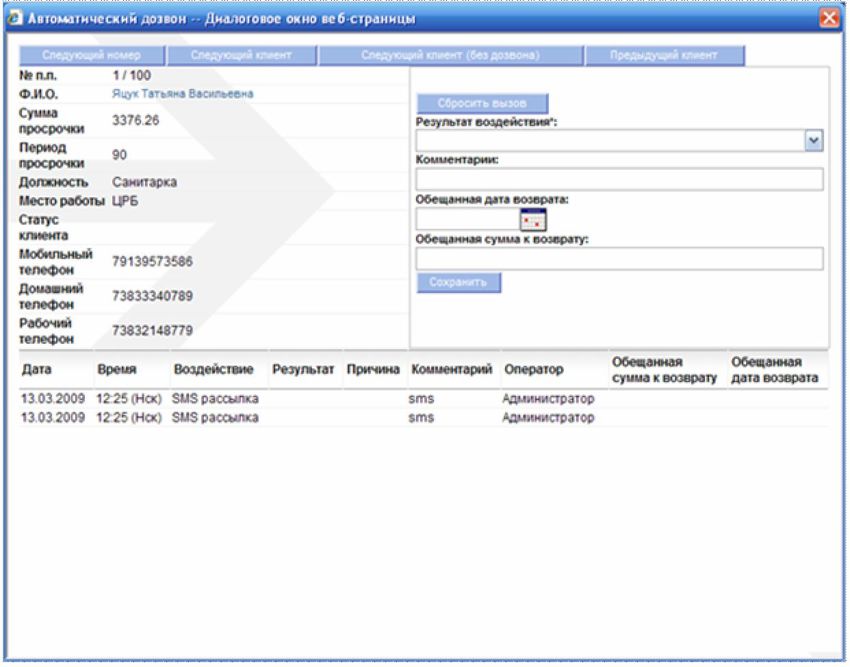

© Финансовые Информационные Системы, 2009. http://www.fisgroup.ruFIS Collection System

Задачи:

1. Сокращение себестоимости

претензионной работы;

2. Увеличение собираемости

Инструменты коллекшн:

• Встроенный кол-центр;

• Поддержка софт, хард, лигал;

• Работа с залогами, витрина залогов;

• Настройка динамических стратегий;

• Инструментарий отчетов от Oracle.

© Финансовые Информационные Системы, 2009. http://www.fisgroup.ruFIS Collection System: стратегии

Выход на просрочку

Мошенничество Смерть

исключения Банкрот и т.д.

Сотрудник банка

Клиент готов платить Клиент не готов платить

Нет просрочки за последние 90 дней Есть просрочка за последние 90 дней

Низкая оценка дефолта Средняя оценка дефолта Высокая оценка дефолта

Стратегия 3 Стратегия 4

Стратегия 2

Стратегия 2

Стратегия 1

© Финансовые Информационные Системы, 2009. http://www.fisgroup.ruFIS Collection System: стратегии

Дней

просрочки Действия

Стратегия 1 Стратегия 2 Стратегия 3 Стратегия 4

0

1 Письмо 1 Письмо 1

Официальное Официальное Официальное Официальное

7

уведомление 1 уведомление 1 уведомление 3 уведомление 3

21 Звонок 1 Письмо 2

Передача на стадию

30 Звонок 2 Письмо 4

Recovery

Официальное Официальное Официальное

37

уведомление 2 уведомление 2 уведомление 3

42 Письмо 3 Письмо 2 Письмо 4

49 Звонок 3 Звонок 2

Передача на стадию

60 Письмо 3 Письмо 2

Recovery

Официальное Официальное

67

уведомление 2 уведомление 2

74 Письмо 3

83 Звонок 3 Звонок 3

Передача на стадию Передача на стадию

90

© Финансовые Информационные Системы, 2009. Recovery

http://www.fisgroup.ru RecoveryБизнес-результаты с FIS Collection System

До После До После

Показатель Показатель

внедрения внедрения внедрения внедрения

RR1 RR4

Розница 8,8% 6% Розница 91,8% 85%

Авто 10,1% 7% Авто 89,1% 85%

Ипотека 6,3% 5% Ипотека 86,7% 80%

Итого: относительное

SME 7,6%

уменьшение

6%

резервов

97,0% 90% SME

после внедрения системы составляет:

RR2 LGD

44,6% 35% 86,1% 70%

30%

Розница Розница

Авто 36,9% 35% Авто 85,5% 80%

Ипотека 42,8% 35% Ипотека 71,5% 65%

SME 54,0% 40% SME 95,3% 85%

Сокращение себестоимости на

Розница

RR3

82,7% 75% Розница

Recovery Rate

18,3% 25%

11%

Авто 77,5% 75% Авто 22,1% 25%

Ипотека 75,4% 70% Ипотека 24,8% 50%

SME 95,1% 80% SME 16,1% 25%

© Финансовые Информационные Системы, 2009. http://www.fisgroup.ruFIS Collection System: история

Продукт FIS Collection System разработан в 2006 году.

Продукт является победителем конкурса

«Лучший риск-менеджмент в России и СНГ-2008»,

в номинации

«Открытие года в IT-решениях для управления рисками».

Продукт получил отличные отзывы и рекомендации

в различных банках и коллекторских агентствах.

Продукт прошел аудит процессов международной

группой ADASTRA и Grand Thornton

Продукт стал призером в номинации

«Most innovative use of IT or other technology»

конкурса

European Risk Management Awards'2009

© Финансовые Информационные Системы, 2009. http://www.fisgroup.ruMIS: Аналитика

l Оперативная аналитика работы

l Представление данных в BI-

системы

l Интеграция с хранилищем

данных заказчика

© Финансовые Информационные Системы, 2009. http://www.fisgroup.ruMIS: Аналитика

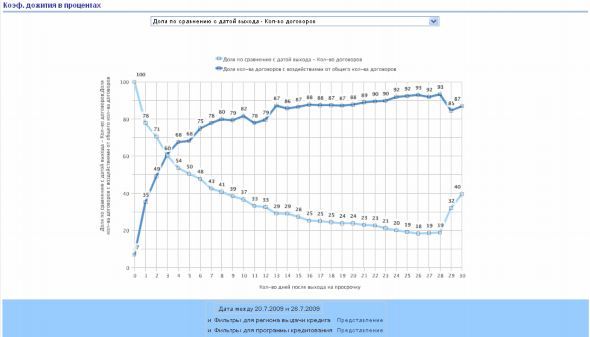

Отчетность МДМ Банка по претензионной работе:

Портфель в разрезе

l По давности воздействий

на дату

l По месяцу выхода на

просрочку

l Коэффициент дожития в

процентах

l Отставание обещаний

заплатить от даты

воздействия

l Динамика воздействий

и т.д…

© Финансовые Информационные Системы, 2009. http://www.fisgroup.ruFIS: выгодное сотрудничество

Мы не сделаем Ваш бизнес проще.

Мы сделаем его более эффективным.

+7 (383) 334 07 89

+7 (383) 334 08 85

info@fisgroup.ru

© Финансовые Информационные Системы, 2009. http://www.fisgroup.ruВы также можете почитать