ЕВРОПЕЙСКИЙ ЭКОНОМИЧЕСКИЙ И ВАЛЮТНЫЙ СОЮЗ: 20 ЛЕТ СПУСТЯ - ГЛАВНАЯ

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

МИРОВАЯ ЭКОНОМИКА И МЕЖДУНАРОДНЫЕ ОТНОШЕНИЯ, 2019, том 63, № 9, с. 76-85

Экономика,

экономическая теория

ЕВРОПЕЙСКИЙ ЭКОНОМИЧЕСКИЙ

И ВАЛЮТНЫЙ СОЮЗ: 20 ЛЕТ СПУСТЯ

© 2019 г. В. Пищик, А. Кузнецов, П. Алексеев

ПИЩИК Виктор Яковлевич, доктор экономических наук, профессор,

Финансовый университет при Правительстве РФ, РФ, 125993 Москва, Ленинградский пр-т, 49 (pv915@mail.ru).

КУЗНЕЦОВ Алексей Владимирович, доктор экономических наук, профессор,

Финансовый университет при Правительстве РФ, РФ, 125993 Москва, Ленинградский пр-т, 49

(kuznetsov0572@mail.ru).

АЛЕКСЕЕВ Петр Викторович, кандидат экономических наук,

Финансовый университет при Правительстве РФ, РФ, 125993 Москва, Ленинградский пр-т, 49 (apv31@mail.ru).

Статья поступила в редакцию 05.03.2019.

Проанализирована парадигма современной трехзвенной модели развития ЭВС с опорой на новую

роль политики ЕЦБ в стимулировании экономического роста и занятости, проведение внутрирегио-

нальных структурных и институциональных реформ и усиление роли евро в международном обороте.

Выявлены причины стагнации позиций евро в международной финансовой системе. Показана зависи-

мость Европы от британских финансовых рынков и риски дестабилизации европейских рынков после

выхода Великобритании из Евросоюза.

Ключевые слова: ЭВС, евро, денежно-кредитная политика, ЕЦБ, структурные реформы, международ-

ная роль евро, европейский финансовый рынок, клиринг, Брекзит, лондонский Сити.

DOI: 10.20542/0131-2227-2019-63-9-76-85

Введение евро в 1999 г. обозначило начало фор- и усиления их роли в инвестировании в реальную

мирования Экономического и валютного союза экономику. С 2015 г. началась активная разра-

(ЭВС), перехода от моноцентричной к более устой- ботка системных мер по выходу из затянувшейся

чивой, биполярной, а в перспективе и многополяр- рецессии и устранению накопленных дисбалан-

ной модели мировой валютно-финансовой системы. сов. Условно их можно объединить в две группы.

Вместе с тем остались незавершенными три основ- Первая связана с: а) количественным расширени-

ных институциональных проекта европейской ва- ем ликвидности в зоне евро для балансирования

лютной интеграции1, что обусловлено прежде всего спроса и предложения ликвидности (2015–2018 гг.)

несоответствием созданных институтов и принятых и б) структурным реформированием ЭВС (2015–

решений постулатам теории и методологии интегра- 2025 гг.). Вторая группа дополняет первую мерами

ции. Основное внимание акцентировалось на соз- по усилению международной роли евро. Таким об-

дании преимущественно коллективных механизмов разом, вырисовывается трехзвенная модель стра-

регулирования в сфере обращения, в частности ме- тегии ЕС по консолидации и повышению конку-

ханизма взаимной фиксации курсов национальных рентоспособности зоны евро (табл. 1). Рассмотрим

валют (Exchange Rate Mechanism, ERM), европейской особенности новых концептуальных подходов

валютной единицы ЭКЮ (European Currency Unit, к денежно-кредитной политике Европейского цен-

ECU), Европейского фонда валютного сотрудниче- трального банка (ЕЦБ), а также предварительные

ства (European Monetary Cooperation Fund), введения результаты реализации антикризисных программ

евро. В то же время структурные реформы, наце- по трем выделенным на схеме направлениям.

ленные на формирование единого рынка капиталов

и углубление интеграции в реальном секторе эконо- ОБНОВЛЕНИЕ ПОДХОДОВ

мики, постоянно откладывались. Если же отдель- К ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКЕ

ные решения в этом направлении и принимались,

то реализовывались лишь частично. В марте 2015 г. ЕЦБ запустил программу ко-

После кризиса 2008–2009 гг. в банковском личественного смягчения, что де-факто означало

секторе ЕС был проведен ряд реформ в целях по- переход к новой парадигме денежно-кредитной по-

вышения устойчивости кредитных организаций литики в целях сглаживания дефектов ЭВС, устра-

нения дисбалансов ликвидности в регионе. Раньше

1 План Вернера (1971−1980 гг.), Европейская валютная си-

главным условием макроэкономической и финан-

стема (1979−1998 гг.), европейский Экономический и ва- совой стабильности в зоне евро считалось обеспе-

лютный союз (с 1999 г. по настоящее время). чение устойчивости. Новая европейская стратегия

76

ЕВРОПЕЙСКИЙ ЭКОНОМИЧЕСКИЙ И ВАЛЮТНЫЙ СОЮЗ 77

Таблица 1. Трехзвенная модель стратегии властей Евросоюза по консолидации зоны евро

Система мер трехзвенной модели стратегии Евросоюза по консолидации ЭВС

Меры ЕЦБ по расширению ликвидно- Меры Евросоюза по проведению структур- Меры по усилению международной

сти в зоне евро ных и институциональных реформ в ЕС роли евро

Составлено авторами.

(по аналогии со стратегией ФРС США) опирается целевых операций долгосрочного рефинансиро-

на приоритет повышения занятости и экономиче- вания (Targeted Long Term Refinancing Operations,

ского роста для обеспечения макроэкономической TLTRO), что обеспечивало банкам стран зоны евро

устойчивости. Установлено, что уровень инфляции доступ к целевым кредитам ЕЦБ в соответствии

в зоне евро следует довести до 2%. с установленными нормативами4.

Такую конфигурацию целей и средств ЕЦБ ев- На втором этапе (март 2015 – декабрь 2018 г.)

ропейские эксперты обосновывают необходимо- европейский регулятор расширил кредитную под-

стью отказа от концепции так называемой малой держку банковского сектора, используя дополни-

экономики, где сигналы реальному сектору транс- тельные меры количественного смягчения. ЕЦБ

лирует главным образом валютный курс, в пользу выкупал у центральных банков зоны евро госу-

концепции “большой экономики”, где основным дарственные долговые обязательства с инвести-

каналом трансмиссии сигнала становится рынок ционным рейтингом со сроком погашения от 2 до

занятости. С этой целью ЕЦБ в период с 8 октября 30 лет, а также находящиеся в портфелях банков

2008 г. по 10 марта 2016 г. последовательно смяг- активы частного сектора ежемесячно на сумму 60

чал денежно-кредитную политику, снизив базовую млрд евро (с июля 2016 г.– 80 млрд евро). Состав

ставку рефинансирования с 4.25 до 0%. покупаемых активов был расширен за счет евро-

Опираясь на опыт ФРС США и центральных облигаций, эмитированных небанковскими орга-

банков некоторых других стран, ЕЦБ в рамках так низациями зоны евро. В 2017 г. выход зоны евро

называемой облегченной денежно-кредитной поли- из рецессии позволил постепенно сократить про-

тики допускал возможность более активного исполь- грамму количественного смягчения. Объем поку-

зования долговых инструментов для выхода из ре- пок ценных бумаг до конца 2017 г. был снижен до

цессии и стимулирования роста2. При этом на пике 60 млрд евро в месяц, а в период до конца сентября

реализации программ количественного смягчения 2018 г. – до 30 млрд. В декабре 2018 г. цикл количе-

в зоне евро быстрее, чем в других регионах, увеличи- ственного смягчения был завершен.

вался сегмент “мусорных” облигаций, принимаемых Хрупкая макроэкономическая стабильность

в обеспечение вследствие дефицита гос облигаций в ЭВС была достигнута за счет раздувания баланса

с надежным инвестиционным рейтингом. ЕЦБ до 4.65 трлн евро к концу 2018 г. и усиления

Меры количественного смягчения для устране- долговой составляющей в поддержке единой евро-

ния дисбалансов спроса и предложения ликвидности пейской валюты. При этом доверие к политике над-

в зоне евро (2015–2018 гг.). Нетрадиционная для национального финансового регулятора, ставшего

ЕЦБ денежно-кредитная политика количествен- прямым участником операций на финансовом рын-

ного смягчения (Quantitative easing, QE) проводи- ке, в том числе с так называемыми мусорными кор-

лась в два этапа. Первый (2008–2014 гг.) предпо- поративными облигациями, в частности итальян-

лагал применение чрезвычайных мер по оказанию скими, продолжало снижаться. Выросла долговая

прямой поддержки банкам и другим финансовым нагрузка на экономику стран ЭВС. С конца 2007 г.

учреждениям государств – у частников ЭВС. Пред- по сентябрь 2018 г. отношение госдолга к ВВП в зоне

усматривались, в частности, приобретение обе- евро подскочило с 65 до 86%. Наибольшую остроту

спеченных правительственных облигаций (covered проблема суверенных долгов прибрела в южноевро-

bonds) для облегчения доступа кредитных органи- пейских странах. Так, суверенный долг Италии вы-

заций к финансовым ресурсам по программе бо- рос в июне 2018 г. до 23 трлн евро (131% ВВП).

лее долгосрочного рефинансирования (Long Term Сложившаяся к середине 2010-х годов ситуация

Refinancing Operations, LTRO)3, а также реализация в зоне евро в официальных документах признава-

2 В отличие от ЕЦБ, в Уставе которого закреплен приори- тивы выросли до 3.0 трлн евро, увеличив объем вливаемой

тет ценовой устойчивости, главной целью политики ФРС ликвидности в экономику зоны евро.

традиционно является содействие увеличению занятости и 4 Норматив целевых операций рефинансирования банков

экономическому росту. был определен ЕЦБ в размере 7% от общей суммы банков-

3 Общий объем рефинансирования банков по данной про- ских кредитов нефинансовым предприятиям стран зоны

грамме достиг на начало 2009 г. 850 млрд евро. Следующие евро (на конец апреля 2014 г.). Это позволило нефинансо-

два раунда программы LTRO привели к кратковременному вому сектору стран зоны евро получить кредиты на сумму

росту (в 2011−2012 гг.) активов ЕЦБ. К 31 декабря 2012 г. ак- почти 400 млрд евро.

МИРОВАЯ ЭКОНОМИКА И МЕЖДУНАРОДНЫЕ ОТНОШЕНИЯ 2019 том 63 № 978 Пищик и др.

лась как системно кризисная. Об этом, в частности, фискального управления (European Fiscal Board,

говорится в аналитической записке “Подготовка EFB), которое должно проводить независимую

к следующим шагам по улучшению экономическо- оценку о соответствии национальных бюджетов

го управления в зоне евро”, которая была представ- целям и рекомендациям Европейской комиссии по

лена на неформальном заседании Европейского соблюдению установленных фискальных правил.

совета 12 февраля 2015 г. [1]. В ней говорилось об На основе его рекомендаций Европейская комис-

одновременном разворачивании: а) кризиса конку- сия будет принимать решения, обязательные для

рентоспособности; б) финансового кризиса; в) кри- исполнения странами ЭВС.

зиса рынков. Причины первых двух – недофинан- В 2025 г. должны быть также созданы Казна-

сирование инновационных отраслей экономики чейство зоны евро и Европейский валютный фонд

и быстрый рост объема суверенных долгов. Что же (ЕВФ), подотчетные властям Евросоюза. Казна-

касается кризиса рынков, то он, как отмечалось, чейство наделяется функциями фискального над-

был обусловлен неспособностью адекватно оце- зора, формирования бюджета зоны евро, а также

нивать страновые риски вследствие усилившейся координации эмиссии единого европейского фи-

фрагментации национальных финансовых рынков. нансового актива. В чрезвычайных ситуациях ЕВФ

Функциональный аспект системного кризиса будет предоставлять членам зоны евро ликвидные

проявился в деформации функции трансмиссии средства и выполнять функции кредитора послед-

сбережений в инвестиции в связи с банковским ней инстанции для Банковского союза.

кризисом 2012 г. и трансформации функций ЕЦБ, Особое внимание уделяется созданию Союза

который фактически совместил роль наднацио- рынков капитала как ключевому инструменту кон-

нального регулятора с прямым участием в опера- солидации и повышения конкурентоспособности

циях на международном финансовом рынке. Свою ЭВС. СРК призван стать бесперебойным каналом

роль сыграл кризис институтов: а) финансового трансмиссии сбережений в инвестиции и обеспе-

посредничества и прежде всего банков и б) регио чения экономического роста на основе сбаланси-

нальной институциональной структуры финан- рованного сочетания банковского кредитования

сового регулирования, где только ЕЦБ оставал- и фондирования инвестиций на рынках ценных

ся наднациональным институтом, тогда как над бумаг. Это позволит облегчить доступ физических

остальными институтами финансового регулиро- лиц и компаний к ресурсам фондирования и умень-

вания сохранялся суверенитет стран зоны евро. шить их уязвимость перед финансовыми шоками

в периоды сжатия банковского кредитования.

СТРУКТУРНЫЕ РЕФОРМЫ ЭВС В целях реализации проекта СРК разработан

(2015–2025 гг.) План конкретных мероприятий по ряду разделов:

В соответствии с резолюцией саммита ЕС и по финансирование инноваций, стартапов и компа-

результатам обсуждения проблем реформирования ний, не получивших листинг на бирже; создание

ЭВС на неформальном заседании Европейского благоприятных условий для выхода компаний на

совета был подготовлен и 22 июня 2015 г. опубли- рынки капитала и увеличения их капитализации;

кован доклад пяти председателей5 “Завершение содействие инвестированию в долгосрочные ин-

европейского Экономического и валютного со- фраструктурные проекты6. В конце 2018 г. были

юза” [2]. В нем изложены амбициозные задачи по приняты директивы, касающиеся унификации

созданию двухопорного Финансового союза (ФС). проспекта эмиссии ценных бумаг, нового поряд-

Он должен включать: а) Банковский союз на основе ка секьюритизации активов и создания нового ре-

регионального механизма бридж-финансирования жима функционирования европейских венчурных

банков, единой системы депозитного страхования фондов и фондов социальной бизнес-активности.

и эффективного инструментария прямой рекапи- Внесены поправки к статусу Европейского управ-

тализации банков; б) Союз рынков капитала (СРК) ления по ценным бумагам и рынкам (European

для всех стран ЕС, предполагающий полное устра- Securities and Markets Authority, ESMA), наделяющие

нение к концу 2019 г. ограничений на свободное его полномочиями по надзору за европейским фи-

трансграничное передвижение капитала в ЕС, кон-

солидацию и диверсификацию институтов посред- 6 Некоторые эксперты выражают опасение, что дерегули-

ничества на европейском финансовом рынке. рование финансового сектора в случае реализации Плана

негативно отразится на качестве экономического роста в

К 2025 г. намечено создание Налогового союза, долгосрочной перспективе, поскольку акцент в нем сделан

предусматривающего учреждение Европейского скорее на поиске новых источников инвестиций, чем на

направлениях их размещения. “Надежды на то, что Союз

5 Председатель Еврокомиссии Ж.-К. Юнкер, председатель рынков капитала, − полагают Н. Верон и Г.Б. Вольф, − бу-

Евросовета Д. Туск, председатель Еврогруппы Й. Дейссель- дет играть значительную роль в восстановлении долгосроч-

блум, президент ЕЦБ М. Драги и бывший председатель Ев- ного экономического роста в Европейском союзе, скорее

ропарламента М. Шульц. всего, окажутся несбыточными” [3].

МИРОВАЯ ЭКОНОМИКА И МЕЖДУНАРОДНЫЕ ОТНОШЕНИЯ 2019 том 63 № 9ЕВРОПЕЙСКИЙ ЭКОНОМИЧЕСКИЙ И ВАЛЮТНЫЙ СОЮЗ 79

нансовым рынком по аналогии с полномочиями влялся в валюте США. Эта цифра почти в 4 раза

Единого надзорного механизма в Банковском со- превышала удельный вес США в мировой торгов-

юзе. Кроме того, 22 июля 2015 г. в соответствии ле. Вторая по значению денежная единица – не-

с Планом действий по созданию СРК был учреж- мецкая марка – обеспечивала лишь 16% мировой

ден новый финансовый институт – Е вропейский торговли, еще 15% приходилось на другие валюты

фонд стратегических инвестиций (ЕФСИ). ЕВС [6]. В декабре 2017 г., по данным SWIFT, дол-

Стратегическая задача ЕФСИ – наращивание лар оставался преобладающей валютой междуна-

инвестиционного потенциала СРК путем привлече- родных платежей, хотя его доля снизилась с 43.89%

ния ресурсов финансового рынка под предоставлен- в 2015 г. до 39.85% в 2017-м, одновременно доля

ные в 2015 г. гарантии Европейского инвестицион- евро выросла с 29.39 до 35.66% (табл. 2) [7].

ного банка на сумму 16 млрд евро и средств бюджета Приведенные данные свидетельствуют об уси-

ЕС в размере 5 млрд евро. На начало декабря 2018 г. лении позиций евро как валюты международных

ЕФСИ привлек с финансового рынка 371 млрд расчетов. Правда, Европа остается крупнейшим

евро, а всего к 2020 г. планируется аккумулировать мировым импортером энергоносителей, более чем

в Фонд финансовые ресурсы на общую сумму 500 на 80% оцениваемых и оплачиваемых в долларах,

млрд евро. Ресурсы ЕФСИ инвестируются в ин- несмотря на то что поставки идут в основном из

фраструктурные энергетические и транспортные России, Ближнего Востока и Африки. Сходная си-

проекты, а также в развитие цифровой экономики, туация сложилась на рынках металлов, минералов

поддержку малого и среднего бизнеса. На 11 декабря и таких продовольственных товаров, как зерновые,

2017 г. объем принятых к финансированию проек- масличные культуры и сахар. Европа потребляет

тов по линии фонда составил 69.5 млрд евро, уже около 10% мирового сырья и является крупным

подписаны соглашения на сумму 50.3 млрд евро [4]. мировым импортером. Тем не менее большая часть

сырья и продовольственных товаров торгуется на

МЕЖДУНАРОДНАЯ РОЛЬ ЕВРО: мировых биржах в долларах, что обусловлено от-

НЕРЕШЕННЫЕ ПРОБЛЕМЫ сутствием ориентированных на евро эталонов цен

(benchmark) в международной торговле нефтью

Одной из целей ЭВС было создание европей- и сырьевыми товарами.

ской денежной единицы, способной составить

альтернативу доллару США как ключевой резерв- В долларах выставляются почти все счета

ной валюте [5]. Рассмотрим этапы трансформации (включая еврозону) в европейском производстве

международной роли евро исходя из его удельного самолетов. Более половины доходов компании

веса в мировой экономике при выполнении следу- Airbus также номинированы в американской ва-

ющих функций: люте. Дело в том, что цены на авиатопливо выра-

жаются в долларах, что определяет всю валютную

–– валюта международных расчетов; цепочку создания стоимости при производстве

–– валюта-посредник на международном ва- самолетов. Кроме того, рынок воздушных судов,

лютном рынке; включая страхование и техническое обслужива-

–– валюта международных инвестиций; ние, имеет глобальный характер и не предполагает

региональной ценовой дифференциации [8].

–– резервная валюта центральных банков;

Международный валютный рынок. При исполь-

–– валюта привязки. зовании в качестве средства расчетов резервная

Валюта международных расчетов. Одна из клю- валюта фактически выполняет функции посред-

чевых функций резервной валюты – обслуживание ника (vehicle) в международной валютной торгов-

международной торговли. Накануне введения евро ле. В 1998 г. структура торгов на мировом валют-

51% расчетов в международной торговле осущест- ном рынке выглядела следующим образом: доллар

Таблица 2. Доли ключевых валют в международной валютной системе в 2017 г.,%

Доллар Фунт Другие

Евро Иена Юань

США стерлингов валюты

Международные облигации 62.2 23.4 2.4 н.д. 0.0 12.0

Международные кредиты 56.3 23.2 3.2 н.д. 0.0 17.3

Международные депозиты 55.1 25.3 2.7 н.д. 0.0 17.0

Международные валютные резервы 62.7 20.1 4.9 4.5 1.2 6.6

Международные расчеты 39.9 35.7 3.0 7.1 1.6 12.7

Мировая валютная торговля 43.8 15.7 10.8 6.4 2.0 21.3

Составлено авторами по: [9, 10].

МИРОВАЯ ЭКОНОМИКА И МЕЖДУНАРОДНЫЕ ОТНОШЕНИЯ 2019 том 63 № 980 Пищик и др.

США – 43.7%, немецкая марка – 15.1%, француз- нированные в долларах. В 2005–2008 гг. на них при-

ский франк – 2.6%, ЭКЮ и другие валюты ЕВС – ходилось примерно 45%, тогда как доля облигаций

8.7% (в совокупности на европейские валюты при- в евро составляла лишь 35%. После ГФК доля дол-

ходилось 26.4%). В 2017 г. доля доллара составила лара на рынке международных корпоративных об-

43.8%, евро – 15.7%, то есть доля европейских ва- лигаций заметно выросла – до 70%, доля же евро

лют, вошедших в состав евро (включая ЭКЮ), сни- снизилась до 20%. Схожая динамика наблюдалась

зилась на 10.7% по сравнению с 1998 г. (табл. 2). и в сфере международных синдицированных креди-

В 2001 г. в мировой валютной торговле на тов [11]. Основной причиной относительного сни-

12 стран еврозоны приходилось 14.2% против 16% жения доли евро в данном случае стало вынужден-

у США и 31.8% у Великобритании. В 2016 г. доля ное сокращение зарубежных активов европейских

19 стран зоны евро составляла лишь 8.2%, на США банков в целях восстановления капитализации [12].

приходилось 19.5%, Великобританию – 37% [9], Одна из привилегий страны, выпускающей ре-

то есть за 15 лет доля стран зоны евро на мировом зервную валюту, – снижение стоимости ее внеш-

валютном рынке снизилась на 6.0%, а доля США них заимствований, что особенно актуально для

увеличилась на 3.5% (рис. 1). Иными словами, по- США как крупнейшего в мире должника. В от-

зиции зоны евро на мировом валютном рынке зна- личие от США зона евро остается чистым миро-

чительно ослабли. Это связано, в частности, с тем, вым кредитором. Сегодня странам зоны выгоднее

что валютные сделки привязаны к сделкам на рын- иметь в инвестиционном портфеле иностранные

ках сырьевых товаров, которые сконцентрированы финансовые активы, деноминированные не

в англосаксонских странах, а также с исторически в евро, а в долларах, поскольку реальные процент-

сложившейся центральной ролью лондонского ные ставки в долларовом выражении выше.

Сити на мировом валютном рынке. В настоящее время в обращении находятся ев-

Валюта международных инвестиций. Резервная робанкноты на сумму 1.2 трлн евро. Однако в усло-

валюта – основной инструмент деноминирования виях отрицательных процентных ставок их привле-

международных финансовых активов. Доля евро кательность для центральных банков снижается,

на рынке международных долговых ценных бумаг, поскольку они лишаются возможности прибыль-

достигнув пика в 2004 г., снизилась на 8%, а доля ного инвестирования выручки в государственные

доллара в период 2004–2017 гг. увеличилась на 19% ценные бумаги. К тому же увеличение объемов

и в 2017 г. достигла соответственно 23.4 и 62.2% эмиссии евро имело бы смысл при увеличении от-

(табл. 2). Инвесторы продолжали продавать об- носительного веса зоны евро в мировой экономике.

лигации зоны евро на фоне действия программы Однако с момента введения единой европейской

покупки проблемных активов со стороны ЕЦБ. валюты доля использующих ее стран в мировом

После Глобального финансового кризиса (ГФК) ВВП снизилась с 20 до 15%, а в обозримом будущем

эмиссия иностранных долговых обязательств при сохранении опережающего роста экономик

в долларах активизировалась в тех странах Азии, Китая и Индии может сократиться до 10% [13].

Латинской Америки и Ближнего Востока, которые Резервная валюта центральных банков. Резерв-

в силу масштабных торговых связей с США при- ная валюта играет важную роль в государственном

вязывают свои валюты к доллару [10]. секторе при финансировании дефицита по внеш-

В секторе международных корпоративных об- неторговым операциям и проведении валютных

лигаций также преобладали обязательства, номи- интервенций. В 1999 г. международные долларовые

Рис. 1. Доля Великобритании, США и еврозоны в международной валютной торговле, %

Составлено авторами на основе данных: [9].

МИРОВАЯ ЭКОНОМИКА И МЕЖДУНАРОДНЫЕ ОТНОШЕНИЯ 2019 том 63 № 9ЕВРОПЕЙСКИЙ ЭКОНОМИЧЕСКИЙ И ВАЛЮТНЫЙ СОЮЗ 81

резервы всех стран мира были в четыре раза больше, Повышение роли евро в международном обороте.

чем резервы в евро. Разрыв снижался до 2009 г., ког- В последнее время активизировались инициативы

да стоимость долларовых резервов только в 2.2 раза властей ЕС по укреплению позиций евро в между-

превышала стоимость резервов в евро. С тех пор ре- народном обороте, чему способствовало нарас-

зервы в долларах немного подросли, а в евро – со- тание торгово-экономического противостояния

кратились на 27%. К концу 2017 г. резервы централь- между ЕС и США и повышение рисков при расче-

ных банков в долларах в 3.1 раза превысили резервы тах в долларах с традиционными торговыми парт

в евро (табл. 2). Таким образом, диверсификации нерами стран Евросоюза. По мнению главы МИД

валютных резервов в пользу евро не произошло. ФРГ Х. Мааса, “Европе нужно увеличивать неза-

Валюта привязки. Для денежно-кредитной ста- висимость от американских институтов, создав

билизации центробанки используют одну из клю- собственные валютный фонд и систему SWIFT”

чевых мировых валют в качестве “якоря”. В 2017 г. [17]. По предложению Еврокомиссии к середине

53 страны тем или иным образом привязывали 2019 г. на базе действующего Европейского стаби-

свои валюты к евро [14]. Несмотря на некоторые лизационного механизма планируется создать Ев-

подвижки, общее число стран, использующих евро ропейский валютный фонд.

как валюту привязки, по сравнению с 1999 г. не из- В своем докладе “О положении дел в Союзе

менилось. Сегодня это в основном европейские 2018: время европейского суверенитета” в Евро-

экономики (включая микрогосударства и замор- парламенте 12 сентября 2018 г. Ж.-К. Юнкер на-

ские территории). звал абсурдной ситуацию, когда “Европа опла-

По данным МВФ, доля стран, использующих чивает 80% общего счета за импортные поставки

доллар для привязки обменного курса, неуклонно энергоносителей (300 млрд долл.) в американской

снижалась – с 33% в 2008 г. до 20.3% в 2017-м [15]. валюте, хотя на США приходится только 2% наше-

По оценкам же экспертов, в 2015 г. приблизительно го энергетического импорта” [18]. По его мнению,

60% стран, на которые приходилось 70% мирового абсурден также и тот факт, что европейские компа-

ВВП, были привязаны к доллару [16]. На него ори- нии покупают европейские же самолеты за долла-

ентирована большая часть стран Евразии (включая ры, а не за евро.

Китай), половина стран Африки и обеих Америк. В подготовленном Комиссией ЕС докладе Евро-

Расхождения в оценках связаны с различием при- пейскому парламенту и Европейскому совету “На

меняемых методологий. МВФ ориентируется пре- пути к усилению международной роли евро” отме-

жде всего на официальную валютную политику чалось, что “евро, опираясь на консолидированный

центробанков. Ученые же принимают во внимание европейский Экономический и валютный союз,

валютную структуру расчетов страны по внешне- обладает необходимыми возможностями для даль-

торговым операциям и обслуживанию зарубеж- нейшего развития своей глобальной роли, в полной

ных долговых обязательств и приходят к выводу, мере отражающей политический, экономический

что доллар в качестве валюты привязки занимает и финансовый вес зоны евро” [19]. Документ стал

сегодня такие же доминирующие позиции, как это дорожной картой процесса трансформации евро

было в ранние времена Бреттон-Вудской эры. в действительно глобальную валюту (табл. 3).

Таблица 3. План Комиссии ЕС по усилению международной роли евро

Цель Меры

Углубление ЭВС – завершение создания в 2019 г. Банковского союза и Союза рынков капитала

Развитие европейского – повышение ликвидности и устойчивости европейского финансового рынка;

финансового рынка – разработка эталонной процентной ставки (benchmark) на финансовом рынке Евросоюза;

– создание интегрированной европейской платежной системы быстрых платежей в евро;

– поддержание ликвидности в евро на международных валютных рынках

Развитие международного – укрепление сотрудничества между ЦБ по обеспечению глобальной финансовой устойчивости;

финансового рынка – увеличение доли евро в долговых обязательствах европейских институтов и организаций;

– активизация “экономической дипломатии” по развитию евро как международной расчетной

и резервной валюты;

– оказание технической поддержки для облегчения доступа развивающихся стран к платежным

системам в евро

Расширение использо- – проведение консультаций и выработка рекомендаций по расширению использования евро

вания евро в ключевых в международных соглашениях и сделках с энергоносителями;

стратегических отраслях – проведение консультаций по увеличению контрактов в евро в международной торговле сырье-

экономики выми товарами, продовольствием, готовой продукцией;

– использование евро в расчетах при перевозках на транспорте и в контрактах по производству

самолетов, морских судов и железнодорожного транспорта

Составлено авторами по: [19].

МИРОВАЯ ЭКОНОМИКА И МЕЖДУНАРОДНЫЕ ОТНОШЕНИЯ 2019 том 63 № 982 Пищик и др.

БРЕКЗИТ И ЕВРОПЕЙСКИЕ ского бизнеса Европейской экономической зоны

ФИНАНСОВЫЕ РЫНКИ (ЕЭЗ), которая помимо 28 стран ЕС включает так-

же Норвегию, Исландию и Лихтенштейн7.

Проводимые в ЭВС структурные и институцио

нальные реформы имеют важное стратегическое При выходе Великобритании из единого рын-

значение для сохранения целостности европей- ка ЕС банки, не обладающие европейским “па-

ской интеграционной группировки и укрепления спортом”, утратят возможность напрямую вести

ее международных позиций. Вместе с тем выход бизнес со своими клиентами в ЕЭЗ. При этом

Великобритании из ЕС может дестабилизировать значительная часть корпоративного и инвестици-

интеграционные процессы в Европе, усилить фраг- онного бизнеса (по оценкам, от 20 до 35%) может

ментацию европейских финансовых рынков в силу переместиться в другие европейские финансовые

обострения конкуренции между европейскими центры – в первую очередь во Франкфурт, где рас-

финансовыми центрами и Лондоном. Брекзит спо- положен ЕЦБ [24, p. 244].

собен негативно повлиять и на европейский фи- Правда, до сих пор введение евро не способ-

нансовый сектор в целом, поскольку у британских ствовало усилению международного положения

банков и финансовых компаний будет затруднен Франкфурта как финансового центра. Более того,

доступ к Единому европейскому рынку. отношения Франкфурта с Лондоном формирова-

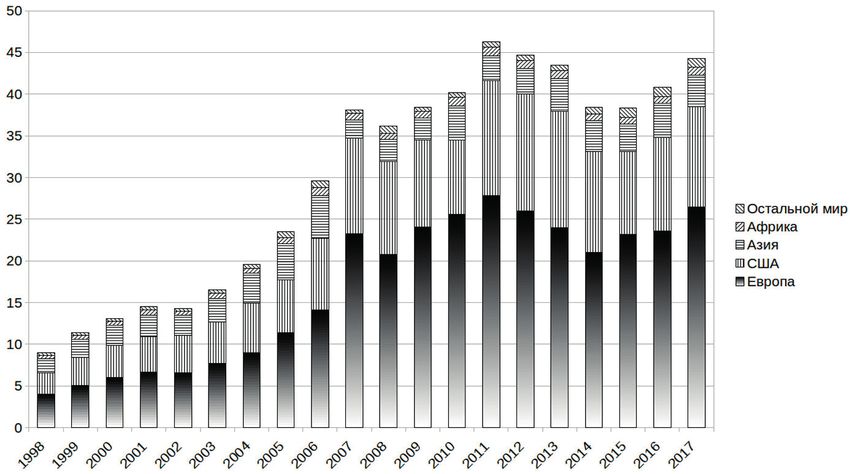

Рис. 2. Вклад регионов мира в положительное сальдо торговли финансовыми услу-

гами Великобритании, млрд ф. ст.

Составлено авторами на основе данных: [20].

лись не на конкурентной, а на кооперативной ос-

В 2017 г. положительное сальдо экспорта фи-

нове, поскольку специалисты лондонского Сити

нансовых услуг Великобритании составляло

предлагали широкий ассортимент финансовых

44.4 млрд ф. ст., на долю европейских стран в нем

продуктов, деноминированных в евро. По сути,

приходилось 60% (рис. 2) [20]. В 2016 г. непосред-

существовал дополнительный источник ликвид-

ственно на ЕС приходилось 44% экспорта финан- ности для европейских финансовых рынков. Гло-

совых услуг и 32.6% экспорта инвестиционных бальные связи Сити углубили его специализацию

банковских услуг Великобритании [21, p. 6]. Рас- по торговле валютой и облигациями, в то время

положенные в Великобритании банки управля- как за Франкфуртом закрепилась роль поставщика

ют 40% европейских активов и 60% европейских кредитных ресурсов на локальные и региональные

рынков капитала [22]. В Европе на лондонский европейские рынки [25, p. 73].

Сити приходится 85% активов под управлением

хедж-фондов, более 70% внебиржевых торгуемых Сити представляет собой монолитную финан-

деривативов и 51% премий морского страхования совую экосистему с высокоспециализированными

[23, p. 69]. Таким образом, современное экономи- поставщиками финансовых услуг. В отличие от

ческое благосостояние ЕС в большой степени за- 7 Корпоративный и инвестиционный банковский бизнес

висит от британского финансового сектора. включает: эмиссию и торговлю долговыми обязательства-

ми, валютами, товарами, акциями и деривативами, созда-

В Лондоне сконцентрированы 90% европей- ние структурированных финансовых продуктов, консульта-

ского корпоративного и инвестиционного банков- ционные услуги, в том числе по слияниям и поглощениям.

МИРОВАЯ ЭКОНОМИКА И МЕЖДУНАРОДНЫЕ ОТНОШЕНИЯ 2019 том 63 № 9ЕВРОПЕЙСКИЙ ЭКОНОМИЧЕСКИЙ И ВАЛЮТНЫЙ СОЮЗ 83

консервативных европейских финансовых цен- инфраструктурные энергетические и транспорт-

тров, лондонский Сити обладает способностью бы- ные проекты, развитие цифровой экономики, под-

стро адаптироваться к изменениям внешней среды. держку малого и среднего бизнеса.

Так, после кризиса 2008 г. лондонские финансисты Вместе с тем за двадцатилетний период обраще-

оперативно переориентировались с инвестицион- ния единой европейской валюты так и не удалось

ного банкинга на другие посреднические услуги, достичь ощутимого прорыва в конкуренции с дол-

включая управление активами и разработку инно- ларом на международных финансовых рынках. До-

вационных финансовых продуктов в области изме- минирующие позиции американской валюты в ми-

нения климата и интернационализации юаня [26]. ровой экономике обусловлены сохранением ее роли

Один из наиболее чувствительных аспектов как эталона цен на мировом товарном рынке, клю-

взаимодействия Великобритании и ЕС в финан- чевой валюты международных расчетов и валютной

совой сфере – клиринг финансовых обязательств. торговли, вследствие чего большинство стран мира

Сити осуществляет 75% клиринга производных в том или ином виде используют доллар как валюту

финансовых инструментов, деноминированных привязки. ГФК значительно ослабил позиции евро

в евро. Как мировая валюта, евро играет важную в сегментах международного долгового финансиро-

роль в хеджировании валютных рисков. Участни- вания и синдицированного кредитования. В струк-

ки рынка производных финансовых инструментов туре международных валютных резервов доля евро

создают дебетовые и кредитовые позиции. Зада- втрое меньше доли доллара. Все это осложняет до-

ча клиринга – урегулировать эти двухсторонние ступ европейских банков к международной ликвид-

и многосторонние финансовые обязательства. ности, проблема усугубляется санкционной поли-

тикой администрации Д. Трампа.

Масштабы лондонского клиринга производ

ных финансовых инструментов, деноминирован- С 2018 г. в целях завершения процесса создания

ных в евро, многократно превышают показатели обновленного консолидированного европейского

Франкфурта и Парижа (928, 88 и 141 трлн долл. ЭВС основной упор сделан на реализацию плана

соответственно). Проблема урегулирования этих действий по усилению международных позиций

финансовых обязательств имеет важное геополи- евро, включая создание Европейского валютного

тическое значение. Если Великобритания выйдет фонда. Новый подход властей ЕС к укреплению

из ЕС, клиринговые операции будут проводиться за валютного суверенитета приобретает особое зна-

пределами правового пространства ЕЦБ. Это озна- чение в связи с нарастанием торгово-экономиче-

чает, что в случае кризиса ЕЦБ не сможет выступить ского противостояния ЕС–США и повышением

в качестве кредитора последней инстанции и все рисков расчетов в долларах США с рядом традици-

непогашенные финансовые обязательства лягут на онных торговых партнеров стран Евросоюза.

плечи европейских налогоплательщиков. Речь идет Брекзит стал серьезным испытанием для евро-

об огромных суммах – о бъемы только внебирже- пейских финансовых рынков, чей доступ к между-

вых производных финансовых инструментов, вы- народной ликвидности, инвестиционным фон-

раженных в евро, в 10 раз превышают размер ВВП дам, клирингу и оптовым банковским услугам во

Еврозоны [27, pp. 2-3]. Учитывая это обстоятель- многом зависит от лондонского Сити. Возможные

ство, в феврале 2019 г. Европейское управление по структурные изменения на европейских финан-

ценным бумагам и рынкам (ESMA) объявило, что совых рынках после Брекзита будут определять-

в случае “жесткого” Брекзита три ключевые британ- ся итогами переговоров между Великобританией

ские клиринговые компании (LCH Limited, ICE Clear и ЕС. Однако уже сейчас ясно, что и после выхода

Europe Limited и LME Clear Limited) продолжат без Великобритании из состава ЕС Лондон сохранит

ограничений предоставлять свои услуги в ЕC [28]. конкурентные преимущества в Европе благодаря

своему центральному положению в архитектуре

*** глобальных финансов, тесным связям с финансо-

Стратегия реформирования ЭВС предполага- вым рынком США и способности быстро адапти-

ет радикальную модернизацию модели европей- роваться к изменениям внешней среды. Зависи-

ской финансовой интеграции на основе создания мость от британских финансовых рынков требует

Банковского союза и Союза рынков капитала от руководящих органов ЕС более слаженных и ак-

в сочетании с другими союзами в целях устойчи- тивных действий по созданию самодостаточной

вого сбалансированного финансирования инве- системы европейских финансов.

стиций в реальный сектор экономики. Ключевая Статья подготовлена при поддержке РФФИ, про-

роль в создании Союза рынков капитала отведе- ект № 17-02-00347-ОГН (“Разработка модели ра-

на учрежденному в 2015 г. Европейскому фонду ционального валютно-финансового регулирования

стратегических инвестиций с объемом ресурсов в России в условиях возросшей неустойчивости гло-

в 500 млрд евро. Средства будут направляться на бальных финансов”).

МИРОВАЯ ЭКОНОМИКА И МЕЖДУНАРОДНЫЕ ОТНОШЕНИЯ 2019 том 63 № 984 Пищик и др.

СПИСОК ЛИТЕРАТУРЫ / REFERENCES

1. Preparing for Next Steps on Better Economic Governance in the Euro Area. Informal European Council, Analytical Note.

12 February 2015. Available at: https://ec.europa.eu/commission/sites/beta-political/files/analytical_note_en.pdf (ac-

cessed 04.03.2019).

2. Juncker J.-C., Tusk D., Dijsselbloem J., Draghi M., Schulz M. Completing Europe’s Economic and Monetary Union, 2015.

Available at: https://ec.europa.eu/commission/sites/beta-political/files/5-presidents-report_en.pdf (accessed 04.03.2019).

3. Veron N., Wolf G. B. Capital Market Union: A Vision for the Long Term. Bruegel Policy Contribution, Issue 2015/05, April

2015. Available at: http://bruegel.org/2015/04/capital-markets-union-a-vision-for-the-long-term/ (accessed 04.03.2019).

4. EIB Group Figures. As of 11/12/2018. Available at: https://ec.europa.eu/commission/priorities/jobs-growth-and-invest-

ment/investment-plan-europe-juncker-plan/investment-plan-results_en (accessed 04.03.2019).

5. Eichengreen B. The euro’s Global Dreams and Nightmares. Centre for European Policy Studies, 08.01.2019. Available at:

http://aei.pitt.edu/97032/1/BE_Euro_global_dreams.pdf (accessed 02.03.2019).

6. Tavlas G. S. The International Use of Currencies: the U. S. Dollar and the Euro. Finance & Dvelopment, 1998, vol. 25, no. 2.

Available at: https://www.imf.org/external/pubs/ft/fandd/1998/06/tavlas.htm (accessed 03.03.2019).

7. RMB internationalisation: Where We are and What We Can Expect in 2018. SWIFT.13.02.2018. Available at: https://www.cfoin-

novation.com/management/rmb-internationalisation-where-we-are-and-what-we-can-expect‑2018 (accessed 02.03.2019).

8. Towards a Stronger International Role of the Euro. Commission Contribution to the European Council and the Euro Sum-

mit (13–14 December 2018). Available at: https://ec.europa.eu/commission/publications/towards-stronger-international-

role-euro-commission-contribution-european-council‑13-14-december‑2018_en (accessed 02.03.2019).

9. Triennial Central Bank Survey: Foreign Exchange Turnover in April 2016. Bank for International Settlements. Available at:

https://www.bis.org/publ/rpfx16fx.pdf (accessed 02.03.2019).

10. The International Role of the Euro. European Central Bank. Interim Report, June 2018. Available at: https://www.ecb.europa.

eu/pub/pdf/ire/ecb.ire201806.en.pdf (accessed 02.03.2019).

11. Maggiori M., Neiman B., Schreger J. The Rise of the Dollar and Fall of the Euro as International Currencies. NBER Work-

ing Paper, no 25410, December 2018. Available at: http://www.nber.org/papers/w25410 (accessed 02.03.2019).

12. McCauley R.N., Bénétrix A. S., McGuire P.M. and Goetz von Peter. Financial Deglobalisation in Banking? BIS Working

Paper, no 650, June 2017. Available at: https://www.bis.org/publ/work650.pdf (accessed 02.03.2019).

13. Gros D. The Mirrage of a Global Euro. Project Syndicate. 2019. Available at: https://www.project-syndicate.org/commen-

tary/euro-dollar-global-reserve-currency-by-daniel-gros‑2019-02 (accessed 02.03.2019).

14. The international Role of the Euro. ECB. July 2017. Available at: https://www.ecb.europa.eu/pub/pdf/other/ecb.euro-inter-

national-role‑201707.pdf (accessed 02.03.2019).

15. Annual Report on Exchange Arrangements and Exchange Restrictions 2017. IMF. Available at: https://www.imf.org/en/Pub-

lications/Annual-Report-on-Exchange-Arrangements-and-Exchange-Restrictions/Issues/2018/08/10/Annual-Report-

on-Exchange-Arrangements-and-Exchange-Restrictions‑2017-44930 (accessed 02.03.2019).

16. Ilzetzki E., Reinhart C. M., Rogoff K. S. Exchange Arrangements Entering the 21st Century: Which Anchor Will Hold?

NBER Working Paper, no 23134, February 2017. Available at: http://www.nber.org/papers/w23134 (accessed 02.03.2019).

17. Wir lassen nicht zu, dass die USA über unsere Köpfe hinweg handeln. Handelsblatt, 21.08.2018. Available at: https://www.

handelsblatt.com/meinung/gastbeitraege/gastkommentar-wir-lassen-nicht-zu-dass-die-usa-ueber-unsere-koepfe-hin-

weg-handeln/22933006.html (accessed 02/03/2019).

18. The State of the Union 2018, the Hour of European Sovereignty. 13.09.2018. Available at: https://eeas.europa.eu/delegations/

russia/50422/state-union‑2018-hour-european-sovereignty_en (accessed 02.03.2019).

19. Towards a Stronger International Role of the Euro. (2018). Communication from the Commission to the European Parliament,

the European Council (Euro Summit), the Council, the European Central Bank, the European Economic and Social Committee

and the Committee of the Regions. European Commission. Brussels, 05.12.2018, COM (2018) 796 final. Available at: https://

ec.europa.eu/info/sites/info/files/com‑2018–796-communication_en.pdf (accessed 02.03.2019).

20. UK Balance of Payments, The Pink Book: 2018. Office for National Statistics. Available at: https://www.ons.gov.uk/economy/

nationalaccounts/balanceofpayments/bulletins/unitedkingdombalanceofpaymentsthepinkbook/2018 (accessed 02.03.2019).

21. Schildbach J., Lekhani R., Kaya O. Brexit Impact on Investment Banking in Europe. Deutsche Bank Research, EU

Monitor, July 2, 2018. Available at: https://www.dbresearch.com/PROD/RPS_EN-PROD/Brexit_impact_on_invest-

ment_banking_in_Europe/RPS_EN_DOC_VIEW.calias?rwnode=PROD0000000000435631&ProdCollection=PR

OD0000000000469527 (accessed 02.03.2019).

22. Boffey D. EU Will Lose out from Bad Brexit Deal on City, Says Leaked Report. The Guardian, 1 Feb 2017. Available at:

https://www.theguardian.com/business/2017/feb/01/eu-brexit-deal-city-leaked-report-european-parliament-article‑50

(accessed 02.03.2019).

23. The Economic Consequences of Leaving the EU. The final report of the CER commission on Brexit 2016. Centre for European

Reform, April 2016. Available at: https://cer.eu/sites/default/files/smc2016_26april2016.pdf (accessed 02.03.2019).

24. Fidelio T. Client-proximity-based Spatial Clustering of European Corporate and Investment Banking after a Hard Brexit.

Finance Research Letters, 2018, vol. 27, no. 12, pp. 241-246. Available at: https://doi.org/10.1016/j.frl.2018.03.015 (accessed

02.03.2019).

МИРОВАЯ ЭКОНОМИКА И МЕЖДУНАРОДНЫЕ ОТНОШЕНИЯ 2019 том 63 № 9ЕВРОПЕЙСКИЙ ЭКОНОМИЧЕСКИЙ И ВАЛЮТНЫЙ СОЮЗ 85

25. Lavery S., McDaniel S., Schmid D. New Geographies of European Financial Competition? Frankfurt, Paris and the

Political Economy of Brexit. Geoforum, 2018, vol. 94, no. 8, pp. 72-81. Available at: https://doi.org/10.1016/j.geofo-

rum.2018.03.021 (accessed 02.03.2019).

26. Hall S., Wojcik D. ‘Ground Zero’ of Brexit: London as an International Financial Centre. Geoforum, 2018. Available at:

https://doi.org/10.1016/j.geoforum.2018.02.002 (accessed 02.03.2019).

27. Dörry S. The Geo-Politics of Brexit, the Euro and the City of London. Geoforum, 2017, vol. 85, no. 10, pp. 1-4. Available

at: http://dx.doi.org/10.1016/j.geoforum.2017.07.003 (accessed 02.03.2019).

28. EU Regulator to Recognise three UK Clearing Houses in the Event of a No-deal Brexit. TheCityUK, 2019. Avail-

able at: https://www.thecityuk.com/news/eu-regulator-to-recognise-three-uk-clearing-houses-in-the-event-of-a-no-

deal-brexit/?utm_campaign=10313293_CEOs%20Newsletter%20-%20March%202019&utm_medium=email&utm_

source=TheCityUK&dm_i=J8I,651SD,4RFU0R, O51YM,1 (accessed 02.03.2019).

EUROPEAN ECONOMIC AND MONETARY UNION: 20 YEARS AFTER

(World Economy and International Relations, 2019, vol. 63, no. 9, pp. 76-85)

Received 05.03.2019.

Victor Ya. PISHCHIK (pv915@mail.ru),

Financial University under the Government of the Russian Federation, 49, Leningradskii Prosp., Moscow,

125993, Russian Federation.

Аleksei V. KUZNETSOV (kuznetsov0572@mail.ru),

Financial University under the Government of the Russian Federation, 49, Leningradskii Prosp., Moscow,

125993, Russian Federation.

Petr V. ALEKSEEV (apv31@mail.ru),

Financial University under the Government of the Russian Federation, 49, Leningradskii Prosp., Moscow,

125993, Russian Federation.

Acknowledgements. The study was supported by the Russian Foundation for Basic Research, project

No. 17-02-00347-OGN (“Development of a model for rational monetary and financial regulation in Russia in the

context of increased instability of global finance”).

The authors identify structural and institutional problems of the European EMU that significantly aggravated

after the global financial and economic crisis of 2008–2009, evaluate new approaches to the reform of EMU, reveal

the main directions of action by the EU authorities to overcome its systemic crisis. The proposed classification of anti-

crisis measures in the post‑2015 period includes: a) updated conceptual approaches of the ECB’s leadership to the

strategy of a single monetary policy with an assessment of the results of its implementation; b) conceptual approaches

and practical measures for structural reforms in EMU for the period from 2015 to 2025; and b) an action plan to

strengthen the international role of the euro. Despite the EU’s ambitious goals, the euro could not outcompete the US

dollar in the global monetary system. The stagnation of the international position of the euro is due to the dominant

role of the US dollar in commodity markets, as well as its key role in the international lending and foreign exchange

markets. Although London is part of the EU, its globally oriented financial markets are more closely linked to New

York than to Frankfurt and Paris. A UK exit from the EU could negatively affect the Eurozone’s global competitiveness

and significantly narrow the EU’s ability to attract financial resources on international capital markets. The risks of

EU destabilization are also magnified by huge euro-denominated financial obligations cleared through London. In

December 2018 the European Commission pushed a number of initiatives to strengthen the international role of the

euro, including the completion of the Banking Union and the EU Capital Markets Union. However, as the experience

of previous years shows, the EU countries do not demonstrate the necessary coherence to achieve their goals. The

deterioration of the EU’s relations with the United States and Brexit are additional factors for the uncertainty of the

further development of European integration processes in the monetary and financial sphere. The conclusion is made

about the strategic and practical significance of the concept of a renewed consolidated EMU, implemented in order to

level the accumulated internal and external imbalances in the euro area, and the transition to a model of sustainable

economic growth in the region. The prospects of the European Union largely depend on the efficiency and adequacy

of the measures taken by the EU authorities to neutralize new challenges and risks, resolve problems of economic

integration, put into practice structural and institutional reform programs.

Keywords: European Economic and Monetary Union, single European currency, euro, ECB, unconventional

monetary policy, structural reforms of EMU, international role of euro, European financial market, clearing, Brexit,

City of London.

About authors:

Victor Ya. PISHCHIK, Dr. Sci. (Econ.), Scientific Head of Department.

Аleksei V. KUZNETSOV, Dr. Sci. (Econ.), Professor.

Petr V. ALEKSEEV, Cand. Sci. (Econ.), Leading Researcher.

DOI: 10.20542/0131-2227-2019-63-9-76-85

МИРОВАЯ ЭКОНОМИКА И МЕЖДУНАРОДНЫЕ ОТНОШЕНИЯ 2019 том 63 № 9Вы также можете почитать