Справедливое налогообложение корпораций - ключевые требования - МКП

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

Справедливое

налогообложение

корпораций –

ключевые требования

МКП

РАБОЧИЕ МЕСТА

ЭКОЛОГИЧНЫЕ РАБОЧИЕ МЕСТА

ПРАВА

СОЦИАЛЬНАЯ ЗАЩИТА

РАВЕНСТВО

ВКЛЮЧЕНИЕ

Новый общественный договор для целей восстановления и стрессоустойчвости

Фото ©: Adobe Stock 2|19 СПРАВЕДЛИВОЕ НАЛОГООБЛОЖЕНИЕ КОРПОРАЦИЙ – КЛЮЧЕВЫЕ ТРЕБОВАНИЯ МКП

Предисловие

2021 останется в памяти как год, в который правитель- генерацию экономического роста, стимулирующего

ства были вынуждены признать, что «налоги» - не руга- процветающую низкоуглеродную экономику. Эффек-

тельное слово. тивные режимы налогообложения корпораций спо-

собны помочь заложить фундамент для всего этого.

Политические дискуссии о налогообложении, которые

десятилетиями оставались невозможными, сегодня Корпорации давно используют свою силу и влияние,

стали реальностью, и у профсоюзов есть возможность чтобы свести к минимуму свои налоговые обязатель-

настаивать на обязательствах, которые станут опорой ства, часто заявляя, что у них общие интересы с работ-

и обеспечат соблюдение налоговой справедливости. никами и что повышение налогов означает снижение

бизнес-инвестиций в создание рабочих мест. Профсо-

Глобальная пандемия оказала драматическое воздей- юзы и наши прогрессивные сторонники утверждают,

ствие на бюджеты правительств. что устранение глубинных причин неравенства и пе-

рераспределение богатства может и должно реали-

2021 год – это время, когда необходимо заняться и зовываться посредством реформирования налоговой

государственной политикой, и финансовыми установ- политики. В июне 2021 года страны Большой Семерки

ками, чтобы осуществить восстановление экономики и (G7) впервые признали, что конкуренция между стра-

общества после пандемии COVID-19 и вызванных ею нами в области налога на прибыль корпораций вредна

кризисов несправедливости и безработицы. Это вре- и что необходимо установить минимальный уровень

мя для поддержки идеи расширения налоговой базы, такого налога. Это политическое пробуждение насту-

для построения справедливых и прогрессивных нало- пило, хотя и с большим опозданием, но предстоит еще

говых систем, решения проблемы избегания уплаты очень многое сделать.

корпорациями налога на прибыль, уклонения от упла-

ты налогов со стороны фирм и богатых лиц, прогрес- Транснациональные корпорации, уклоняющиеся от

сивного соединения политики в области государствен- исполнения своих налоговых обязательств (исполь-

ных финансов с политикой на рынке труда, изменения зуя всевозможные отговорки, чтобы оправдать такое

приоритетности и перераспределения бюджетных поведение) и снижающие свою долю в финансирова-

расходов и обеспечения надлежащего сбора взносов нии социальных расходов до крайне несправедливо-

работодателей в систему социального обеспечения. го уровня, должны быть призваны к ответу. Многие

крупные технологические и платформенные компании

Пандемия COVID-19 снизила возможности для повы- используют в своих интересах плохо адаптированные

шения поступлений в казну, вызвав потерю рабочих режимы налогообложения в мире. Такие меры, как

мест и снижение доходов, перебои в работе и закры- введение минимальной ставки налога на прибыль кор-

тие многих бизнесов при одновременном росте рас- пораций на уровне 15%, являются хорошим началом,

ходов на здравоохранение, поддержку уровня дохо- но недостаточны, поскольку эта ставка гораздо ниже

да трудящихся, субсидии и льготы для поддержания той, которая необходима для мобилизации достаточ-

предприятий на плаву. ных государственных средств, и гораздо ниже того,

что трудящиеся платят в виде подходного налога.

Этот год представляет собой ключевой момент для

профсоюзов, чтобы потребовать от правительств и Поиск путей налогообложения огромных прибылей

международных организаций действий по налоговой и корпоративной мощи цифровой экономики и обе-

реформе, чтобы исправить регрессивные послед- спечение вступления в силу налогов на финансовые

ствия для зарплат трудящихся вследствие снижения сделки способны решать вопросы как сбора средств в

доли трудовых доходов, установив долгосрочные вы- бюджет, так и поведения корпораций, подрывающего

годы от расширения доступа к поддержке доходов, вклад бизнеса в социальные ценности.

чтобы подкрепить сбережения трудящихся и их взно-

сы в свои пенсии. Настало время удвоить наши усилия в борьбе с пан-

демией, коллективно прокладывая путь к устойчивому

Наша цель состоит в восстановлении наших экономик восстановлению, прочно опирающемуся на социаль-

и обществ таким образом, чтобы гарантировать до- ную справедливость и Новый общественный договор.

статочные инвестиции в качественное общественное

обслуживание и системы социальной защиты, а также

СПРАВЕДЛИВОЕ НАЛОГООБЛОЖЕНИЕ КОРПОРАЦИЙ – КЛЮЧЕВЫЕ ТРЕБОВАНИЯ МКП 3|19Введение

Кризис, вызванный пандемией COVID-19, подтолкнул

правительства к беспрецедентному вливанию лик-

видных средств в свои экономики. Хотя немедлен-

ным приоритетом является поддержание и расшире-

ние правительствами защиты трудящихся и уязвимых

групп населения, политики также задумываются над

долгосрочными планами восстановления. Налоговая

политика займет центральное место в этом планирова-

нии. При правильной проработке налоговая реформа

способна существенно укрепить способность государ-

ства инвестировать средства в социальную защиту и

устойчивое к потрясениям восстановление.

Налогообложение корпораций выходит на передний

план в национальных и межправительственных ре-

формах, поскольку признается, что транснациональ-

ные корпорации не вносят своей справедливой доли.

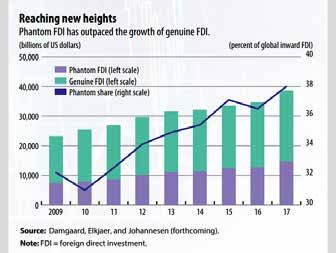

Хотя прибыли корпораций растут, вклад компаний в Источник: МВФ (2019) 2

государственные бюджеты становится пропорцио- Описание: Данный график взят из доклада МВФ,

нально меньше и меньше. Это объясняется, в первую описывающего, как «фантомные прямые зару-

очередь, двумя причинами. бежные инвестиции» (т.е. ПЗИ без подлинного

экономического наполнения) росли с 2009 года,

ДОХОД ОТ НАЛОГООБЛОЖЕНИЯ КОРПОРАЦИЙ И явно обгоняя подлинные инвестиции. В 2017 году

ПРИБЫЛИ КОРПОРАЦИЙ КАК ДОЛЯ ВВП, 1947-2018

фантомные ПЗИ составили 38% от общего объема

ПЗИ. Это глобальные цифры.

Вторая причина – агрессивное налоговое планиро-

вание. Транснациональные предприятия адаптируют

структуры в составе своей группы, чтобы переводить

прибыли из стран с высокой ставкой налога в страны с

более низким уровнем налогообложения. По оценкам,

40% прямых зарубежных инвестиций мотивированы

переводом прибыли, а не подлинной экономической

Источник: Американцы за налоговую справедливость (2020)1

деятельностью. Это отражает более широкие тен-

Описание: Данный график показывает увеличива- денции в корпоративном мире. Транснациональные

ющийся разрыв между, с одной стороны, снижаю- корпорации все меньше и меньше зависят от рабо-

щимся доходом от налогообложения корпораций чей силы и капитала. Они все больше извлекают на-

и, с другой стороны, растущими прибылями корпо- личные средства из неосязаемых активов, таких как

раций в период с 1948 по 2018 год. Цифры касают- программное обеспечение, алгоритмы и бренды.3 Об-

ся только территории США. ремененные устаревшими структурами налогообло-

жения, страны не успевают за ними. Цифровые ТНК, в

результате, платят значительно меньше налогов, чем

Первая причина состоит в снижении ставок налога на компании, занимающиеся «кирпичами и раствором».

прибыль корпораций во всем мире. Страны мира снижа-

ют свои ставки налога на прибыль корпораций в стрем-

лении привлечь прямые зарубежные инвестиции. Это

происходит даже несмотря на то, что нет никаких сви-

детельств существенного воздействия снижения нацио-

нальной ставки налога на корпорации на выбор, которые

бизнесы делают в отношении места проведения реаль-

ных инвестиций.

4|19 СПРАВЕДЛИВОЕ НАЛОГООБЛОЖЕНИЕ КОРПОРАЦИЙ – КЛЮЧЕВЫЕ ТРЕБОВАНИЯ МКПХотя налоговая политика является фундаментальным

компонентом суверенного государства, укрепление

международного сотрудничества также необходимо

для ограничения практики избегания уплаты налогов

транснациональными предприятиями. В интересах за-

полнения этих пробелов и с целью усиления давления

за достижение прогресса в многостороннем формате,

странам также следует рассмотреть вопрос наращива-

ния своих усилий в рамках односторонних мер. Данный

Источник: Комиссия ЕС, 20174 информационный документ укажет, когда это является

возможным.

Описание: Данный график сравнивает фактиче-

ские ставки налога между цифровыми и нецифро- Раздел 1 описывает основные задачи налогообложе-

выми компаниями. «Традиционные» бизнес-модели ния корпораций: повышение поступлений в казну, но

платят вдвое больше налогов, чем их цифровые при этом и снижение имущественного неравенства и

коллеги. Это цифры по ЕС. воздействие на модели поведения. Следующий раз-

дел посвящен приоритетам МКП в реформировании

налогообложения корпораций с учетом воздействия

Профсоюзы и гражданское общество критикуют се-

на объем бюджетных поступлений. Приложение содер-

годняшнюю архитектуру международного налогообло-

жит контекстную информацию о текущих переговорах

жения за то, что она слишком потакает налоговой кон-

и оценках объемов поступлений в казну.

куренции между странами и неэффективна в борьбе

с налоговым планированием корпораций. Уступая дав-

лению, политики множат дискуссии о реформе налого-

обложения корпораций на всех уровнях управления:

ОЭСР, ООН, ЕС и национальная политика.

Цель настоящей информационной записки состоит в

повышении информированности о развитии ситуации

в этой области и в предоставлении обзора ключевых

требований, которые профсоюзы должны включить в

свою деятельность по лоббированию на всех уровнях

влияния.

СПРАВЕДЛИВОЕ НАЛОГООБЛОЖЕНИЕ КОРПОРАЦИЙ – КЛЮЧЕВЫЕ ТРЕБОВАНИЯ МКП 5|191. Задачи налогообложения

корпораций – повышение налоговых

поступлений и другие

Расходы экономик, связанные с пандемией, являются

беспрецедентными. Рядом с ними беспрецедентная

государственная помощь во время Великого финан-

сового кризиса всего чуть больше десятилетия назад

выглядит карликовой. Государственная поддержка

трудящихся и бизнесов составила на декабрь 2020

года 12 триллионов долларов, что равняется 12% ми-

рового ВВП. Промышленно развитые стран смогли

профинансировать меры поддержки за счет заемных

средств. Но способность занимать и печатать деньги

не сработала для стран со средними и низкими дохо-

дами, которые имели ограниченное пространство для

маневра в плане фискальных стимулов5.

В этом контексте налоговые поступления от корпора-

ций представляют собой фундаментальное средство

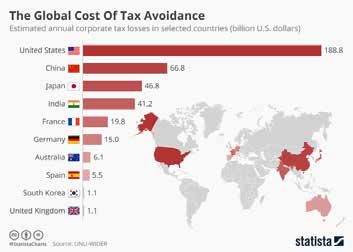

Описание: Данный график оценивает ущерб в

финансирования социальных расходов и расширения

связи с избеганием уплаты налогов для ключе-

пространства государственных финансов. Что важно

вых игроков мировой экономики. США сообщают

для трудящихся, налогообложение корпораций являет-

о потере 188,8 миллиарда долларов в год, за ними

ся прогрессивным увеличением налоговых поступле-

следует Китай – 66,8 миллиарда и Япония – 46,8

ний в бюджет. Налог на прибыль корпораций особенно

миллиарда и т.д.

важен для развивающихся стран, которые еще больше

зависят от этих поступлений, чем богатые страны.

Растет признание того акта, что транснациональные

Помимо повышения налоговых поступлений в бюджет,

предприятия не уплачивают свою справедливую долю.

справедливые правила налогообложения корпораций

В частности, объемы избегания уплаты налогов корпо-

должны также обеспечивать поддержание здорово-

рациями потрясают. По данным МВФ, экономики стран

го уровня прибыли там, где создается стоимость, т.е.

ОЭСР ежегодно теряют не менее 400 миллиардов дол-

там, где находятся работники. Агрессивное налоговое

ларов США в результате ухода корпораций от налого-

планирование означает, что прибыли откачиваются из

обложения. Для стран с низкими доходами, которпые

в остальном здоровых дочерних компаний и перена-

еще меньше могут себе это позволить, убыток состав-

правляются в налоговые убежища путем сложных ме-

ляет 200 миллиардов долларов США6. Независимо от

ханизмов. В таких дочерних компаниях финансовые

ухода от налогов, объем недополученных налоговых

счета подвергаются разграблению, мало что оставляя

поступлений в результате налоговой конкуренции

представителям работников в качестве основы для

между странами также является значительным. По-

переговоров. Зарплаты искусственно удерживаются

следние несколько десятилетий в мире наблюдается

на низком уровне, условия труда являются неустойчи-

снижение средней официальной ставки налога на при-

выми. В целом, перспективы по зарплате оказываются

быль корпораций с примерно 35 процентов в 1990-е

под угрозой, потому что бизнес лишается ресурсов,

года до 21,4 процента в 2018 году. Аналогичная тенден-

необходимых ему для роста7.

ция сложилась в отношении верхних ставок подоход-

ного налога, что еще больше усиливает неравенство

по мере снижения налогов для богатых как на капитал,

так и на личное имущество.

6|19 СПРАВЕДЛИВОЕ НАЛОГООБЛОЖЕНИЕ КОРПОРАЦИЙ – КЛЮЧЕВЫЕ ТРЕБОВАНИЯ МКПТретья задача политики в области налогообложения Разрабатывая реформу налогообложения корпора-

корпораций состоит в снижении неравенства. Усиле- ций, политики должны тщательно продумать нежела-

ние власти корпораций создает серьезные проблемы тельные последствия, особенно регрессивные эф-

для роста экономики и вызывает имущественное нера- фекты (когда налоговое бремя будет переноситься с

венство. Пользуясь своим доминирующим положени- компаний на работников и потребителей) и возможные

ем, крупные фирмы уже не инвестируют свои прибыли последствия для занятости (когда ТНК станут перево-

в инновации и качественную занятость8. Ряд иссле- дить свое производство, если это даст значительный

дований говорят о том, что снижение налогов на при- эффект для их налоговых счетов).

быль корпораций усилило неравенство между, с одной

стороны, доходом на капитал и, с другой стороны, теми, Следует также отметить тесную взаимосвязь между

чья жизнь зависит от получаемой зарплаты. Пандемия налогообложением корпораций и международной

COVID-19 еще больше усилила неравенство в доходах торговлей. Будучи дискриминационной в отношении

и в доступе к услугам общественного пользования как одной страны, налоговая политика может послужить

внутри стран, так и между странами. Более чем ког- основанием для введения торговых санкций. В меж-

да-либо, повышение бремени налогообложения для дународных переговорах страны стремятся добиться,

экономической ренты является важной задачей обе- чтобы их транснациональные компании не сталкива-

спечения справедливого восстановления. лись с высоким налоговым бременем и/или двойным

налогообложением, ведя свой бизнес за границей.

Наконец, налоговая политика часто используется, что-

бы стимулировать определенные модели поведения и/

или исправить нежелательный результат. В частности,

налоги на выбросы соединений углерода становятся

ключевыми инструментами стимулирования устой-

чивого поведения корпораций и финансирования

перехода к более «зеленой» экономике. Более того,

профсоюзное движение в целом давно призывает к

введению налога на финансовые сделки (НФС), при-

званного повысить поступления в бюджет, но и, что

еще важнее, противодействовать финансиализации

экономики путем ограничения прибыльности высоко-

частотного трейдинга9.

СПРАВЕДЛИВОЕ НАЛОГООБЛОЖЕНИЕ КОРПОРАЦИЙ – КЛЮЧЕВЫЕ ТРЕБОВАНИЯ МКП 7|192. Ключевые требования МКП

в отношении справедливого

налогообложения корпораций

2.1 Ограничение налоговой мощными стимулами для стран с низким уровнем до-

ходов, чтобы повышать свою ставку налога до мини-

конкуренции – минимальная

мального уровня, с тем чтобы сохранить зарубежные

глобальная ставка налога инвестиции на своей территории.

МКП требует введения в мире минимальной факти-

Перспективы бюджетных поступлений. Чтобы быть

ческой ставки налога на уровне 25%. Ожидается, что

эффективной, эта минимальная ставка налога в конку-

такая реформа помогла бы получать от 580 до 650

ренции не должна быть существенно ниже глобальной

миллиардов долларов США ежегодно. Минимальная

фактической средней ставки налога, которая колеблет-

ставка налога на уровне 21% могла бы приносить каж-

ся в диапазоне от 20 до 25%. МКП требует минимальной

дый год от 380 до 500 миллиардов долларов США.

фактической ставки налога на уровне 25%. Согласно

Продолжающиеся переговоры на уровне ОЭСР имеют

первым расчетам, минимальная ставка налога в 25%

потенциал для достижения прогресса в этом направ-

позволит странам восстановить поступления в казну в

лении, и МКП поддерживает требования Профсоюз-

размере от 580 миллиардов долларов США (в случае

ного консультативного комитета при ОЭСР (ПКК) о за-

применения механизма, предложенного реформой

ключении прочного соглашения к середине 2021 года.

ОЭСР) до почти 650 миллиардов долларов США (если

Эти правила затем будет необходимо фактически реа-

страны применяют альтернативный механизм, предло-

лизовать на Европейском и национальном уровнях.

женный Сетью за налоговую справедливость )11. Мини-

мальная ставка налога на уровне 21% могла бы ежегод-

Средства юридической защиты от несправедливого но приносить от 380 до 500 миллиардов долларов США.

снижения странами своих ставок налога на прибыль

корпораций – явление редкое. Европейский Союз,

Уровень обсуждения. Введение глобальной мини-

например, попытался оспорить позицию Ирландии,

мальной ставки налога активно обсуждается в контек-

утверждая, что некоторые из ее налоговых меха-

сте переговоров в ОЭСР1. Недавнее решение вновь

низмов представляют собой противоправную госу-

избранной администрации США повысить националь-

дарственную помощь компаниям. Этот путь, однако,

ные ставки налогов вселяет надежду. Этот крупный

оказывается долгим и очень неопределенным, как сви-

игрок за столом переговоров ОЭСР действительно за-

детельствует недавнее судебное решение по Apple10,

хочет добиться введения аналогичных правил на мно-

когда Европейский суд общей юрисдикции постановил,

госторонней основе, чтобы не позволить другим стра-

что Еврокомиссии не удалось доказать, что налоговые

нам подорвать его налоговые реформы. На момент

льготы, ставшие предметом спора, представляли собой

составления данного информационного документа

противоправную государственную помощь.

администрация США призывала к глобальной мини-

мальной ставке в 21%. Переговоры, однако, проходят

Чтобы остановить гонку ко дну в отношении ставок трудно. В июне 2021 года страны Большой Семерки

налога на прибыль корпораций, во всем мире должен договорились продолжить обсуждение принципа ми-

быть установлен единый минимальный уровень на- нимальной ставки налога. Они не достигли твердой

логообложения. Вследствие налогового суверените- договоренности по конечной ставке, но согласились,

та, успех навязывания политикам конкретной ставки что она будет «не ниже 15%»13. Профсоюзное движе-

налога на прибыль корпораций маловероятен. «Ми- ние считает, что переговоры не должны на этом завер-

нимальная ставка налога» обычно означает некий шаться. Ставка в 15% была бы слишком низкой, чтобы

механизм, позволяющий налоговой администрации эффективно ограничить налоговую конкуренцию и

облагать налогом прибыли, которые были выведены окажется упущенной возможностью в плане потенци-

за границу и по которым ТНК платит низкий или ну- ального повышения объема налоговых поступлений.

левой налог на прибыль. Такие механизмы являются

1 Архивы по корпоративным вопросам, налогам, пенсиям и финансам - ПКК

8|19 СПРАВЕДЛИВОЕ НАЛОГООБЛОЖЕНИЕ КОРПОРАЦИЙ – КЛЮЧЕВЫЕ ТРЕБОВАНИЯ МКПИнклюзивная рамочная программа ОЭСР нацелена на зайна, распределительные эффекты унитарного нало-

достижение соглашения высокого уровня к середи- гообложения являются особенно благоприятными для

не 2021 года. Такое соглашение затем примет форму развивающихся стран.

подробных руководящих принципов, которые должны

быть согласованы к октябрю 2021 года и впоследствии Следуя преобладающим правилам международного

применены на национальном уровне. Профсоюзы налогообложения, налоговые органы рассматривают

должны мобилизоваться, чтобы обеспечить критиче- дочерние предприятия и структуры одной и той же

ское число стран, готовых к эффективному примене- ТНК, как если бы они являлись самостоятельными и

нию этой минимальной ставки налога. Если не удастся независимыми субъектами. Согласно этим «правилам

достичь согласия на уровне ОЭСР или если минималь- трансфертного ценообразования», дочерние пред-

ная ставка налога будет зафиксирована на слишком приятия и структуры одной и той же компании могут,

низком уровне, страны должны безотлагательно уси- таким образом, осуществлять транзакции между со-

лить односторонние меры. В качестве иллюстрации, бой, такие как займы внутри группы, продажи прав

Великобритания и США применяют дополнительные интеллектуальной собственности или брендов и т.п.

налоги к прибыли, выведенной из их стран, если компа- На практике такие сделки обычно используются, что-

ния уплачивает налог на уровне ниже минимального14. бы перевести прибыль из стран с высокими налога-

ми в налоговые убежища. В попытке ограничить эти

Повышение фактической ставки налога на прибыль искусственные транзакции правила трансфертного

корпораций до 25% стало бы прорывной реформой, ценообразования сопровождаются «принципом вытя-

которая привела бы к существенному повышению нутой руки»: сделки внутри группы должны соблюдать

поступлений в бюджет для большинства стран. При рыночные цены, которые применялись бы в обычной

этом, касательно права на налогообложение выведен- практике, если бы стороны были по-настоящему неза-

ной прибыли, руководящие принципы ОЭСР, скорее висимы друг от друга.

всего, отдадут приоритет странам, где расположены

штаб-квартиры транснациональных корпораций. Поэ- Этот принцип мог быть относительно простым и ясным

тому развивающиеся экономики могут и не получить пятьдесят лет назад, до подъема глобальных цепочек

такого же выигрыша в росте налоговых поступлений поставок. Группы компаний традиционно состояли

от Опоры II Плана BEPS, как страны-члены ОЭСР. Это из головной компании и ее дочерних предприятий,

одна из причин, почему фундаментальный пересмотр где каждый субъект был весьма автономным в пла-

международных правил налогообложения остается не своей деятельности и налоговых обязательств. Но

необходимостью не только для повышения налоговых сегодня транснациональные компании дробят произ-

поступлений в свете растущих прибылей корпораций, водство и распространяют экономическую деятель-

но и для обеспечения более справедливой доли пиро- ность на несколько стран, в то время как внутри всей

га при его разделе между странами. группы поддерживается цельная и последовательная

бизнес-стратегия. Глобализация позволила трансна-

2.2 Реформирование правил циональным предприятиям заставлять страны сопер-

ничать друг с другом, адаптируя структуры внутри

международного налогообложения группы таким образом, чтобы содействовать переводу

– переход к унитарному прибыли в страны с низкими налогами.

налогообложению

Более того, принцип вытянутой руки плохо приспосо-

МКП призывает к фундаментальной реформе правил блен к цифровизации экономики. Прибыльные фир-

определения трансфертных цен для целей налогоо- мы все больше полагаются на уникальные и ценные

бложения и корыстного применения принципа вытяну- неосязаемые активы (данные о пользователях, ал-

той руки и перехода к унитарному налогообложению. горитмы и т.п.), для которых невозможно определить

МКП поддерживает призыв ПКК к фундаментальной нормальную рыночную цену. Правила трансфертного

реформе принятого ОЭСР Плана действий по BEPS, ценообразования являются одной из причин слишком

а ЕКП требует принятия Европейской Единой консо- низких налогов для цифровых фирм.

лидированной базы налогообложения корпораций

(CCCTB). Предложенная ООН налоговая модель пред- МКП решительно поддерживает фундаментальную

ставляет собой еще один полезный вариант унитарно- реформу правил международного налогообложения,

го подхода. В зависимости от технических аспектов, отход от правил трансфертного ценообразования и

переход к унитарному налогообложению может увели- корыстного применения принципа вытянутой руки и

чить поступления от налога на прибыль корпораций на переход к унитарному налогообложению. Транснаци-

4,6%. Вкупе с глобальной минимальной ставкой налога ональные предприятия должны рассматриваться та-

на уровне 25% общий выигрыш мог бы составить до кими, какие они есть: глобальными образованиями со

950 миллиардов долларов США. В зависимости от ди- всемирной налоговой стратегией и всемирной страте-

СПРАВЕДЛИВОЕ НАЛОГООБЛОЖЕНИЕ КОРПОРАЦИЙ – КЛЮЧЕВЫЕ ТРЕБОВАНИЯ МКП 9|19гией развития бизнеса. В рамках унитарной (единой) тельствами. Общий принцип состоит в том, что страны

системы налогообложения прибыль транснациональ- ОЭСР рассматривают правила трансфертного ценоо-

ной корпорации должна определяться на уровне груп- бразования – и связанный с ними принцип вытянутой

пы компаний и распределяться между странами в со- руки – как наиболее подходящий метод для отражения

ответствии с определенной формулой. Эта формула экономических реалий налогоплательщиков.

должна отражать ряд факторов создания стоимости,

таких как объем продаж, уровень занятости, активы, Однако те же самые страны ОЭСР начинают призна-

пользователи. вать продолжающуюся практику избегания уплаты

налогов, которая становится еще более распростра-

Перспективы для налоговых поступлений. Унитарное ненной с цифровизацией экономики. В результате,

налогообложение, скорее всего, ограничит переме- принцип унитарного налогообложения с 2018 года

щение прибыли внутри транснациональных компаний. набирал силу. Текущие переговоры признают, что

Она также предоставит странам с реальными факто- прибыли транснациональных корпораций необходи-

рами производства более широкие права в области мо рассчитывать на глобальном уровне, чтобы более

налогообложения, в отличие от текущей системы, ко- эффективно справляться с налоговыми вызовами, со-

торая уделяет больше внимания тому, где компании провождающими цифровизацию экономики (см. опи-

декларируют свою прибыль. Другими словами, отказ сание предложений Опоры I и II в приложении). Однако

от правил трансфертного ценообразования одновре- такое соглашение на уровне ОЭСР представляло бы

менно сделал бы «пирог» побольше и более справед- собой лишь первый шаг на пути к унитарному налого-

ливо разделил бы его с развивающимися экономика- обложению. Ожидается, что правила трансфертного

ми. ценообразования останутся нормой для расчета при-

былей подавляющего большинства корпораций. Поэ-

По оценкам МВФ, переход на унитарное налогообло- тому профсоюзы должны и далее оказывать давление

жение мог бы увеличить глобальные поступления от на страны ОЭСР, добиваясь продолжения обсуждений

налога на прибыль корпораций на 4,6%15. Вместе с гло- с целью фундаментального пересмотра Плана дей-

бальной минимальной ставкой налога на уровне 25% ствий ОЭСР по BEPS, отхода от правил трансфертного

суммарный выигрыш мог бы составить до 950 милли- ценообразования и корыстного применения принципа

ардов долларов США16. Рост налоговых поступлений вытянутой руки и перехода к унитарному налогообло-

в бюджет и распределительный эффект будут неоди- жению.

наковыми для стран в зависимости от того, как будут

взвешиваться факторы пропорционального распре- На уровне ЕС предложения о переходе на унитарное

деления. Чтобы избежать чрезмерно радикального налогообложение обсуждаются с 2011 года, но пока

перераспределения налоговых поступлений между безуспешно. МКП поддерживает ЕКП в ее давних тре-

странами, а также нежелательного искажения ситуа- бованиях о принятии CCCTB17.

ции с занятостью, необходимо провести тщательные

обсуждения того, как достичь оптимального баланса.

2.3 Промежуточные меры – налоги

Уровень обсуждения. Поскольку унитарное налогоо-

на избыточные прибыли

бложение требует углубленного сотрудничества меж-

МКП призывает к введению дополнительных нало-

ду налоговыми органами, совершенно необходимо

гов на «избыточные прибыли», с тем чтобы дополни-

многостороннее соглашение. Типовое налоговое со-

тельные наличные средства, заработанные деловы-

глашение ООН 2017 года на самом деле вводит уни-

ми предприятиями во время пандемии, служили делу

тарное налогообложение. На модель ООН обычно

восстановления. По оценкам США, применение такого

больше полагаются развивающиеся страны. Помимо

налога к 17 из 25 наиболее прибыльных корпораций

содействия ратификации этой конвенции ООН, про-

США могло бы принести почти 80 миллиардов дол-

фсоюзам также следует сосредоточить усилия на ре-

ларов, если судить только по прибылям за 2020 год.

формировании правил ОЭСР и ЕС, которые по-преж-

Совершенно необходимо рассматривать налоги на из-

нему основываются, главным образом, на правилах

быточные прибыли на основе унитарного подхода, т.е.

трансфертного ценообразования.

учитывать глобальные прибыли транснациональных

компаний.

План действий ОЭСР по противодействию эрозии

налоговой базы и выводу прибыли из-под налогоо-

Полный переход на унитарное налогообложение пред-

бложения («План действий по BEPS») был утвержден

ставляет собой фундаментальную перестройку теку-

Большой Двадцаткой в 2015 году. Это модель, кото-

щей международной архитектуры, что потребует вре-

рая наиболее широко используется богатыми страна-

мени, как в политическом, так и в техническом плане.

ми. По правилам ОЭСР, унитарный подход ограничен

Учитывая беспрецедентное воздействие пандемии на

крайне селективными и исключительными обстоя-

10|19 СПРАВЕДЛИВОЕ НАЛОГООБЛОЖЕНИЕ КОРПОРАЦИЙ – КЛЮЧЕВЫЕ ТРЕБОВАНИЯ МКПгосударственные бюджеты, необходимо реализовать Перспективы роста налоговых поступлений. На се-

промежуточные меры с целью открыть немедленные годняшний день точных расчетов нет, в том числе и по

перспективы увеличения поступлений в бюджет. глобальному воздействию введения налогов на избы-

точную прибыль. Согласно методологии, на которую

Страны вводят налоги на цифровые услуги, которые полагается Oxfam America, США могли бы получить

часто рассматриваются как простое решение для порядка 80 миллиардов долларов от непредвиденных

быстрого увеличения поступлений. Что важно, пра- прибылей, полученных в 2020 году 25 наиболее при-

вительства полагаются на эти односторонние меры, быльными корпорациями. 18

чтобы отреагировать на призывы общественности к

более справедливому налогообложению цифровых Уровни влияния. Согласно сообщениям в прессе, не-

фирм. В то же время, налоги на цифровые услуги со- которые правительства рассматривают возможность

провождаются рисками, особенно регрессивными по- одностороннего введения специального налога на из-

следствиями и элементами напряженности в торговле. быточную прибыль, полученную во время пандемии. В

По этим причинам МКП призывает профсоюзы пораз- случае одностороннего введения, налоги на избыточ-

мыслить над альтернативным инструментом для более ную прибыль транснациональных предприятий долж-

эффективного налогообложения цифровых фирм. В ны разрабатываться таким образом, который будет

частности, налоги на избыточные прибыли открывают способствовать реализации более долгосрочной цели

интересные перспективы для финансирования про- перехода на унитарное налогообложение. Прибыли

цесса восстановления. должны рассчитываться глобально, на уровне группы

компаний, и распределяться между странами пропор-

В стремлении снизить неравенство в распределении ционально набору факторов, представляющих собой

богатства и мобилизовать средства для финансиро- реальные факторы производства.

вания социальной политики все большее число стран

будут рассматривать налогообложение богатства как Принципы глобального налога на избыточную при-

дополнение к ставкам верхней части шкалы прогрес- быль рассматриваются также на уровне ОЭСР. Хотя

сивного подоходного налога для физических лиц. Ана- переговоры в ОЭСР по Опоре I изначально были на-

логичный подход должен применяться и в отношении целены на разработку нового налога, который приме-

прибылей корпораций. нялся бы исключительно к цифровой деятельности,

недавнее предложение администрации США предпо-

МКП призывает к введению дополнительных налогов лагает значительное упрощение сферы применения

на «избыточные прибыли», с тем чтобы бизнесы, на- путем сосредоточенности на уровне рентабельности

жившиеся на пандемии, вносили также больший вклад крупных транснациональных корпораций19.

в восстановление. Избыточные прибыли соответству-

ют доходам сверх обычной нормы рентабельности. Эти Европейский Союз также играет в этой области одну

прибыли не определяются факторами производства, из ключевых ролей. В мае 2020 года Европейская ко-

разработанными компанией, а возникают в результате миссия объявила, что будет изучать возможность вве-

случайных событий, таких как пандемия. Налоги на из- дения дополнительного налога на компании, извлека-

быточные прибыли имеют долгую историю и восходят ющие «огромные прибыли» из общего рынка20.

ко временам Первой мировой войны, когда США на-

чали облагать дополнительным налогом прибыли кор- 2.4 Корпоративная прозрачность

пораций, «превышающие доходы мирного времени». С

тех пор налоги на избыточные прибыли применялись Транснациональные предприятия должны публично

– или, по меньшей мере, серьезно рассматривались – раскрывать свою налоговую практику. Профсоюзы

как разовые налоги на прибыль, возникающую из до- должны настаивать на налоговой прозрачности на

полнительных непредвиденных доходов, например, во всех уровнях влияния, в том числе на уровне компании

время войны или при резких скачках цен на нефть. посредством коллективных переговоров.

В контексте пандемии налоги на избыточные прибыли Делая достоянием гласности агрессивную налоговую

снова должны быть поставлены в повестку дня. Ком- практику, равно как и примеры надлежащего поведе-

пании, действующие в сфере информационных техно- ния, налоговая прозрачность является эффективным

логий, здравоохранения и энергетики уже сообщают о инструментом борьбы с уклонением от уплаты нало-

значительном росте доходов за первый квартал 2020 гов. Более того, информация, которой транснацио-

года. нальные корпорации обязаны делиться с налоговыми

органами, оказывает немаловажное воздействие на

способность профсоюзов и представителей трудящих-

ся выполнять свою миссию. Отчетность, предоставляе-

СПРАВЕДЛИВОЕ НАЛОГООБЛОЖЕНИЕ КОРПОРАЦИЙ – КЛЮЧЕВЫЕ ТРЕБОВАНИЯ МКП 11|19мая по странам, содержит критически важные данные 2.5 Обуздание спекулятивного

о финансовом и экономическом положении компании

поведения – налог на финансовые

и масштабах инвестиций в юрисдикции с низкими на-

логами. Эта информация драгоценна для работников

сделки

при ведении коллективных переговоров за получе-

ние справедливой доли корпоративного богатства. МКП призывает к введению налогов на финансовые

Эти данные также крайне полезны для долгосрочных сделки (НФС) с широкой базой, которые сыграли бы

инвесторов, помогая им оценить ответственное пове- большую роль в ограничении крупных и рискованных

дение компании, в которые они инвестируют, а также спекулятивных операций. Глобальное введение НФС

измерить юридические и репутационные риски. могло бы генерировать от 237 до 418 миллиардов дол-

ларов США в год. Хотя необходимо прилагать все

усилия для достижения соглашения на Европейском

Уровни влияния. И ЕС, и ОЭСР полагаются на стан-

и глобальном уровне, значительный прогресс может

дартные шаблоны финансовой отчетности по странам.

также достигаться и на национальном уровне.

Европейский Союз находится на финальной стадии пе-

реговоров по Директиве, которая обяжет транснацио-

нальные корпорации публиковать актуальную налого- НФС представляет собой налог не на доходы корпора-

вую информацию. В противоположность этому, страны ций, а на торговлю финансовыми активами. Одной из

ОЭСР продолжают трактовать связанную с налогами главных целей НФС является ограничение масштаб-

информацию как высоко конфиденциальную, утверж- ной и при этом чисто спекулятивной деятельности пу-

дая, что правительства не говорят о необходимости тем снижения финансовой привлекательности кратко-

публикации данных. Поскольку предстоящее согла- срочного и высокочастотного трейдинга.

шение о реформировании международного налого-

обложения, скорее всего, потребует внесения изме- Перспективы роста налоговых поступлений. Гло-

нений в шаблон ОЭСР, для профсоюзного движения бальное введение НФС могло бы генерировать от 237

появляется возможность продолжать настаивать на до 418 миллиардов долларов США ежегодно22. Толь-

большей прозрачности. ко для ЕС, по оценкам 2011 года, НФС приносил бы 57

миллиардов евро в год23.

Более всего, профсоюзам следует настаивать, чтобы

их правительства вводили публичную отчетность по Уровни влияния. НФС в настоящее время не фигури-

странам. рует в глобальных дебатах, но серьезно рассматри-

вался во время Великого финансового кризиса и в по-

Конкретный прогресс также может быть достигнут на следующий период. ЕС с 2011 года обсуждал введение

уровне компании. Положение, требующее доступа к НФС на всей своей территории. Поскольку это пред-

читаемой информации о налоговой практике, может ложение не получило единодушной поддержки всех

включаться в коллективные договоры, гарантируя стран ЕС, переговоры продолжились в рамках Проце-

представителям работников доступ к актуальной ин- дуры углубленного сотрудничества в составе группы

формации. В этом плане особенно полезным эталоном из 11 стран. По инициативе Португальского председа-

является стандарт налоговой отчетности 207 Глобаль- тельства эти переговоры были недавно возобновлены

ной инициативы по отчетности21. с целью достичь компромисса между этими 11 странами

в первой половине 2021 года.

Хотя следует прилагать всяческие усилия для введе-

ния НФС на многостороннем уровне, значительного

прогресса можно добиться и на уровне национальном.

В 2012 году более 30 стран реализовали у себя некое

подобие НФС. Предложение по введению нового на-

лога на финансовые сделки, который, как ожидается,

принесет 777 миллиардов долларов США в течение 10

лет, в настоящее время рассматривается в Конгрессе

США24.

12|19 СПРАВЕДЛИВОЕ НАЛОГООБЛОЖЕНИЕ КОРПОРАЦИЙ – КЛЮЧЕВЫЕ ТРЕБОВАНИЯ МКП«За» и «против» налогов на цифровые услуги

Налог на цифровые услуги (НЦУ) – это налог с оборота крупных цифровых компаний. Его схема различается от одной

меры к другой, в том числе по ставке и определению охватываемых видов деятельности. В последние годы НЦУ стал

очень популярен. Около 40 стран уже ввели или планируют ввести НЦУ, включая 13 стран-членов ЕС.

«За»:

НЦУ можно рассматривать как «быстрое решение», компенсирующее низкий уровень налогообложения циф-

ровых компаний, связанный с плохо адаптированным применением правил трансфертного ценообразования.

Поскольку схема этих налогов предельно проста, НЦУ могут вводиться отдельными странами и способны бы-

стро повысить поступления в бюджет. Прогнозы роста поступлений, однако, являются низкими в сравнении с

другими налоговыми реформами.

НЦУ следует рассматривать в более широком контексте общественного возмущения, вызванного деятельно-

стью цифровых гигантов, их чрезмерным влиянием на рынке и катастрофической практикой в сфере занято-

сти.

«Против»:

Большинство НЦУ разработаны, главным образом, с целью ударить по ТНК из США, оставляя нетронутыми

ТНК из других стран. В результате, возникают торговые споры с серьезной угрозой ответных торговых мер27.

Из-за упрощенной схемы (НЦУ ориентированы на объем продаж/пользователей) высок риск регрессивных по-

следствий. Некоторые онлайновые платформы уже объявили, что перенесут бремя налогов на цифровые услу-

ги на пользователей услуг.

В целом, НЦУ не решают проблему ухода корпораций от налогов; они просто добавляют новый слой правил

к существующей практике.

Пути движения вперед:

Типовая налоговая конвенция ООН недавно была изменена, пояснив, что доход от «автоматизированных циф-

ровых услуг» облагается налогом в стране, где ТНК зарегистрирована. Однако это налоговое право не является

эксклюзивным, поскольку разъяснение добавляет, что доход может облагаться налогом и в странах рынка по

фиксированной ставке валового дохода. Ставка подлежит согласованию между странами, подписывающими

контракт (комментарий предлагает ставку в 3-4%).

Интернационал общественного обслуживания рекомендует странам вводить налог на цифровую прибыль и

одновременно работать над заключением многостороннего соглашения о реформировании всей глобальной

системы налогообложения корпораций. Односторонний налог на цифровую прибыль отличается от НЦУ, так

как учитывает глобальные прибыли ТНК и фактический объем экономической деятельности в каждой стране28.

Для ЕКП Европейский НЦУ может рассматриваться как решение на очень короткий срок, в той степени, в какой

никакого лучшего соглашения на международном или Европейском уровне не удастся заключить, и всегда

помня о том, что НЦУ нельзя рассматривать как инструмент борьбы с уклонением от уплаты налогов.

СПРАВЕДЛИВОЕ НАЛОГООБЛОЖЕНИЕ КОРПОРАЦИЙ – КЛЮЧЕВЫЕ ТРЕБОВАНИЯ МКП 13|19Приложения

Обзор текущих инициатив по реформированию

налогообложения корпораций

Название Описание Прогноз роста Уровень обсуждений

инициативы поступлений

Унитарное Глобальная прибыль Прогнозы существенно ОЭСР

налогообложение корпорации различаются в зависимости от

распределяется между схемы. ЕС

странами по определенной

формуле. По оценкам Сети за налоговую Типовая налоговая

справедливость, это предложение конвенция ООН, которая

Предполагает глубокую даст USD 100 миллиардов в год. опирается на унитарное

реформу правил ОЭСР Вкупе с минимальной ставкой налогообложение, открыта

по трансфертному налога в 25% годовой рост для ратификации странами.

ценообразованию. поступлений может составить до

950 миллиардов долларов США.

Налог на цифровые Налог с оборота для 4-5 миллиардов долларов США ЕС

услуги крупных цифровых

компаний. (См. предварительный обзор Многочисленные

ниже.) односторонние инициативы.

ОЭСР Опора I Распределение очень Пренебрежимо малый выигрыш ОЭСР

(предложение малой доли прибыли в росте поступлений: 0 – 0,1%

опубликовано в корпорации между поступлений от глобального В случае достижении

декабре 2020 года) странами рынка, т.е. там, налогообложения корпораций. соглашения, Опора

где осуществляются I приобретет форму

продажи, даже если Опора I предполагает отзыв международного

компания не имеет там национальных НЦУ. соглашения, подлежащего

физической структуры. ратификации странами.

Минимальная ставка Право взимать налог с 580-650 миллиардов долларов ОЭСР

налога прибылей, выведенных за США ежегодно при ставке в 25%.

рубеж или с которых был Возможность

уплачен налог по ставке 380-500 миллиардов долларов односторонних инициатив.

ниже, чем согласованная США в год при ставке в 21%.

минимальная ставка.

Налог на Дополнительный налог Глобальные прогнозы Национальный уровень

избыточную на прибыль корпораций отсутствуют.

прибыль / налог сверх определенной Могут возникнуть

на прибыль от суммы прибыли. Расчеты Oxfam America для обсуждения на

пандемии компаний в США: 80 миллиардов многостороннем уровне.

долларов США по прибылям 2020

года

Налог на Налог на приобретение Глобальный НФС: 237-418 млрд. ЕС

финансовые сделки или продажу четырех долларов США ежегодно.

основных классов Национальный уровень

финансовых активов: НФС на территории ЕС: 57 млрд.

акции, облигации, евро ежегодно.

иностранная валюта и их

производные.

Налоговая Отчетность по странам ОЭСР

прозрачность – это обязательство по

финансовой отчетности, ЕС

требующее, чтобы

компании заполняли Национальный уровень

единую форму/ шаблон,

предоставляя налоговым

органам данные о своих

доходах, экономической

деятельности и

уплаченных налогах.

14|19 СПРАВЕДЛИВОЕ НАЛОГООБЛОЖЕНИЕ КОРПОРАЦИЙ – КЛЮЧЕВЫЕ ТРЕБОВАНИЯ МКПОриентировочный обзор действующих налогов на цифровые

услуги

Страна Описание (ставка и целевые услуги) Оценка объема

NB: НЦУ применяются к крупным ТНК (глобальные поступлений

обороты свыше 900 млн. долларов США)

Австрия 5% n/a

Реклама

Канада 3% 415-925 млн. долларов США в

год

Реклама и цифровые посреднические услуги

Чехия 5% 183 млн. евро в год

Реклама, продажа данных пользователей

Франция 3% 358 млн. евро в 2021 году

Онлайновая реклама, цифровое посредничество

Венгрия 7,5% n/a

Индия 2% для нерезидентов-операторов э-коммерции 73 млн. долларов США в 2017-

2018 годах

Италия 3% 700 млн. евро в 2020 году

Онлайновая реклама, цифровые интерфейсы, данные

пользователей

Кения 1,50% n/a

Онлайновые рынки

Польша 1,5% 3,2–4,3 млн. евро ежегодно

Аудиовизуальные медийные услуги и реклама

Испания 3% 968 млн. евро в год

Онлайновая реклама, продажа онлайновой рекламы,

продажа данных пользователей

Тунис 3% n/a

Продажа компьютерных приложений и цифровые

услуги

Великобритания 2% 280-515 фунтов стерлингов

в год

Онлайновые рынки, социальный сети,

«поисковики»

Заимбабве 5% n/a

Цифровая и электронная коммерция

Ориентировочный итог 4-5 млрд. долларов США

СПРАВЕДЛИВОЕ НАЛОГООБЛОЖЕНИЕ КОРПОРАЦИЙ – КЛЮЧЕВЫЕ ТРЕБОВАНИЯ МКП 15|19Переговоры Большой Двадцатки/ Таким образом, Опора I и НЦУ несовместимы в прин-

ципе.

ОЭСР о налоговых вызовах цифро-

визации экономики2 Вводя некую форму унитарного налогообложения для

определения налоговой базы, предложенная Опора I

В 2012 года G20 делегировала ОЭСР задачу коорди-

могла бы рассматриваться как самый первый шаг на

нировать многосторонние усилия по борьбе с уходом

пути к унитарному налогообложению. Более того, Опо-

корпораций от уплаты налогов. В 2015 году был вы-

ра 1 считается основным решением, позволяющим из-

пущен План действий, которые определил 15 направ-

бежать торговой войны.

лений работы по противодействию эрозии налоговой

базы и выводу прибыли из-под налогообложения

Однако, по прогнозам, Опора I повысит налоговые

(План действий по BEPS).

поступления лишь на очень небольшую величину из-

за узкой сферы применения. Поэтому Опора I может

Тремя годами позже правительства были вынуждены

оказаться политической ловушкой: страны откажутся

признать, что этот План действий плохо адаптирован

от применения НЦУ и при этом не получат адекватной

к цифровизации экономики. В стремлении исправить

финансовой компенсации.

неоправданно низкое налогообложение цифровой

модели бизнеса, страны во всем мире все больше

В марте 2021 года вновь избранная администрация

полагаются на налоги на цифровые услуги. Эти ини-

США выдвинула упрощенное предложение для схе-

циативы не координируются, ведя к двойному нало-

мы Опоры I. Вместо реформы, касающейся цифровых

гообложению и обвинениям в принятии дискримина-

услуг, которые, как оказалось, крайне трудно опре-

ционных мер. В результате, в и без того напряженном

делить, предложение состоит в том, чтобы перенести

многостороннем контексте возникают торговые спо-

фокус на уровни прибыльности в целом, нацелившись

ры. В частности, США ясно дали понять, что примут

на 100 наиболее прибыльных транснациональных ком-

ответные торговые меры, если транснациональные

паний, независимо от того, являются они цифровыми

компании, имеющие штаб-квартиры в США, будут и

или нет. В этом случае Опора I превратилась бы в не-

далее сталкиваться с дискриминационным налоговым

кий глобальный налог на избыточную прибыль, хотя и

бременем, ведя цифровую деятельность в Европе и в

с очень узкой сферой применения и, вследствие этого,

любом другом регионе.

с ограниченным эффектом в плане повышения нало-

говых поступлений.

В июне 2018 года G20 вновь доверила ОЭСР задачу

поиска решения. Инклюзивная рамочная структура

Профсоюзный консультативный комитет при ОЭСР

ОЭСР/G20, координируемая ОЭСР сеть, в которую вхо-

неоднократно выражал озабоченность о поводу слож-

дят 137 стран25, нацелена сегодня на отыскание осно-

ной и нестабильной сферы применения Опоры I, а так-

ванного на консенсусе решения в течение 2021 года.

же ее пренебрежимо малого воздействия на объем

налоговых поступлений. ПКК выступает в поддержку

Это соглашение примет форму двух Опор.

перехода к глобальному налогу на избыточную при-

быль. Тем не менее, Опору I – какую бы форму они ни

Опора I приняла – следует считать не концом пути, а, скорее,

первым шагом к фундаментальной реформе правил

Решение, предложенное в рамках так называемой международного налогообложения, основанной на

Опоры I, нацелено на выделение очень малой доли унитарном налогообложении и тщательно сбалансиро-

прибылей ТНК странам рынка, т.е. странам, где осу- ванной формуле пропорционального распределения

ществляются продажи, даже если компания не имеет глобальной прибыли.

там физической структуры. Этот новый налог дополнит

действующие правила определения цены внутренних Опора II

траснфертов для целей налогообложения. Соглас-

но предложениям, опубликованным в октябре 2020

Согласно второй Опоре, если есть свидетельства того,

года26, Опора I будет охватывать исключительно циф-

что часть прибыли компании облагается налогом за

ровую деятельность. В случае достижения консенсуса,

рубежом по ставке ниже согласованного минимума,

Опора I станет многосторонним договором. Подписав-

страна, где эта компания осуществляет свои операции,

шие его стороны затем обязуются отозвать или воз-

получит право «дооблагать» такую часть прибыли на-

держаться от введения НЦУ.

логом в соответствии с минимальной согласованной

ставкой. Опора II примет форму руководящих принци-

пов (рекомендаций), которые не требуют ратификации.

В отличие от Опоры I, соглашение по Опоре II, таким

2 Регулярные обновления анализа и резюме предложений ОЭСР вы найдете на веб-сайте ПКК: www.tuac.org.

16|19 СПРАВЕДЛИВОЕ НАЛОГООБЛОЖЕНИЕ КОРПОРАЦИЙ – КЛЮЧЕВЫЕ ТРЕБОВАНИЯ МКПобразом, можно было бы ввести в действие оператив-

но.

Согласно общественным консультациям ОЭСР, мини-

мальная ставка налога будет согласована в конце пе-

реговоров, как только будет готова его техническая

схема. Многочисленные слухи указывали на 12% как

начальный общий знаменатель для всех стран. Не-

давнее предложение США ввести ставку на уровне

21% могло бы теперь подтолкнуть переговоры к до-

стижению значительно более смелого результата. Тем

не менее, переговоры идут трудно. В июне 2021 года

страны Большой Семерки просигнализировали свою

поддержку ставке налога на уровне «не менее 15%»,

что существенно ниже текущего среднего значения

для стран ОЭСР.

Для ПКК введение глобальной минимальной ставки

налога на уровне выше 20% представляло бы собой

прорывной шаг на пути к ограничению налоговой кон-

куренции между странами и искоренению налоговых

убежищ. В отношении роста налоговых поступлений,

выигрыш от такой реформы был бы значительным и

дал бы странам столь необходимое им пространство

для маневра, чтобы помочь им финансировать сектор

общественного обслуживания и проложить путь к вос-

становлению.

СПРАВЕДЛИВОЕ НАЛОГООБЛОЖЕНИЕ КОРПОРАЦИЙ – КЛЮЧЕВЫЕ ТРЕБОВАНИЯ МКП 17|19Концевые сноски

1. Американцы за налоговую справедливость (2020), По- 14. De Mooij, Liu, Prihardini (2019) An assessment of global

казания, предоставленные Комитету Палаты представи- formula apportionment (Оценка глобальной формулы

телей США по путям и средствам, по исчезающему нало- пропорционального распределения), Рабочий документ

гу на прибыль корпораций МВФ 19/213

2. Damgaard, Elkajer, Johannesen (2019) What is real and what 15. См. выше прим. xi

is not in the global FDI network? (Что реально, а что нет 16. См. выше прим. ix

в глобальной сети ПЗИ?), Рабочий документ МВФ 19/274

17. Oxfam America (2020), Pandemic profits exposed (Раскры-

3. John Jay, RIP PLC: the rise of the ghost corporation (Реквием тие информации о прибылях во время пандемии)

по ОАО с ограниченной ответственностью: подъем кор-

18. https://www.politico.com/f/?id=00000178-b389-d098-

пораций-призраков), Prospect, 3 марта, 2021

a97a-f79960510001

4. Европейская комиссия (сентябрь 2017), Справедливая и

эффективная налоговая система в Европейском Союзе 19. Европейская комиссия (2020), Вопросы и ответы по

для единого цифрового рынка Многолетней программе финансирования ЕС и ЕС Сле-

дующего Поколения EU (europa.eu)

5. МКП (2020), Экономический обзор

20. Topic Standard Project for Tax (globalreporting.org)

6. Crivelli, Ruud, Keen (2015), Base erosion, profit shifting and

developing countries (Эрозия налоговой базы, вывод при- 21. Pekanov, Schratzenstaller (2019), A global financial

былей из-под налогообложения и развивающиеся стра- transaction tax – theory, practice and potential revenues

ны), Рабочий документ МВФ 15/118 (Глобальный налог на финансовые сделки – теория

практика и потенциальные поступления в бюджет), до-

7. Picard (2020), why and how international tax rules need to

ступно на SSRN

be changed (почему и как необходимо изменить правила

международного налогообложения), Аналитическая за- 22. Европейская комиссия (2011), «НАЛОГ НА ФИНАНСО-

писка ЕПИ 14/2020 ВЫЕ СДЕЛКИ: ЗАСТАВИТЬ ФИНАНСОВЫЙ СЕКТОР ПЛА-

ТИТЬ СВОЮ СПРАВЕДЛИВУЮ ДОЛЮ»

8. Международный валютный фонд (апрель 2019), “The Rise

of Corporate Market Power and Its Macroeconomic Effects“ 23. DeFazio Introduces Financial Transaction Tax Act to Rein in

(«Рост влияния корпораций на рынке и его макроэко- Wall Street and Generate Revenue for National Priorities |

номические последствия») в публикации «Перспективы Congressman Peter DeFazio (house.gov) (ДеФазио пред-

развития мировой экономики» ставляет Закон о налоге на финансовые сделки, чтобы

обуздать Уолл Стрит и генерировать доходы для финан-

9. См. например, ЕКП ETUC (2021), Резолюция по налогоо-

сирования национальных приоритетов)

бложению и собственным ресурсам ЕС

24. https://currentthoughtsontrade.com/2021/03/27/u-s-section-

10. T-778/16 (15.07.2020) Ирландия против Комиссии, и

301-investigations-on-digital-services-taxes-by-trading-

T-892/16, Apple Sales international и Apple Operations

partners-ustr-seeks-public-comment-on-proposed-tariffs-in-

Europe против Комиссии

six-of-ten-investigations-and-terminates-investigations-on-

11. Cobham, Faccio, Garci-Bernardo, Jansky, Kadet, Picciotto brazil-the/

(2021), A practical proposal to end corporate tax abuse:

25. ИОО (PSI) (2020) Налог на прибыли цифровых корпо-

METR, a minimum effective tax rate for multinationals (Прак-

раций, эффективное налогообложение избыточных

тическое предложение, чтобы покончить с налоговыми

прибылей глобальных технологических гигантов: доход

злоупотреблениями корпораций: METR, минимальная

для восстановления и толчок для глобальной реформы,

фактическая ставка налога для ТНК), Рабочий документ

Специальный информационный документ по налогам

IES 8/2021. Авторы рекомендуют странам применять

альтернативную схему вместо предложенной реформы 26. https://www.oecd.org/tax/beps/inclusive-framework-on-

ОЭСР, отталкиваясь от пропорционального распределе- beps-composition.pdf

ния прибыли по формуле. Согласно предложению METR, 27. ОЭСР (2020) Налоговые вызовы, связанные с цифрови-

развивающиеся страны получать более широкие права, зацией – доклад по проекту Опоры I

чтобы «дооблагать налогом» транснациональные пред-

приятия, чьи штаб-квартиры располагаются за предела-

ми их территорий.

12. Коммюнике министров финансов и управляющих Цен-

тральными банками стран Большой Семерки, 5 июня

2021 года

13. С 2015 года Великобритания применяет налог на выве-

денную прибыль по ставке 25% для прибылей, выведен-

ных из Великобритании (ставка официального налога на

прибыль корпораций в стране составляет 19%). В 2017

году США ввели налог GILTI, позволяющий налоговому

управлению США взимать налог с зарубежных прибы-

лей, переведенных за границу, если компания платит

по ним налог по фактической ставке менее 10%. Одна-

ко, право на «дообложение налогом» также ограничено

10%, тогда как ставка налога внутри страны составляет

21%. Администрация Байдена объявила о своем намере-

нии укрепить GILTI и повысить ставку до 21%.

18|19 СПРАВЕДЛИВОЕ НАЛОГООБЛОЖЕНИЕ КОРПОРАЦИЙ – КЛЮЧЕВЫЕ ТРЕБОВАНИЯ МКПЮридически ответственный издатель: МКП

Шаран Барроу, Генеральный секретарь Адрес: Bd du Roi Albert II, 5, Bte 1 – B-1210 Brussels, Belgium

Тел.: +32 2 224 02 11

info@ituc-csi.org — www. ituc-csi.org

The ITUC HTUR Department and Legal Unit thank Union to Union Sweden, LO Norway, ILO Actrav,

Friedrich-Ebert-Stiftung, LO-Denmark and CNV Netherlands for their significant financial support

for the Human and Trade Union Rights programme.Вы также можете почитать