LONDON REAL ESTATE INVESTMENT CLIMATE OVERVIEW - Published September 1, 2014

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

LONDON REAL ESTATE

INVESTMENT CLIMATE OVERVIEW

Published

September

1,

2014

О НАС TROBOR Capital LLP -‐ английская инвестиционная компания, специализирующаяся на объектах недвижимости в премиальном Лондонске. Компания TROBOR Capital LLP значительно опережает крупнейших участников рынка по уровню прибыли. Благодаря многолетнему опыту на рынке недвижимости Лондона, эксперты компании профессионально подходят к решению задач и предоставляют результат, минимизируя сопутствующие риски и обеспечивая максимальный возврат вложенных средств. Главным показателем надёжности и высокого качества работы является установление долгосрочных контактов -‐ клиенты ежегодно реинвестируют в предложенные компанией проекты, а также рекомендуют компанию своим коллегам и партнерам. Мы предлагаем профессиональное и эффективное решение инвестиционных задач как частным, так и корпоративным клиентам по всему миру. Компания TROBOR Capital LLP никогда не принимает инвестиционные средства, не хранит депозит и не осуществляет транзакций, что гарантирует открытость всех процессов.

КОМАНДА

Специалисты

TROBOR

Сapital

разрабатывают,

просчитывают,

оценивают

и

последовательно

реализуют

инвестиционные

проекты

в

сфере

премиум

и

ультрапремиум

недвижимости

в

Лондоне.

Успех

в

работе

основан

на

профессиональном

опыте

команды

специалистов,

знаниях,

накопленных

за

годы

практики,

аналитическом

подходе

и

ответственности.

Эксперты

TROBOR

Capital

LLP

разрабатывают

наиболее

прибыльные

и

подходящие

критериям

выбора

клиента

варианты

объектов

для

инвестирования

на

основе

глубокой

аналитики

рынка

недвижимости

со

ссылками

на

собственные

и

рыночные

исследования,

в

том

числе

и

на

сравнительный

анализ

продаж.

ТЕКУЩИЙ АНАЛИЗ РЫНКА

Стоимость

всей

недвижимости

в

мире

составляет

примерно

180

триллионов

американских

долларов.

Около

17%

от

этой

суммы

занимает

коммерческая

недвижимость.

Оставшаяся

доля,

в

основном,

приходится

на

жилую.

Примерно

72%

жилой

недвижимости

заняты

собственниками.

Доля

инвестиционной

коммерческой

недвижимости

составляет

всего

около

20

триллионов

американских

долларов,

из

которых

половина

напрямую

или

косвенно

занята

частными

лицами,

а

остальная

часть

принадлежит

корпоративному

сектору.

Сверхсостоятельные

физические

лица

оставляют

около

0,003%

мирового

населения,

но

на

их

долю

приходится

около

3%

от

общего

объема

мировой

недвижимости

стоимостью

приблизительно

5

триллионов

долларов

США.

В

основном,

сверхсостоятельные

физические

лица

являются

индивидуальными

собственниками

только

жилой

недвижимости,

а

управление

коммерческой

недвижимостью

делегируют

инвестиционным

агентствам.

WORLD REAL ESTATE

$ 180 000 000 000 000

Residen'al

$150

trillion

Commercial

$30

trillion

$5.2

TRN

$0.

1

TRN

$20

TRN

$10

TRN

$50

TRN

$100

TRN

$50TRN

Non

Investable

Non

Investable

Investable

Investable

Privately-‐owned

Investable

real

estate

Directly

owned

by

UHNWIS

ТЕКУЩИЙ АНАЛИЗ РЫНКА

В

2013

году

в

мире

количество

сверхсостоятельных

лиц

составляло

уже

около

200

тысяч.

Общее

их

состояние

оценивается

в

$

27,8

триллиона

и,

как

ожидается,

может

превзойти

$

40

триллионов

к

2020

году.

Следующая

карта

показывает

глобальное

распределение

капитала,

а

также

его

долю

в

недвижимости.

Как

видно

на

карте,

большая

часть

средств

Европы,

Ближнего

Востока

и

Африки

сосредоточена

в

частной

недвижимости.

С

другой

стороны,

Северная

Америка

и

Соединенные

Штаты

в

частности,

содержат

относительно

небольшой

процент

средств

в

недвижимости,

предпочитая

финансовые

активы.

TOTAL UHNWI WEALTH HELD

AS REAL ESTATE BY GLOBAL REGION

$2.39TRN

$0.63

TRN

$0.23

TRN

$1.80

TRN

$0.04

TRN

$0.16

TRN

$0.08

TRN

ТЕКУЩИЙ АНАЛИЗ РЫНКА С 2009 года доля частного капитала в международных сделках с недвижимостью увеличилась почти втрое. Частный капитал в настоящее время используется более чем в половине крупнейших сделок с недвижимостью во всем мире. Каждая из этих операций совершается на сумму более чем $ 10 млн. Международные операции редко проводятся с вовлечением частного капитала. Тем не менее, около 30% крупных международных сделок, произошедших в 2012 году, были осуществлены с привлечением частных инвестиций. Судя по прогнозам, эта тенденция будет укрепляться, и роль частных капиталовложений в рынок недвижимости будет расти. В кризисных 2007 и 2008 годах частный капитал составлял около 45% крупных сделок по всему миру. На сегодняшний день этот показатель вырос пропорционально на четверть.

ТЕКУЩИЙ АНАЛИЗ РЫНКА

В

2009

году

число

крупных

сделок

(от

$

10

млн)

составило

7400

на

общую

сумму

около

$

400

млрд.

К

2012

году

количество

операций

с

недвижимостью

выросло

на

10%

по

сравнению

с

минимальными

показателями

2007

года

и

составило

18000

сделок

на

общую

сумму

$

900

млрд.

Одним

из

наиболее

значимых

факторов

этого

увеличения

был

рост

числа

частных

инвесторов.

Совокупные

вклады

частных

инвесторов

в

рынок

недвижимости

в

2012

году

увеличили

показатели

примерно

на

35%

-‐

это

6,200

сделок

на

сумму

190

миллиардов

долларов.

Рост

подтверждает

значимость

частных

вкладов

и

доказывает,

что

рынок

недвижимости

не

должен

полагаться

исключительно

на

корпоративных

инвесторов.

ТЕКУЩИЙ АНАЛИЗ РЫНКА

Ежегодно

растут

частные

инвестиции

в

мировые

сделки

с

недвижимостью

свыше

$

10

млн.

Объём

корпоративных

инвестиций

в

недвижимость

практически

не

изменился

с

2007

года,

тогда

как

сумма

частных

и

индивидуальных

вкладов

увеличилась

на

треть.

В

настоящее

время

корпорации

превалируют

только

в

международных

сделках

с

недвижимостью.

Большая

часть

растущих

частных

инвестиций

приходит

из

Азии,

где

количество

частных

транзакций

увеличилось

втрое

с

2007

года.

Европейские

трейдеры

заинтересованы

в

привлечении

международных

частных

фондов

для

сосредоточения

капитала

внутри

Еврозоны,

в

то

время

как

азиатские

инвесторы

стремятся

к

приобретению

недвижимости

в

других

странах,

выводя

капитал

за

рубеж.

В

настоящее

время

инвесторы

из

Азии

покупают

большее

число

заграничных

объектов,

чем

продают

в

азиатских

странах.

Это

направление

движения

капитала

полностью

противоположно

тому,

что

было

в

2007

году,

когда

европейские

и

ближневосточные

страны

вывозили

капитал,

в

то

время

как

Азия

была

центром

его

сосредоточения.

Отчасти

эта

перемена

связана

с

понижением

торговых

ставок

Forex

в

европейских

и

ближневосточных

странах

и

одновременного

укрепления

валют

Азии.

Ослабление

местных

инвестиционных

организаций

в

Европе

и

на

Ближнем

Востоке

также

способствовало

выходу

частных

азиатских

инвесторов

на

международный

рынок

недвижимости.

ТЕКУЩИЙ АНАЛИЗ РЫНКА

Этот

сдвиг

на

азиатском

рынке,

однако,

произошел

только

в

частном

секторе,

и

европейские

страны,

фактически,

все

ещё

импортируют

капитал

в

корпоративный

сектор.

Это

ясно

показывает,

что

частный

капитал

действует

иначе

и

становится

все

более

важным

для

инвестиционного

рынка

недвижимости.

Поняв

географическое

и

другие

движения

этого

частного

инвестиционного

капитала,

мы

можем

лучше

понять,

как

сверхобеспеченные

вкладчики

инвестируют

в

недвижимость

и

прочие

отрасли.

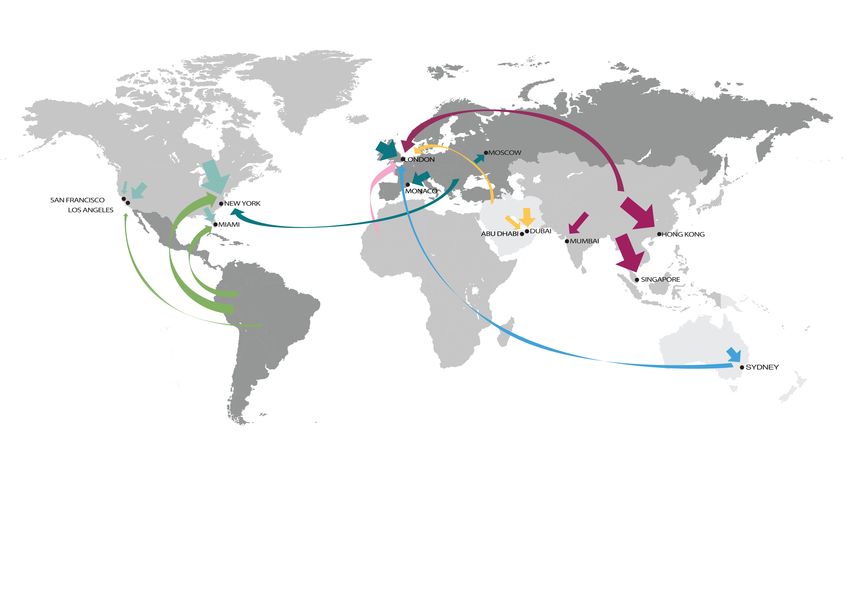

THE FLOW OF WEALTH

ТЕКУЩИЙ АНАЛИЗ РЫНКА

Приведенная

выше

карта

демонстрирует

приоритетные

для

сверхобеспеченных

инвесторов

территории

для

покупки

жилой

недвижимости

на

международном

уровне.

Карта

учитывает

предпочитаемые

места

не

только

для

проживания,

но

и

для

инвестирования

в

другие

виды

недвижимого

имущества.

Как

видно

на

карте,

многие

из

сверхобеспеченных

инвесторов,

как

правило,

вкладываются

в

зарубежную

недвижимость,

но

они

также

предпочитают

оставаться

близко

к

тому

месту,

которое

считают

домом.

Североамериканцы

в

Соединенных

Штатах,

в

частности,

склонны

оставаться

в

своей

собственной

стране.

Точно

так

же

латиноамериканцы

выбирают

собственные

страны,

однако

могут

совершать

трансграничные

сделки

по

всей

Америке

и

Карибскому

бассейну.

Инвесторы

с

Ближнего

Востока,

из

Африки

и

Азии

тоже

в

большей

степени

заинтересованы

в

собственном

регионе.

ТЕКУЩИЙ АНАЛИЗ РЫНКА

В

Европе

процент

свехобеспеченных

людей

выше.

Поэтому

многие

европейцы

являются

владельцами

жилой

недвижимости

по

всему

миру:

на

Востоке,

в

странах

Карибского

бассейна,

в

Северной

Америке.

Они

также

путешествуют

с

большей

частотой

на

более

дальние

расстояния,

чем

некоторые

инвесторы

с

Ближнего

Востока,

Африки,

Азии

и

Америки.

Лондон

-‐

это

очевидное

исключение

из

этого

правила,

так

как

притягивает

инвесторов

из

Соединенных

Штатов,

Азии,

с

Ближнего

Востока

и

из

других

регионов

мира.

Эта

тенденция

заметна

не

только

на

рынке

жилой

недвижимости,

потому

как

феномен

международной

привлекательности

Лондона

не

ограничивается

инвестициями

в

недвижимость.

На

следующей

диаграмме

показано,

что

Лондон

занимает

первую

позицию

среди

мировых

городов

по

количеству

международных

инвестиций

за

последний

год

(данные

по

июнь

2014

года).

В

Лондоне

приблизительно

$

42

млрд

было

инвестировано

в

офисную

недвижимость,

из

которых

почти

30

миллиардов

долларов

получено

от

международных

инвесторов.

Только

Париж

и

Сидней

имеют

схожие

показатели

офисных

инвестиций,

получаемых

из

заграничных

источников.

Тем

не

менее,

общее

количество

зарубежных

инвесторов

в

Париже

и

Сиднее

были

значительно

меньше,

чем

в

Лондоне.

Нью-‐Йорк

занимает

второе

место

в

списке

после

Лондона

по

общему

объему

инвестиций

в

офисную

недвижимость,

но

большая

часть

из

$

37

млрд

инвестиций

идёт

из

внутренних

источников.

TOP CITIES FOR OFFICE INVESTMENT

YEAR TO JUNE 2014

8

Investment

volume

(billions)

7

6

5

4

3

2

1

0

London

Metro

NYC

Metro

Tokyo

Paris

LA

Metro

SF

Metro

Domes•c

Cross-‐border

На

протяжении

2013

-‐

2014

годов

почти

93%

основной

жилой

недвижимости

Лондона

были

приобретены

английскими

инвесторами.

В

то

же

время

из

премиальной

жилой

недвижимости

только

68%

были

заняты

отечественными

инвесторами,

остальные

32%

принадлежат

международным

инвесторами.

Анализ

других

активов

дал

схожие

результаты,

исключение

составляют

вклады

в

инфраструктуру

и

инженерные

системы

Соединенного

Королевства.

Source:

RCA

(London

metro

area)

INTERNATIONAL OWNERSHIP

CROSS-BORDER INVESTMENT BY ASSET CLASS

London

prime

London

mainstream

London

office

London

retail

London

hotel

UK

quoted

shares

UK

infrastructure

&

residen•al

residen•al

u•li•es

7%

32%

43%

43%

38%

46%

47%

68%

57%

57%

54%

53%

62%

93%

2013-‐14

sales

2013-‐14

sales

2013

investment

2013

investment

2013

investment

2012

ownership

2010

ownership

Domes•c

Cross-‐border

INTERNATIONAL OWNERSHIP CROSS-BORDER INVESTMENT BY ASSET CLASS

INTERNATIONAL OWNERSHIP

CROSS-BORDER INVESTMENT BY ASSET CLASS

Следующая

таблица

показывает

проценты

международных

инвестиций

во

все

эти

области

в

долларовом

эквиваленте.

Как

видно,

высокий

процент

инвестиций

сосредоточен

в

офисах

и

гостиницах:

57%

и

54%

соответственно.

При

ближайшем

рассмотрении

есть

очевидные

различия,

которые

можно

увидеть

по

фактической

инвестируемой

сумме.

Иностранные

инвестиции

в

офисную

недвижимость

составляют

около

$

11,7

млрд,

тогда

как

международные

инвестиции

в

отели

достигли

приблизительно

$

0,8

млрд.

INVESTMENT INTO LONDON’S

MAJOR COMMERCIAL ASSET CLASSES, 2013

All

investment

Cross-‐border

%

Cross-‐border

($

bilions)

investment

($

billions)

Office

57%

20.5

11.7

Retail

43%

3.1

1.3

Hotel

54%

1.4

0.8

Apartment

38%

1.4

0.5

Industrial

17%

1.0

0.2

Source:

RCA

(London

metro

area)

INVESTMENT INTO LONDON’S

MAJOR COMMERCIAL ASSET CLASSES, 2013

Есть

целый

ряд

причин,

по

которым

международные

инвесторы

прибывают

в

Лондон.

Основной

причиной

является

бизнес

-‐

более

85%

покупателей

жилья

также

работает

в

Лондоне.

Так

же

около

95%

респондентов

утверждают,

что

ищут

способ

закрепиться

в

столице,

так

как

имеют

бизнес-‐интерес

в

Великобритании.

Самым

большим

культурным

преимуществом,

которое

многие

люди

видят

в

выборе

Лондона,

является

английский

язык.

При

проведении

исследования,

были

так

же

отмечены

и

другие

причины:

"открытость

бизнеса",

"политическая

стабильность",

"мировые

связи"

и

"обеспечение

проживания".

ПОЧЕМУ ЛОНДОН?

STRUCTURAL & CULTURAL ADVANTAGES

Secure

&

safe

Open

for

business

Tax

regime

English

language

Educa•on

Pres•gious

Financial

centre

Culture

&

heritage

Low

interest

rates

Security

of

tenure

Flexible

labour

market

Advantageous

'mezone

Entertainment

Wealth

cluster

Large

&

mature

real

estate

market

Diverse

neighbourhoods

Lack

of

bureaucracy

Innova•ve

Poli'cally

stable

Cosmopolitan

Historic

•es&

rela•onships

ICT

centre

Globally

connected

Restaurants

Crea•ve

centre

Structural

advantages

Cultural

advantages

ПОЧЕМУ ЛОНДОН?

Культура

Лондона

формируется

под

действием

международных

сил

и

экономики

стран

мира

будут

иметь

сокрытое,

но

важное

влияние

на

рынок

лондонской

недвижимости.

Всего

через

пять

лет

Лондон

может

оказаться

под

влиянием

совершенно

новой

группы

людей.

Растущая

тенденция

новых

и

развивающихся

экономик

по

созданию

инвесторов,

стремящихся

развивать

свой

личный

капитал,

сохраняя

его

в

безопасных

активах,

может

привести

к

изменению

типа

международной

недвижимости

в

Лондоне

и

по

всему

остальному

миру.

ПОЧЕМУ ЛОНДОН?

Эти

сверхобеспеченные

инвесторы

часто

приобретают

жилую

недвижимость,

стараясь

уберечь

свои

капиталы.

Они

становятся

владельцами

части

того,

что

везде

называют

"старым

миром".

Мы

ожидаем,

что

рост

числа

владельцев

будет

продолжаться,

и

они

станут

более

мотивированы

на

возврат

прибыли

и

реинвестирование,

а

не

просто

рост

капитала.

Часто

другими

областями

являются

объекты

недвижимости

класса

премиум

в

альтернативных

зонах

города,

в

которых

есть

ожидание

роста

капитала.

В

эту

категорию

включены

многие

второстепенные

зоны,

привлекающее

меньшее

внимание

со

стороны

инвесторов.

Хорошей

новостью

для

новых

лондонских

инвесторов

является

то,

что

объём

капитала,

формирующегося

по

всему

миру,

будет

увеличиваться,

соответственно,

инвестиционный

интерес

к

Лондону

не

исчезнет.

ПОЧЕМУ ЛОНДОН?

Понимание

функционирования

экономики

на

международном

уровне

может

дать

хорошее

представление

о

том,

какие

страны

будут

заниматься

внешними

инвестициями.

Когда

экономика

сильна,

инвесторам

доступно

большее

количество

капитала

для

вложения

в

другие

страны.

Рост

внутреннего

рынка

Великобритании

означает,

что

все

больше

людей

будут

оставаться

в

столице,

желая

воспользоваться

преимуществами

этого

роста.

Кроме

того,

более

слабые

экономики

других

стран

могут

побуждать

людей

приезжать

в

Лондон

в

поиске

лучших

возможностей

для

развития

бизнеса.

Мы

ожидаем,

что

лондонская

недвижимость

на

основном

и

премиум-‐рынках

по-‐

прежнему

будет

пользоваться

спросом,

благодаря

постоянному

перемещению

людей

в

Лондон

как

на

уровне

страны,

так

и

на

международном

уровне.

Хотя

мы

также

ожидаем

изменение

поведения

продаж

премиум

и

ультрапремиум-‐недвижимости

в

связи

с

выравниванием

цен.

Мы

считаем,

что

это

откроет

больше

возможностей

для

инвестиций

в

недвижимость

Лондона.

ПОЧЕМУ ЛОНДОН?

В

приведенной

ниже

таблице

показаны

прогнозы

экономического

роста

в

различных

странах

в

течение

следующих

пяти

лет.

Некоторые

из

этих

стран

также,

возможно,

будут

инвестировать

в

зарубежную

недвижимость.

Например,

Бразилия

в

настоящее

время

отсутствует

на

мировом

рынке

инвестиций

в

недвижимость,

а,

в

первую

очередь,

вкладывает

средства

практически

исключительно

в

Соединённые

Штаты.

Однако,

в

будущем

стоит

ожидать

инвестиций

в

другие

регионы,

в

том

числе

и

Лондон.

С

другой

стороны,

такие

страны

как

Сингапур

и

Гонконг

в

ближайшее

время

могут

быть

менее

заинтересованы

в

Лондоне.

Большая

активность

наблюдалась

вокруг

материковой

части

Китая,

а

также

Малайзии.

Некоторые

из

стран

только

начинают

проявлять

себя

на

мировом

рынке

-‐

Филиппины,

Индонезия

и

Нигерия.

Стоит

учитывать,

что

для

многих

из

этих

стран

более

интересными

могут

быть

инвестиции

в

новые

компании

и

земли,

нежели

в

жилую

недвижимость.

Если

это

окажется

правдой,

стоит

ожидать

увеличения

оборота

в

фонде

развития

и

других

организациях

на

корпоративном

рынке,

а

не

в

секторе

премиум-‐недвижимости.

GDP GROWTH FORECASTS

MAJOR MARKETS

Very

high

growth

High

growth

Moderate

growth

Low

growth

(≥5%

in

2019)

(3%

to

4.9%

in

2019)

(2%

to

2.9%

in

2019)

(1%

to

1.9%

in

2019)

India

Thailand

Greece

France

Nigeria

Saudi

Arabia

Russia

Portugal

China

Hong

Kong

Ireland

Switzerland

Philippines

Singapore

United

Kingdom

Austria

Indonesia

Mexico

Sweden

Germany

Vietnam

Turkey

United

States

Spain

Malaysia

Brazil

Norway

Japan

Pakistan

Australia

Canada

Italy

Change

from

2013,

forecast

growh

in

2009

GDP GROWTH FORECASTS

MAJOR MARKETSGDP GROWTH FORECASTS

MAJOR MARKETS

Поскольку

предложение

элитного

жилья

в

центре

Лондона

растет

более

высокими

темпами,

чем

реальный

спрос,

покупатели

жилой

недвижимости

стали

более

сдержанными.

На

следующем

рисунке

показан

годовой

прирост

цен

на

премиум-‐

недвижимость

в

центре

Лондона.

Наибольший

прирост

был

в

Marylebone

-‐14,9%

с

прошлого

года,

Islington

и

City

Fringe

-‐

14,4%

и

14,3%

соответственно.

С

другой

стороны,

низкий

рост

были

замечен

в

Chelsea

и

Belgravia

-‐

1,4%

и

0,8%

соответственно.

ANNUAL PRICE GROWTH

IN PRIME CENTRAL LONDON BY AREA

Ниже

приведено

исследование

предпочтений

международных

покупателей

жилой

недвижимости

по

всему

миру.

ANNUAL PRICE GROWTH

IN PRIME CENTRAL LONDON BY AREA

Country

Preferred

Ci•es

Number

of

Average

Purchase

Bedrooms

Price

(

in

US

Dollars)

Indonesia

Singapore,

Kuala

Lumpur,

and

2-‐3

bedrooms

$3,300,000

Sydney

Singapore,

Kuala

Lumpur,

and

Sydney

Russia

London,

New

York,

and

Monaco

2-‐3

bedrooms

$3,010,100

China

Hong

Kong,

New

York,

and

London

2-‐3

bedrooms

$2,800,700

India

London,

Dubai,

and

New

York

3-‐4

bedrooms

$2,600,000

United

Arab

Emirates

London,

Paris,

and

Geneva

2-‐3

bedrooms

$2,500,100

Singapore

London,

Malaysia

and

Tokyo

2-‐3

bedrooms

$2,300,700

Italy

Geneva,

Monaco,

and

London

2-‐3

bedrooms

$2,260,600

Hong

Kong

Sydney,

London,

and

Tokyo

3-‐4

bedrooms

$2,100,700

The

United

States

London,

Paris,

and

Bahamas

2-‐3

bedrooms

$2,050,300

The

United

Kingdom

Cote

d’Azur,

Italy,

and

New

York

2-‐3

bedrooms

$1,100,700

ANNUAL PRICE GROWTH

IN PRIME CENTRAL LONDON

BY AREA

Как

видно,

ряд

инвесторов

из

этих

стран

выбирают

Лондон

для

покупки

жилой

недвижимости.

Очевидно,

что

международные

покупатели

играют

важную

роль

на

рынке

лондонской

недвижимости,

особенно

на

рынке

новостроек.

По

расчётам,

международный

интерес

к

рынку

жилья

Лондона

продолжит

расти,

охватывая

другие

сферы

недвижимости.

ANNUAL PRICE GROWTH

IN PRIME CENTRAL LONDON

BY AREA

В

настоящее

время

около

51%

покупателей

премиум-‐недвижимости

в

центре

Лондона

из

Соединенного

Королевства.

Из

49%

иностранных

покупателей

16,5%

из

других

европейских

стран.

Покупатели

из

России

и

стран

СНГ

составляют

около

9,1%.

Далее

идут

инвесторы

с

Ближнего

Востока

-‐

примерно

7,5%

от

сделок

в

сфере

недвижимости

в

Лондоне.

Тем

не

менее,

фактическое

количество

иностранцев,

проживающих

в

Лондоне,

составляет

около

28%

от

общего

числа

жителей.

Исследования,

проведенные

Knight

Frank

Residen8al

Research,

показали,

что

около

69%

сделок

по

продаже

столичных

новостроек

имеет

международный

характер,

таким

образом,

только

31%

операций

осуществляется

инвесторами

из

Великобритании.

TOTAL VOLUE OF UK HOUSING

SOME STOCK ANSWER

Trillion

The

total

value

of

housing

stock

in

the

UK

with

London

and

the

South

East

accoun•ng

for

5.2

GBP

42%

186

GBP

The

increase

in

the

value

of

housing

stock

in

the

past

year,

of

which

£106

billion

came

from

London

344

GBP

The

addi•onal

value

of

UK

housing

stock

in

2007

306

GBP

The

total

value

of

housing

stock

in

Scotland

Billion

The

total

value

of

housing

stock

in

boroughs

of

Westminster

and

Kensington

&

Chelsea,

15%

more

200

GBP

than

the

whole

of

Wales

The

increase

in

the

value

of

housing

stock

in

Wandsworth

in

2013,

the

highest

figure

ouside

of

8

GBP

London

1.7

GBP

The

increase

in

the

value

of

housing

stock

in

Aberdeen

in

2013,

the

highest

figure

ouside

of

London

The

increase

in

the

value

of

housing

stock

in

Brighton

&

Hove

over

five

years,

the

highest

figure

5

GBP

ouside

of

London

TOTAL VOLUE OF UK HOUSING

Следующий

график

отражает

небольшое

увеличение

ежегодных

ипотечных

кредитов

и

наличных

операций

с

жильем

за

последний

год.

Несмотря

на

это,

количество

ипотечных

кредитов

по-‐прежнему

на

52%

ниже

пиковых

показателей

мая

2007

года.

С

декабря

2010

года

доля

операций

в

валюте

увеличилась

на

38%.

HAUSING TRANSACTIONS

RECENT INCREASES IN FIRST TIME AND CASH BUYERS

65%

fall

in

mortgaged

home

mover

between

March

07

&

May

09

Mortgage

home

mover

transac•ons

remain

52%

below

their

May

07

peak

38%

increase

in

cash

transac•ons

since

December

2010

Mortgage-‐

First

•me

buyer

Mortgage-‐

Home

mover

Mortgage-‐

Buy-‐to-‐let

Cash

HAUSING TRANSACTIONS

RECENT INCREASES IN FIRST TIME AND CASH BUYERS

На

данный

момент

в

Лондоне

более

8

миллионов

жителей,

прирост

с

2001

года

составил

14%.

Количество

домохозяйств

в

Большом

Лондоне

составляет

3,2

млн,

прирост

с

2001

года

8,3%.

Прогнозы

предсказывают,

что

население

Лондона

достигнет

9

млн

к

2021

году

и

10

млн

к

2030

году,

что

будет

наиболее

быстрым

ростом

за

всё

время.

Это

означает,

что

Лондон

вскоре

может

стать

более

густонаселёнными,

чем

Нью-‐Йорк.

Существует

несколько

факторов,

влияющих

на

скорость

роста

популяции,

в

том

числе

повышение

продолжительности

жизни,

увеличение

рождаемости,

в

особенности

среди

экспатов.

Этот

значительный

прирост

населения

показывает,

что

Лондон

является

предпочтительным

местом

для

жизни,

работы,

учёбы

и

инвестирования.

LONDON’S CHANGING POPULATION

Inner

London

Outer

London

Greater

London

На

европейском

инвестиционном

рынке

меняется

характер

ведущих

инвесторов

за

счет

увеличения

числа

международных

вкладчиков

и

уменьшения

доли

европейских

инвестиций.

Новые

международные

инвесторы

хотят

получать

высокую

отдачу

на

рынке

с

низким

уровнем

процентных

ставок.

В

следующей

таблице

приведены

данные

о

различных

типах

инвесторов

и

конкретных

стратегиях,

которые

они

используют

на

мировом

рынке.

MAIN INVESTOR TYPES

AND THEIR INVESTMENT STRATEGY

Type

Source

markets

Des•na•on

Asset/

risk

strategy

Average

markets

deal

size

SWFs

Middle

East,

AsiaPac

UK,FR

SPA,

IT,

BE

Low

risk,

core

assets;

like

JV

with

>€

200m

major

local

partners

Private

equity

USA,

GER,

AT

Pan-‐

European

Opportunis•c;

value

add

and

€150m

secondary;

like

por©olios

Private/

family

office

GER,

BE,

SPA

Domes•c,

UK

Landmark

assets

€100m

Insurance

FR,

GER

FR,IT,NL,

PL,

SPA

Core

to

core

plus;

all

asset

types

€80m

interna•onal

German

open-‐ended

GER

Pan-‐

European

Core;

core

plus

in

core

markets;

€100m

funds

all

asset

types

REITs

UK,

BE,

CAN,

MEX

Domes•c,

GER,

SPA

Core

to

opportunis•c

€80m

Property

companies

GER,SWE,

USA,FR,AT

PL,NL,SWE,

GER

High

share

of

por©olios;

prefer

€180

offices

and

industrial,

retail

in

secondary

loca•ons

Возврат от инвестиционной

деятельности TROBOR Capital в

2013/2014 по продуктам:

114%* 21%* 17%*

Контракты на Недооцененные

Строительство (DS)

строительство (IMS) активы (DAS)

*-‐

текущий

годовой

возврат

по

инвестициям

(ROI)

TROBOR

CAPITAL

LLP

2nd

Floor

Phone:

+44

(0)

20

7205

2286

www.troborcapital.com

Berkeley

Square

House,

Berkeley

Fax:

+44

(0)

20

7205

2287

info@troborcapital.com

Square,

London,

Mayfair,

W1J

6BD

Market

analyses

is

made

by

TROBOR

Capital

LLP.

Analyses

is

based

on

data

from

the

open

sources.

Вы также можете почитать