Москва. Санкт-Петербург. Зарубежная недвижимость

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

Обзор

Москва. Санкт–Петербург.

Зарубежная недвижимость

Рынок элитной жилой недвижимости

2007 год

Содержание

Основные выводы 1

Москва.

Рынок элитной

жилой недвижимости 2

Рынок загородной

недвижимости 7

Санкт–Петербург.

Рынок элитной

жилой недвижимости 9

Зарубежная

недвижимость 11

Основные выводы

• В 2007 году отмечается восстановление объемов элитного строительства. Если за

2006 год было анонсировано всего 7 новых проектов, то в 2007 году количество

заявленных элитных жилых комплексов составило свыше 20 объектов. Большая

часть из них будет реализовываться в 2008–2009 годах. Выход большого числа новых

проектов положительно повлияет на рынок и способен сбалансировать дальнейший

рост цен в элитном сегменте.

• Рынок апартаментов, предназначенных для продажи, стал в 2007 году одним из

самых быстроразвивающихся сегментов недвижимости в Москве. Если в начале

года было известно лишь о нескольких подобных проектах, большинство из которых

находились в ММДЦ «Москва–Сити», то к концу 2007 года на различной стадии

реализации находились уже около 15 проектов.

• В 2007 году на загородном рынке наблюдался рост числа проектов, включающих

комплексную застройку – коттеджи, таунхаусы, квартиры. Одна из причин – желание

девелоперов диверсифицировать риски на фоне растущей конкуренции и трудно

прогнозируемого спроса.

• По сравнению с 2006 годом темпы роста цен на элитное жилье в Санкт–Петербурге

значительно замедлились, хотя и остаются на высоком уровне. Продолжающая

диспропорция между ограниченным предложением элитного жилья и возрастающим

спросом на него продолжает оказывать влияние на цены, стимулируя их дальнейший

рост.

• Ключевым событием экономики Великобритании в целом и рынка элитного

жилья Лондона в частности явился ипотечный кризис. 2007 год для Лондона

ознаменовался сменой конъюнктуры рынка элитного жилья – рынок продавца

сменился на рынок покупателя.

2 Рынок элитной жилой недвижимости Москвы • 2007 год Knight Frank

Москва. Рынок элитной недвижимости

Экономические показатели за Основные показатели за 2007 год. Городская недвижимость

2007 год Сегмент Средние цены/ Средние цены/ Рост средних цен/ Рост средних цен/

Объем ВВП 32 988 рынка арендные ставки арендные ставки в арендных ставок арендных ставок за

(номинальный) (млрд руб.) за декабрь 2007 г., 2007 г., $/м2 ($/мес) за IV квартал 2007 2007 г., %**

Реальный прирост ВВП (%) 8,1 $/м ($/мес)

2

г., %**

Уровень инфляции (%) 11,9 Первичный 19 653 17 973 6,0 22,9

Средний курс рубля к 25,55 рынок

доллару США (руб.) Вторичный 20 690 19 307 7,1 8,4

рынок

Аренда* 6805 6281 0,2 26,8

*Ставки приведены для квартир общей площадью 80–150 м2 с отделкой высокого качества

** Базовый период – декабрь 2006 г.

Источник: Knight Frank Research, 2008

Ключевые события экономики и рынка недвижимости

• Апрель 2007 года. Госдума приняла во втором чтении поправки в законодательство, определяющее

порядок резервирования земель для государственных и муниципальных нужд. В соответствии с

данными поправками расширяются полномочия государственных органов по резервированию

земельных участков, что повышает риски вложений в них. Наиболее проблемными с точки

зрения участников рынка в данном законе являются положения о процедурах резервирования и

компенсации упущенной выгоды для собственников и пользователей земли.

• Август 2007 года. Правительством Москвы принято постановление о мерах по упорядочению

размещения отдельных объектов капитального строительства на застроенных территориях в

городе Москве. В рамках постановления им принято решение о запрещении точечной застройки в

Москве. Запрет точечной застройки также войдет в проект Градостроительного кодекса Москвы.

• Декабрь 2007 года. В первом чтении Мосгордумой принят новый Градостроительный кодекс Москвы,

который призван интегрировать все градостроительное законодательство за 10 лет и привести

его в соответствие с федеральными законами. Законопроект содержит статьи о нормативах

градостроительства, об информировании горожан о градостроительной деятельности, о выдаче

разрешений на ввод объектов в эксплуатацию, а также о самовольном строительстве в Москве.

Рынок элитного городского жилья

Количество элитных домов на Первичный рынок

первичном рынке, 2004–2007 гг. На конец 2007 года продажи на первичном рынке велись в 57 жилых комплексах, находящихся на

разных стадиях строительства. Это на 46% больше чем в 2006 году, когда значительное снижение

80

объемов элитного строительства обусловило резкий скачок цен.

70

60 В 2007 году отмечается восстановление объема предложения. Так, если за 2006 год было

50 анонсировано всего 7 новых элитных проектов, то в 2007 году количество заявленных к

40 строительству элитных жилых комплексов составило свыше 20 объектов.

30

.

Цены. Динамика

20

Сегмент Средние цены за Средние цены в Рост средних цен за Рост средних цен за

10

рынка декабрь 2007 г., $/м2 2007 г., $/м2 IV квартал 2007 г., %* 2007 г., %*

0

Первичный 19 653 17 973 6,0 22,9

2004 г.

2005 г.

2006 г.

2007 г.

* Базовый период – декабрь 2006 г.

Источник: Knight Frank Research, 2008 Источник: Knight Frank Research, 2008

www.knightfrank.ru

Knight Frank Рынок элитной жилой недвижимости Москвы • 2007 год 3

В 2007 году цены в Новые элитные проекты, заявленные в 2007 г.

элитных новострой-

ках выросли на 22,9%,

в 15 самых дорогих

домах рост цен за год

достиг 40,5%.

Прирост средних цен

в 2005–2007 гг., %

100

80

60

Источник: Knight Frank Research, 2008

40

20 По итогам 2007 года на первичном рынке цены в элитных новостройках выросли на 22,9%. Казалось

бы, после беспрецедентного 90%–ного скачка цен в 2006 году рынок жилья должен был взять

0

паузу, но в элитном сегменте рост продолжился. Очевидно, что подобные темпы связаны как с

2005 г.

2006 г.

2007 г.

ограниченностью предложения, так и со значительным неудовлетворенным спросом.

Первичный рынок

Вторичный рынок

Распределение предложения квартир на первичном рынке элитного жилья по ценовым

Источник: Knight Frank Research, 2008

сегментам, IV квартал 2007 года, % от количества квартир

20

15

10

Наибольшее число

предложений на пер- 5

вичном рынке элит-

ной недвижимости

находится в ценовом 0

менее $1 млн

$1–1,5 млн

$1,5–2 млн

$2–2,5 млн

$2,5–3 млн

$3–3,5 млн

$3,5–4 млн

$4–4,5 млн

$4,5–5 млн

$5–5,5 млн

$5,5–6 млн

$6–6,5 млн

$6,5–7 млн

$7–7,5 млн

$7,5–8 млн

$8–8,5 млн

$8,5–9 млн

$9–9,5 млн

$9,5–10 млн

более $10 млн

сегменте $1,5 – 2,5 млн.

Квартиры стоимостью

более $10 млн занима- Источник: Knight Frank Research, 2008

ют около 4% элитного

рынка.

www.knightfrank.ru

4 Рынок элитной жилой недвижимости Москвы • 2007 год Knight Frank

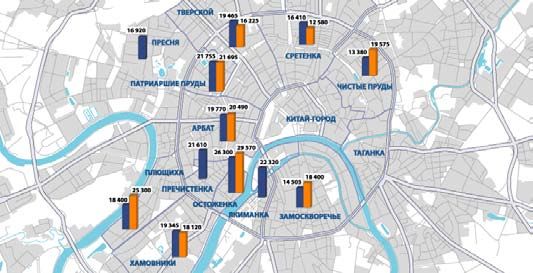

Максимальный Средние цены предложения на первичном и вторичном рынке элитного жилья по

рост средних цен районам, IV квартал 2007 года

в 2007 году был

зафиксирован в

районе Якиманка,

что объясняется

выходом на рынок

нового элитного

жилого комплекса

«Имперский Дом».

Распределение объема

предложения квартир на

первичном рынке в IV квартале

Первичный рынок Вторичный рынок

2007 года по районам, % от

Источник: Knight Frank Research, 2008

количества квартир

Плющиха

Тверской

Вторичный рынок

Хамовники, 1,3%

Чистые пруды, 04% Цены. Динамика

Cретенка, 03%

Сегмент рынка Средние цены за Средние цены в Рост средних цен Рост средних цен

декабрь 2007 г., 2007 г., $/м2 за IV квартал 2007 за 2007 г., %*

4,6%

$/м2 г., %*

Пречистенка Якиманка

8,4% 17,0% Вторичный рынок 20 690 19 307 7,1 8,4

7%

* Базовый период – декабрь 2006 г.

Арбат 4,4% Источник: Knight Frank Research, 2008

Патриаршие

8,8%

Отмечается значительный разрыв в динамике роста цен на первичном и вторичном рынках. За 2007

Замоскворечье

22,8% год средние цены на первичном рынке выросли на 22,9%, в то время как на вторичном – всего на

Остоженка 8,4%, причем максимальный прирост пришелся на последний квартал года.

25,0%

Распределение по ценовым сегментам предложения квартир на вторичном рынке

элитного жилья, IV квартал 2007 года, % от общего количества квартир

Источник: Knight Frank Research, 2008

12

9

К концу 2007 года в

6

общем предложении

на вторичном

3

рынке элитной

недвижимости 0

значительно выросла

менее $1 млн

$1–1,5 млн

$1,5–2 млн

$2–2,5 млн

$2,5–3 млн

$3–3,5 млн

$3,5–4 млн

$4–4,5 млн

$4,5–5 млн

$5–5,5 млн

$5,5–6 млн

$6–6,5 млн

$6,5–7 млн

$7–7,5 млн

$7,5–8 млн

$8–8,5 млн

$8,5–9 млн

$9–9,5 млн

$9,5–10 млн

более $10 млн

доля квартир в

ценовом сегменте

Источник: Knight Frank Research, 2008

$3,5–4 млн.

www.knightfrank.ru

Knight Frank Рынок элитной жилой недвижимости Москвы • 2007 год 5

Распределение спроса на Спрос

аренду элитной недвижимости

Распределение спроса на квартиры по Распределение спроса на квартиры по

во II полугодии 2007 года по

площадям, % от всех заявок бюджетам, % от всех заявок

бюджетам, % от всех заявок

80 80

$8001–12 000/мес 70 70

$12 001–20 000/мес

60 60

от $20 001/мес

50 50

до $1500/мес

40 40

$1501–3000/мес

30 30

3,4%

7,5% 20 20

11,1%

10 10

15,7% 0 0

до 100 м2

101–200 м2

201–300 м2

301–400 м2

более 400 м2

$1–2 млн

$2–3 млн

$3–4 млн

$4–5 млн

более $5

20,8%

2006 2007 2006 2007

Источник: Knight Frank Research, 2008 Источник: Knight Frank Research, 2008

19,3%

22,3% Аренда

Москва. Рынок аренды элитных квартир

$5001–8000/мес

Цены. Динамика

$3001–5000/мес

Сегмент Средние Средние Рост средних Рост средних Рост средних

Источник: Knight Frank Research, 2008 рынка арендные ставки, арендные арендных арендных арендных ставок за

декабрь 2007 г., ставки, 2007 г., ставок в IV кв. ставок во II 2007 г., %**

$/мес $/мес 2007 г., %** полугодии

2007 г., %**

Аренда* 6805 6246 0,21 4,6 26,8

*Ставки аренды приведены для квартир общей площадью 80–150 м2 с отделкой высокого качества

Средние арендные ставки на **Базовый период – декабрь 2006 г.

Источник: Knight Frank Research, 2008

рынке элитных квартир в 2007

году по районам, $/мес

Динамика средних арендных ставок на рынке элитных квартир в 2006–2007 гг., $/мес

10 000

7000

8000

6000

6000

4000

5000

2000

4000

янв 06

фев 06

март 06

апр 06

май 06

июнь 06

июль 06

авг 06

сент 06

Окт 06

Нояб 06

дек 06

янв 07

фев07

март 07

Апр 07

май 07

июнь 07

июль 07

авг 07

сен 07

Окт 07

нояб 07

дек 07

0

Остоженка

Арбат

Патриаршие

Замоскворечье

Тверской

Фрунзенский

Сретенка

Чистые пруды

Пресня

Таганский

Источник: Knight Frank Research, 2008

Источник: Knight Frank Research, 2008

www.knightfrank.ru

Knight Frank Рынок элитной жилой недвижимости Москвы • 2007 год 6

Если в начале 2007 Рынок апартаментов

года было известно Рынок апартаментов, предназначенных для продажи, стал в 2007 году одним из самых

лишь о нескольких быстроразвивающихся сегментов недвижимости в Москве. Основным отличием апартаментов от

комплексах с обычных квартир является то, что они являются де–юре нежилыми помещениями, то есть в них

апартаментами, нельзя зарегистрироваться на постоянной основе.

большинство из Важным преимуществом апартаментов является то, что они чаще всего размещаются в комплексах,

которых находились где наряду с ними присутствуют офисные, гостиничные или торговые площади. Близость места

в ММДЦ «Москва– работы, фитнес–центра, ресторанов определяет положительный синергетический эффект,

возникающий при создании подобных комплексов.

Сити», то к концу

года на различной

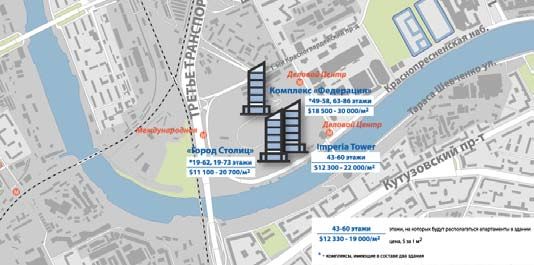

стадии реализации Основные проекты комплексов с апартаментами в Москве на конец 2007 года

находились уже около Название Адрес Девелопер Общая площадь Общая площадь

15 проектов. комплекса, м2 апартаментов, м2

Imperia Tower*, ММДЦ «Москва–Сити» ЗАО «Аква–Сити Палас» 203 191 40 000

«Федерация», ММДЦ «Москва–Сити» Mirax Group 423 000 78 000

«Город столиц», ММДЦ «Москва–Сити» «Капитал Груп» 288 608 101 440

Eurasia Tower, ММДЦ «Москва–Сити» Mos City Group 207 542 21 185

«Кремлёвский», Красная пл. ОПК н/д 25 000

«Красный Октябрь», Берсеневская наб. «Гута–Девелопмент» н/д 115 000

Реализация «Кремлин Сайт», Софийская наб. «Декра» 140 000 80 000

проектов много- «Негоциант», Б. Якиманка ГК «КРТ» 21 947 4841

функциональных «Легенда Цветного», Цветной бул. «Капитал Груп» 25 400 н/д

комплексов позволяет «Фристайл Парк», Киевское шоссе «МТ Девелопмент» 200 000 15 500

девелоперам МФК на ул. Кульнева «МЦ девелопмент» н/д н/д

диверсифицировать «Лужнецкая Набережная» Mirax Group 230 000 114 000

риски. МФК, Краснопресненская наб. н/д 251 803 н/д

«Миракс Плаза», Кутузовский пр–т Mirax Group 370 000 н/д

*Knight Frank – эксклюзивный консультант проекта

Источник: Knight Frank Research, 2008

Цены на апартаменты в комплексах ММДЦ «Москва–Сити», декабрь 2007 года

Источник: Knight Frank Research, 2008

www.knightfrank.ruKnight Frank Рынок элитной жилой недвижимости Москвы • 2007 год 7

Загородная недвижимость

Тенденции

• Наблюдается рост числа проектов, включающих комплексную застройку – коттеджи, таунхаусы,

квартиры. Одна из причин – желание девелоперов диверсифицировать риски на фоне растущей

конкуренции и трудно прогнозируемого спроса.

• Отмечается расширение диапазона коттеджного строительства до 90–100 км от МКАД. Так, в 2007

году был заявлен ряд проектов, располагающихся на границе смежных с Московской областей:

«Конаково Ривер Клаб» в Тверской и «Гагаринленд» в Смоленской областях.

Калужское шоссе,18 км

• Активно развивается инфраструктура, сопутствующая загородной недвижимости. На сегодняшний

день рынок испытывает существенный дефицит инфраструктурного обеспечения на всех

направлениях (кроме Рублево–Успенского), что связано с бурными темпами роста сегмента

коттеджного строительства в Подмосковье.

Сегментирование коттеджных • Интерес к подмосковному рынку коттеджей проявляют иностранные инвесторы: в 2007 году

поселков (существующих и о выходе на загородный рынок заявил международный паевой фонд Thor Guarant Real Estate;

строящихся) по классам, 2006–2007 немецкая инвестиционная компания Magnat Real Estate Opportunities приобрела 25% долю в

гг., % от общего количества проекте коттеджного поселка «Садко».

80

• Проекты комплексной застройки территории – «Рублево–Архангельское», «А–107», «Большое

70

Домодедово» – вошли в национальный проект «Доступное жилье», что обеспечит им

60

административную и финансовую поддержку государства и повышает вероятность их реализации

50

в заявленных масштабах.

40

30

20 Предложение

10

0

В 2007 году объем загородного рынка по сравнению с предыдущим годом увеличился на 21%.

Люкс Бизнес Эконом В настоящее время на рынке насчитывается около 470 организованных коттеджных поселков.

2006 г. 2007 г. Предложение поселков делится практически поровну между первичным и вторичным рынком. Доли

Источник: Knight Frank Research, 2008 поселков по классам изменились мало: по–прежнему основную долю рынка составляет загородная

недвижимость бизнес класса – 63%, доля элитных поселков невелика, как и доля поселков эконом

класса. За 2007 год на рынок было выведено около 20 поселков класса люкс и бизнес.

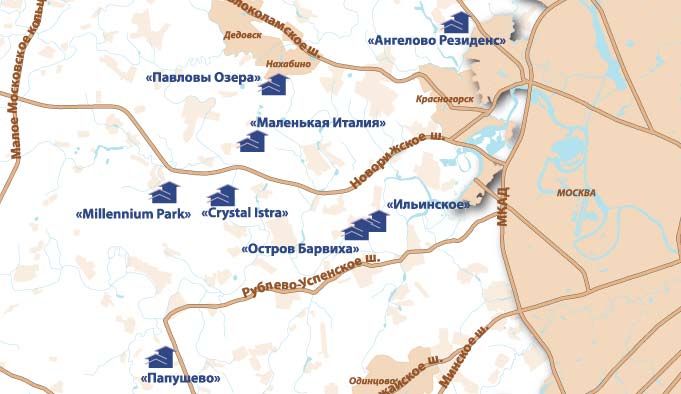

В 2007 году был анонсирован и выведен на рынок ряд проектов, которые могут быть определены как

знаковые.

Динамика роста количества Знаковые загородные проекты 2007 года

коттеджных поселков в 2002–2007 гг.* Название Направление и удаленность Площадь Девелопер

от МКАД проекта, Га

500

Crystal Istra Новорижское, 15 130 MCG

400 Millennium Park Новорижское, 24 285 Villagio Estate

«Ангелово Резиденс» Пятницкое, 5 66 Rosinka International Group

300

«Ильинка» Ильинское, 11 12 «Конти»

200 «Маленькая Италия» Новорижское, 15 28 «Мультигрупп»

«Мартемьяново» Киевское, 27 70 «ОПИН»

100

«Остров Барвиха» Рублево–Успенское, 12 430 Sinergo Development

0 «Павловы Озера» Новорижское, 14 180 «Итера–Инвест–Строй»

2002 г.* 2003 г. 2004 г. 2005 г. 2006 г. 2007 г.

«Папушево» Рублево–Успенское, 24 58 AG Capital

* Базовый период - 2002 г.

Источник: Knight Frank Research, 2008

Источник: Knight Frank Research, 2008

www.knightfrank.ru8 Рынок элитной загородной недвижимости Подмосковья • 2007 год Knight Frank

Динамика цен на первичном Знаковые загородные проекты 2007 года

рынке за I–IV квартал 2007 года

по отдельным направлениям

10 000

9000

8000

7000

6000

6000

4000

3000

I квартал

II квартал

III квартал

IV квартал

Рублево–Успенское Новорижское

Калужское Дмитровское

Источник: Knight Frank Research, 2008

Источник: Knight Frank Research, 2008

Спрос

По сравнению с 2006 годом доля домовладений, запрашиваемых в ценовом диапазоне от $1 до 4,5

млн, выросла с 31% до 46%. В то же самое время спрос на домовладения стоимостью более $20 млн

сократился почти вдвое, с 15% до 7%.

По сравнению с 2006 годом, когда потребительские предпочтения в отношении площади дома и

участка значительно варьировались, в 2007 году основной объем спроса пришелся на домовладения

площадью 501–800 м2 с участками площадью 21–30 соток. Вместе с этим спрос на дома площадью

более 1000 м2 и участки площадью более 100 соток значительно упал: на 50 и 20% соответственно.

Географическое распределение спроса на Бюджет клиентов на покупку элитной

элитную недвижимость, % от общего числа жилой загородной недвижимости, % от

заявок, 2007 год общего числа заявок, 2007 год

Ильинское ш. 6,01–8 млн $

Киевское ш. 8,01–15 млн $

Сколковское ш. 15,01–20 млн $

Пятницкое ш. 20,1–25 млн $

Минское ш. более 25 млн $

11 менее 1 млн $

1

2

4% 4% 6%

3%

4%

15%

24%

Новорижское ш. 1,01–2,5 млн $

14%

Рублево–Успенское ш.

54%

13%

Калужское ш.

20% 22%

12% 2,51–4,5 млн $

4,51–6 млн $

Источник: Knight Frank Research, 2008 Источник: Knight Frank Research, 2008

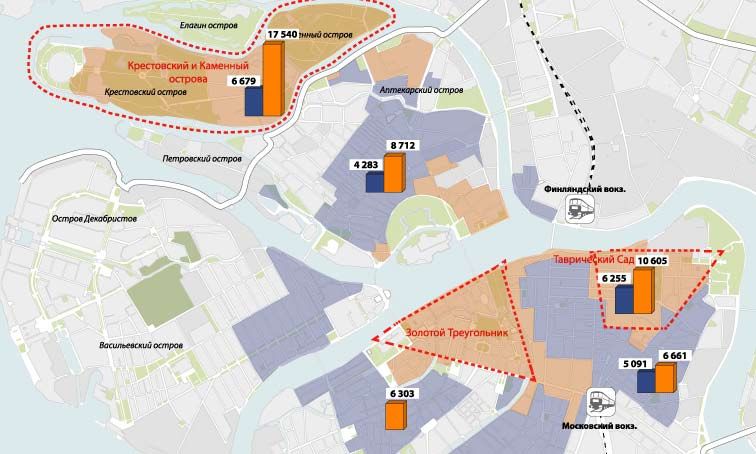

www.knightfrank.ruKnight Frank Рынок элитной жилой недвижимости Санкт-Петербурга • 2007 год 9

Санкт–Петербург

Рынок городской элитной недвижимости

Основные показатели. Городская элитная недвижимость

Сегмент рынка Средние Мин. цена Макс. цена Рост средних Рост средних

цены в предложения предложения цен в IV кв. цен в 2007

декабре 2007 в декабре в декабре 2007 г., % г., %

г., $/м 2

2007 г., $/м2

2007 г., $/м 2

Первичный 7704 4283 17 540 4,0 40,0

Невский проспект, 11

Вторичный 6218 3124 24 178 2,6 37,6

Источник: Knight Frank Research, St Petersburg, 2008

Тенденции

За 2007 год средние • Предложение элитного жилья на первичном рынке остается ограниченным. Новые проекты

цены на первичном немногочисленны и едва способны компенсировать выбывающие на вторичный рынок объекты.

рынке элитного жилья На конец 2007 года продажи велись в 34 элитных комплексах, при этом только 32,7% из общего

выросли на 40%. количества квартир в данных объектах предлагалось на рынке.

• Первая половина года на первичном рынке прошла под знаком затишья: спрос проявлял

себя слабо, оставаясь на уровне последних месяцев 2006 года. Оставшаяся часть года отмечена

увеличением объемов продаж. В итоге за 2007 год на первичном рынке элитного жилья было

продано более 850 квартир.

• По сравнению с 2006 годом темпы роста цен на элитное жилье значительно замедлились, хотя и

остаются на высоком уровне. По итогам года средняя цена квадратного метра на первичном рынке

элитного жилья выросла на 40%.

Цены. Динамика

Сохраняющаяся Минимальные и максимальные цены предложения на первичном рынке элитного жилья

диспропорция между в декабре 2007 года, $/м2

ограниченным

предложением

элитного жилья

и возрастающим

спросом на него

продолжит оказывать

влияние на цены,

стимулируя их

дальнейший рост.

Минимальные цены Максимальные цены

Источник: Knight Frank Research, St Petersburg, 2008

www.knightfrank.ru10 Рынок элитной загородной недвижимости Санкт–Петербурга • 2007 год Knight Frank

Загородная недвижимость

Тенденции

• Событием 2007 года на первичном рынке загородной недвижимости Санкт–Петербурга стало

резкое увеличение объема строительства в сегменте поселков эконом–класса. Их предложение

возросло более чем в 4,5 раза. Объем предложения в элитном сегменте практически не изменился,

на данный момент в реализации находятся 587 коттеджей в 13 коттеджных поселках.

• Одной из наиболее ярких характеристик рынка загородного строительства 2007 года стал

динамичный рост цен во всех сегментах. Элитный сегмент демонстрирует опережающие темпы

«Корабельные сосны»

роста – за год средняя стоимость квадратного метра увеличилась на 55%.

• В последние годы значительно возрос интерес к петербургскому загородному рынку со стороны

западных и московских девелоперов, планирующих реализацию масштабных по петербургским

меркам коттеджных поселков.

Предложение

На конец 2007 года рынок загородного коттеджного строительства был представлен 90

организованными поселками, в 66 предлагаются участки с подрядом, остальные представляли собой

продажу инженерно подготовленных участков.

Географическими лидерами рынка по–прежнему остается северное направление – Выборгский и

Всеволожский районы, доля которых в предложении составляет порядка 76%.

В 2007 году средние Новые элитные загородные проекты, заявленные в 2007 году

цены в элитных Название Район, удаленность от КАД Площадь проекта, Га

коттеджах на «Медовое» Всеволожский, 12 км 14

первичном рынке «Румболово» Всеволожский, 11 км 24

выросли на 55%. «Юкковский парк» Всеволожский, 10 км 3

Patrikki Club Выборгский, 60 км 2

«Золотые пески» Выборгский, 70 км 70

Lakes berry club Приозерский, 90 км 13

Источник: Knight Frank Research, St Petersburg, 2008

Цены. Динамика

Средняя цена предложения в различных сегментах загородного рынка по кварталам 2007

года, тыс. $/коттедж

2000

1800

1600

1400

1200

1000

800

600

400

200

0

бизнес класс элитный сегмент

I квартал 2007 г. II квартал 2007 г. III квартал 2007 г. IV квартал 2007 г.

Источник: Knight Frank Research, St Petersburg, 2008

www.knightfrank.ruKnight Frank Рынок зарубежной элитной жилой недвижимости • 2007 год 11

Зарубежная недвижимость

Рынок элитной недвижимости Лондона

Ключевым событием экономики Великобритании в целом и рынка элитного жилья Лондона в

частности явился ипотечный кризис. В среднем за 2007 год цены на элитное жилье в центральных

районах Лондона выросли на 26,2%. На объекты стоимостью £6 млн и выше рост цен за 2007 год

составил 34,8%, в то время как жилье в ценовом сегменте от £1 до 2 млн выросло в цене на 24,9%.

В Лондоне большая часть продаваемых квартир предлагаются на вторичном рынке. Предложение

Чичли Холл, Букингхэмшир, же элитных квартир на первичном рынке крайне ограничено. Строительство новых объектов

Великобритания занимает незначительную долю рынка элитного жилья.

В центральных районах Лондона ожидается выход на рынок топовых элитных объектов с общим

количеством квартир 1 140 единиц. Для сравнения, количество квартир в запланированных к

строительству элитных домах составляет 12 400 единиц.

По оценкам Knight Frank London в среднем рост цен элитное жилье в Лондоне в 2008 году не

превысит 0%. Однако, ожидается, что цены на квартиры верхнего ценового сегмента в Лондоне в

2007 год для Лондона

2008 году вырастут на 5–10% на фоне наблюдающегося затишья на рынке элитного жилья.

ознаменовался сменой

конъюнктуры рынка Около 60% элитных квартир в Лондоне покупают иностранцы. Доля покупателей из России в

сегменте £6 млн и выше составляет в среднем 20%.

элитного жилья

– рынок продавца

сменился на рынок Распределение покупателей элитного жилья в центральных районах Лондона по стране

происхождения, 2007 год

покупателя.

100

90

80

70

60

Динамика роста цен на элитное

50

жилье в Лондоне, %

40

6 30

20

5

10

0

4 £2-4 млн £4-6 млн £6-8 млн £8+ млн

Великобритания Европа (без учета России) Россия

3 Ближний Восток Северная и Южная Америка Азия

Источник: Knight Frank Research, London, 2008

2

1

0

декабрь

январь

февраль

март

апрель

май

июнь

июль

август

сентябрь

октябрь

ноябрь

2006 г. 2007 г.

Север Юго–запад

Запад Южный берег

Источник: Knight Frank Research, London, 2008

www.knightfrank.ruОбзор

Контакты Международная консалтинговая компания Knight Frank была основана в Лондоне 110 лет назад

Офисная недвижимость и является одним из самых крупных игроков на международном рынке недвижимости.

Андрей Петров, Партнер

+7(495) 981 0000 На сегодняшний день Knight Frank совместно со своим стратегическим партнером, компанией

andrey.petrov@ru.knightfrank.com

Newmark, насчитывает 165 офисов в 36 странах мира и объединяет свыше 6300 специалистов.

Сумма сделок компании за 2006 год составила свыше 41 млрд долларов США.

Складская недвижимость, Годовой доход за этот период превысил 545 млн долларов США.

регионы

Роман Бурцев, Партнер В России и Украине Knight Frank предоставляет полный комплекс агентских и консалтинговых

+7(495) 981 0000 услуг во всех сегментах рынка недвижимости. Наш ключевой ресурс – это сплоченная команда

roman.bourtsev@ru.knightfrank.com более чем из 330 специалистов, работающих в Москве, СанктПетербурге и Киеве.

Торговая недвижимость За время работы в России и Украине услугами Knight Frank воспользовались более 500 крупных

Юлия Дальнова, Директор российских и международных компаний.

+7(495) 981 0000

julia.dalnova@ru.knightfrank.com Этот и другие обзоры Knight Frank размещены на сайте www.knightfrank.ru

Элитная жилая недвижимость

Екатерина Тейн, Партнер

+7(495) 981 0000

ekaterina.thain@ru.knightfrank.com

Америка Европа Африка Азия

Финансовые рынки и

инвестиции США Великобритания Ботсвана Китай

Хайко Давидс, Партнер Бермудские Бельгия Замбия Гонконг

+7(495) 981 0000 острова Венгрия Зимбабве Индия

heiko.davids@ru.knightfrank.com Бразилия Германия Кения Индонезия

Профессиональные услуги Карибский Испания Малави Малайзия

по консалтингу и оценке регион

Константин Романов, Партнер

Италия Нигерия Сингапур

+7(495) 981 0000 Монако Танзания Таиланд

konstantin.romanov@ru.knightfrank.com Нидерланды Уганда

Австралазия

Управление недвижимостью Польша Южная Африка

Роман Бурцев, Партнер Австралия

Португалия

+7(495) 981 0000 Новая Зеландия

Россия

roman.bourtsev@ru.knightfrank.com

Украина

Маркетинг и исследования

рынка

Франция

Мария Котова, Директор Чехия

+7(495) 981 0000

maria.kotova@ru.knightfrank.com

© Knight Frank 2008

Этот отчет является публикацией обобщенного характера. Материал подготовлен с применением высоких

профессиональных стандартов, однако информация, аналитика и прогнозы, приведенные в данном отчете,

не являются основанием для привлечения к юридической ответственности компании Knight Frank

в отношении убытков третьих лиц вследствие использования результатов отчета. Публикация данных

из отчета, целиком или частично, возможна только с упоминанием Knight Frank как источника данных.

www.knightfrank.ruВы также можете почитать