Рынок тоРговой недвижимости - 2013 год

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

оБЗоР

2013 год

Рынок тоРговой

недвижимости

Москва

основные выводы

•● В●2013●г.●в●Москве●были●открыты●18●торговых●центров,●начала●функционировать●вторая●

очередь●торгового●парка●«Отрада»●в●Митино.●Прирост●предложения●составил●600●тыс.●м2●

(GLA●–●364●тыс.●м2).

•● Прошедший●год●стал●рекордным●для●московского●рынка●ритейла:●в●столице●были●открыты●

первые●торговые●точки●45●международных●сетей,●90%●из●которых●впервые●вышли●на●

российских●рынок.●Всего●на●сегодняшний●день●в●Москве●присутствуют●9●из●50●крупнейших●

мировых●торговых●операторов.

•● На●протяжении●2013●г.●коммерческие●условия●оставались●относительно●стабильными.●

В●некоторых●наиболее●привлекательных●торговых●центрах●при●заключении●новых●

договоров●аренды●ставки●были●увеличены●до●15%.●При●этом●доля●вакантных●площадей●

в●функционирующих●торговых●центрах●Москвы●увеличилась●до●3%●(2,5%●по●состоянию●

на●конец●2012●г.).

2013 год

Рынок торговой

недвижимости

Москва

рынок торговой

недвижимости

Основные показатели. Торговые центры*

Показатели Значения Динамика

Общее предложение действующих объектов●

7,48 / 4,02 5

(площадь общая / арендуемая), млн м2

Сергей Гипш,

Директор департамен- Введено в эксплуатацию 2013 г.●

600 / 364

та торговой недвижи- (площадь общая / арендуемая), тыс. м2

мости, Россия и СНГ, Планируется к вводу в 2014 г.●

Партнер Knight Frank 2 035 / 1 015

(площадь общая / арендуемая), тыс. м2

«Прошедший год характеризовался Доля вакантных площадей, % 3 5

широчайшей экспансией торговых Базовые арендные ставки, $/м /год●

2

операторов. Конкурируя друг с дру- (без учета операционных расходов и НДС)

гом, наращивая капитализацию своих

сетей, они теперь готовы подстраи- якорные арендаторы 100–500 4

вать свою логистику под предложения

арендаторы галереи** 700–4 000 4

девелоперов, реализующих качествен-

ные объекты в различных городах Рос- Операционные расходы, $/м /год

2

80–260 4

сии. Уже не осталось городов, далее

которых торговые операторы не го- Обеспеченность жителей Москвы качественными

327 5

товы идти: для своего развития они торговыми площадями, м2/1 000 жителей

выбирают в том числе отдаленные * Приведены показатели только по качественным профессиональным торговым объектам.

регионы – Иркутск, Улан-Уде и Влади- Профессиональный торговый центр – одно или группа архитектурно согласованных зданий

восток». общей площадью более 5 000 м2, объединенных общей концепцией и единым управлением.

** Ставки для магазинов площадью около 100 м2, на первом этаже

Источник: Knight Frank Research, 2014

В одностороннем порядке расторгнут Стоит отметить, что в новом предложе-

Ключевые события инвестиционный контракт по созда- нии превалируют объекты районного

нию пешеходной зоны «Аллея Рома- и микрорайонного форматов: только один

●● Девелоперы продолжают анонсиро- нов» вблизи Моховой улицы. торговый центр (ТРЦ «Гудзон»), введенный

вать проекты новых торговых центров в эксплуатацию в 2013 г., имеет арендопри-

в московском регионе: годную площадь свыше 40 тыс. м2. Кроме

Предложение того, два объекта ГК «Ташир» (ТРЦ «Райкин

KVS Group к концу 2015 г. планирует по-

строить ТРЦ «Небо» в Солнцево. Общая Плаза» и ТРЦ «Рио на Ленинском») имеют

Общий объем предложения площа- арендопригодную площадь 35 тыс. м2 каж-

площадь объекта составит 62 тыс. м². дей в московских торговых центрах в дый. Эти три торговых центра совокупно

В Наро-Фоминском районе по- 2013 г. увеличился на 600 тыс. м2 (GLA –● формируют 40% нового предложения.

явится ТРЦ «Удачи» общей площадью● 364 тыс. м2). Данный результат выглядит

123 тыс. м². впечатляюще на фоне крайне низких по- Развитие торговых центров небольшого

казателей 2011–2012 гг., когда вследствие формата является вполне закономерным

сокращения числа новых проектов в пост- в условиях нехватки магазинов шаговой

●● Компания Praktika Development анон-

кризисный период темпы прироста пред- доступности. Стоит подчеркнуть, что сто-

сировала планы по строительству ТРЦ

ложения снизились до исторического личные власти также уделяют внимание

общей площадью около 100 тыс. м²●

минимума десятилетнего развития рынка. этому вопросу. Например, одной из ини-

в непосредственной близости от буду-

Однако он все еще уступает средним тем- циатив московского правительства стала

щей станции метро «Саларьево», рас-

пам прироста предложения, характерным разработка концепции по размещению

положенной на территории Новой Мо-

для московского рынка. небольших торговых галерей (площа-

сквы.

дью до 4 тыс. м2) в спальных районах●

Всего в 2013 г. в Москве были открыты столицы.

●● Московские власти продолжили реви-

18 торговых центров, также начала функ-

зию инвестиционных контрактов:

ционировать вторая очередь торгового В 2013 г. состоялось открытие двух торго-

Отменен проект строительства торго- парка «Отрада» в Митино. Таким обра- вых объектов в формате аутлет-центра –

во-офисного центра (общая площадь – зом, совокупный объем предложения «Fashion House Аутлет Центр» и Vnukovo

175 тыс. м²) на 2-й Силикатной улице. по состоянию на конец года составил Outlet Village. Вместе с первым объек-

7,48 млн м2 (GLA – 4,02 млн м2).

2

www.knightfrank.ru

том данного формата – «Outlet village

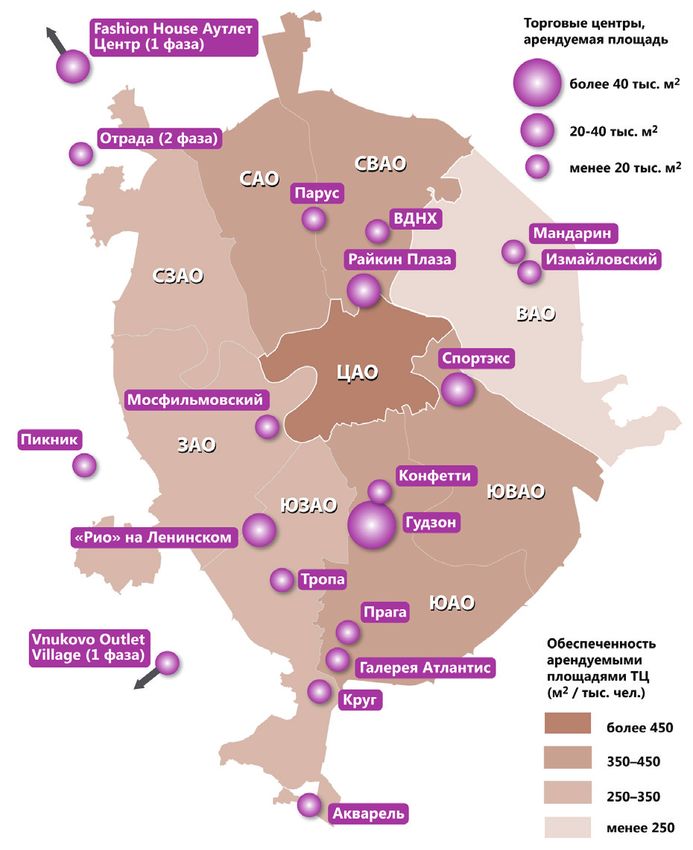

Наиболее крупные торговые центры, введенные в эксплуатацию в 2013 г. Белая Дача», – который функционирует

Общая с августа 2012 г., в столичном регионе на

Арендопригодная сегодняшний день представлено три аут-

Название Адрес площадь

площадь (GLA), м2 лет-центра на северном, западном и юго-

(GBA), м2

восточном направлениях соответственно.

Гудзон Каширское ш., вл. 12 122 065 65 500

Шереметьевская ул., Продолжает развиваться сегмент спе-

Райкин Плаза 80 000 35 000

д. 6, стр. 1 циализированных торговых объектов.

«Рио» на Ленинский пр-т,● В прошлом году он пополнился новым

75 000 35 000 спортивно-развлекательным центром

Ленинском вл. 109

«Спортекс», мебельными комплексами

Fashion House Roomer и «Мандарин».

МО, Ленинградское

аутлет-центр 38 580 28 765

ш., пос. Черная грязь

(1-я фаза) Новые торговые центры сконцентриро-

Спортэкс 5-я Кабельная ул., д. 2 32 000 22 000 ваны преимущественно на юге столицы.

Таким образом, ЮАО (самый густонасе-

Vnukovo Outlet ленный округ Москвы) укрепил свои лиди-

МО, Киевское ш., ●

Village● 29 736 16 584 рующие позиции с точки зрения объема

8 км от МКАД

(1-я фаза) предложения и вошел в тройку наиболее

Конфетти Нагатинская ул., д. 16 25 000 17 600 обеспеченных качественными торговыми

площадями округов. Лидерство по данно-

1-я Останкинская ул., му показателю за счет низкой численно-

ВДНХ 23 000 19 500

д. 55 сти населения по-прежнему удерживает

Мандарин Монтажная ул., д. 9 20 568 17 700 ЦАО. Что касается востока столицы, где

п. Новоивановское, рынок торговой недвижимости наименее

Пикник 20 000 17 000 развит, то здесь значимых изменений не

Западная ул., с. 4

произошло: ввод в эксплуатацию одного

Источник: Knight Frank Research, 2014 комплекса районного формата не улуч-

шил ситуацию.

Динамика прироста торговых площадей в московских торговых центрах

2004–2014

6000 гг.

тыс. м2

5 000

4 000

3 000

2 000

1 000

0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014п

Total GLA Прирост GLA

Источник: Knight Frank Research, 2014

Объем предложения и обеспеченность торговыми площадями

1000 750

по округам Москвы

тыс. м2 м2/тыс. чел.

800 600

600 450

400 300

200 150

0 0

0ЮАО0 ЮВАО СВАО ЮЗАО 0САО0 0ЦАО0 00АО00 СЗАО 0ВАО0

Общее предложение торговых площадей в торговых центрах, GLA

Обеспеченность торговыми площадями

Источник: Knight Frank Research, 2014

3

2013 год

Рынок торговой

недвижимости

Москва

Все чаще возобновляется приостановлен- Торговые объекты, введенные в эксплуатацию в 2013 г. Обеспеченность тор-

ная ранее реализация проектов торговых говыми площадями по округам

центров. Как правило, данный процесс

предваряет смена собственника объекта.

Так, в III квартале 2013 г. компания «Крона-

Маркет» получила разрешение на строи-

тельство ТРЦ «Абрамцево» и одновремен-

но с этим выставила проект на продажу

(потенциальным покупателем выступает

компания Renaissance Development). Так-

же в ближайшей перспективе ожидается

возобновление реализации ТРЦ «Ривер

Молл» в связи с его покупкой компанией

Praktika Development.

Спрос

Пока в России темпы роста оборота роз-

ничной торговли замедляются, в Москве

они, напротив, растут – 3,6% в 2013 г. по

сравнению с 1,5% годом ранее. Отчасти

это обусловлено менталитетом жителей

мегаполиса: рост цен (инфляция в Москве

в 2013 г., по данным Росстата, составила

6,2%) практически не влияет на их поку-

пательские привычки. Кроме того, сло-

жившаяся экономическая ситуация (сни-

жение уровня доверия к банкам, высокая

волатильность рубля) стимулирует рост

текущих трат населения. Так, если в 2010 г.

москвичи потратили на покупку товаров

70,7% доходов, то в 2013 г. – 79,7%. Инте-

ресно, что за это же время превышение

расходов над доходами граждан возросло

вдвое – с 8,5% в 2010 г. до 15% в 2013 г.

Это означает, что возросла доля товаров,

приобретаемых в кредит.

Действительно, за 2013 г. объем выданных

населению Москвы кредитов увеличился

на 20%, совокупная задолженность граж-

дан перед банками по состоянию на конец

года превысила 100 тыс. руб. из расчета на

жителя города.

Чаще всего в кредит приобретаются бы- Источник: Knight Frank Research, 2014

товая техника и электроника: более 20%

всех покупок в сегменте совершается

в кредит. Торговые операторы поощря- товары в любых магазинах и имеющих стороны, такой подход позволяет компа-

ют покупательские амбиции населения, льготный период погашения задолжен- нии избежать дополнительных затрат на

внедряя новые кредитные программы. ности, развитие сегмента экспресс-кре- доставку товара, с другой – «заманить»

Так, лидер отрасли – «М.Видео» – анон- дитования, вероятнее всего, замедлится. покупателя в магазин, где он, возможно,

сировал планы по расширению сотруд- совершит и другие покупки. Напомним,

ничества с банком «Сетелем» – дочер- Высокие темпы роста интернет-продаж что доля импульсных покупок различных

ней структурой Сбербанка. Media Markt, аксессуаров в магазинах бытовой техники

стимулируют торговых операторов уве-

в свою очередь, предлагает клиентам ус- достигает 30%, а в супермаркете – 50%.

личивать присутствие в сети, дополняя

луги профессиональных брокеров. Салоны функционал сайтов, повышая активность

оптики, ювелирные магазины, универма- в социальных сетях и т. д. В 2013 г. на тер- Одной из тенденций рынка ритейла по-

ги и др. предоставляют своим клиентам ритории России начали действовать он- следних лет является постоянное расшире-

возможность приобрети понравившуюся ние ассортимента крупных сетей. В связи

лайн магазины Zara, Karen Miller и другие.

вещь в кредит. Динамично расширяется с этим происходит увеличение площади

сегмент он-лайн кредитования. Для по- магазинов: многие одежные марки вместо

лучения кредита на покупку товара в ин- Эффективным инструментом является ком- ранее традиционных 150–200 м2 рассма-

тернет-магазине покупателю достаточно бинация разных каналов продаж. К при- тривают помещения площадью от 300 м2

заполнить интерактивную анкету и при- меру, для того чтобы привлечь интер- и более. Некоторые компании выделяют

ложить копию паспорта. Однако на фоне нет-покупателя в один из магазинов сети, отдельные ассортиментные группы, вы-

все более широкого распространения кре- некоторые операторы предлагают скидки пуская их на рынок под новым брендом.

дитных карт, позволяющих приобретать на товары, заказанные он-лайн. С одной Так, например, H&M вслед за крупнейшим

4

www.knightfrank.ru

Среди новых международных

операторов преобладают

компании профиля «общепит»

26%

36%

24%

7%

7%

общепит

одежда и обувь

акссессуары

ювелирные украшения

другие профили

Источник: Knight Frank Research, 2014

испанским ритейлером Inditex представи- Прошедший год стал рекордным для мо- торговых операторов по версии портала

ла в 2013 г. в ТРЦ «Афимолл» линейку това- сковского рынка ритейла: в столице были Stores.org, при этом из операторов профи-

ров для дома – H&M Home, а в ТРЦ «Золо- открыты первые торговые точки 45 между- ля «одежда/обувь» в российской столице

той Вавилон Ростокино» открылся первый народных сетей, 90% из которых впервые представлены топ-5 компаний за исключе-

магазин аксессуаров GUESS Accessories вышли на российских рынок. нием американской TJX Companies (брен-

одноименного бренда ТРЦ. ды T.K. Maxx, HomeSense и другие).

Наиболее активно развивался сегмент

общепита: были открыты заведения япон- Что касается площадок, выбираемых но-

Другим трендом 2013 г. стало распростра- ской, азиатской, итальянской кухонь. Од-

нение формата «магазин+» (сочетание выми игроками рынка в качестве старто-

нако лидером по числу сетей стали США: вых, то многое зависит от профиля арен-

разных торговых концепций или функций в Москве открылись заведения таких из- датора, ценового сегмента и его целевой

в рамках единого пространства). К приме- вестных брендов, как Nathon’s, Johnny аудитории. Так, концептуальные одежные

ру, в начале 2013 г. в ТРЦ «Метрополис» Rockets, Krispy Kreme, Quiznos и другие. марки предпочитают универмаг «Цвет-

открылся первый магазин Nike c выде- ной»: в прошлом году там открылся ма-

ленной зоной для тренировок по системе Всего на сегодняшний день в Москве при- газин британской марки Casely-Hayford.

Nike Training Club. сутствуют 9 из 50 крупнейших мировых Одежные бренды сегмента масс-маркет

выбирают наиболее крупные торговые

центры с высоким трафиком – «Европей-

В 2013 г. первые магазины в столице открыли более 40% всех ский», «Метрополис», «Афимолл». Бренды

международных операторов, вышедших на столичный рынок более высокого ценового сегмента, как

за последние 5 лет правило, открывают флагманские мага-

зины в street-retail, среди торговых цен-

% тров они выбирают «Крокус Сити Молл»

45 и «Времена года».

40

35 Среди якорных арендаторов высокие тем-

пы развития демонстрируют продуктовые

30 сети. В 2013 г. в столичном регионе были

25 открыты новые гипермаркеты «АШАН»,

«Гиперглобус». В декабре в ТРЦ «Гудзон»

20

открылся второй гипермаркет «О’кей»

15 в пределах МКАД (первый расположен

10 в ТРЦ «Золотой Вавилон Ростокино»). Кро-

ме того, на столичный рынок вышла петер-

5 бургская продуктовая сеть «Лента», которая

0 за год открыла 10 супермаркетов. Компания

2009 2010 2011 2012 2013 намерена закрепиться в московском реги-

оне: уже в 2014 г. состоится открытие еще

Источник: Knight Frank Research, 2014 одного гипермаркета сети в ТРЦ «Мозаика».

52013 год

Рынок торговой

недвижимости

Москва

Условия аренды в торговых центрах Москвы, 2013 г. Ставки аренды в наиболее

успешных торговых центрах

Базовая арендная Доля, европейских городов

Профиль ставка, взимаемая

$/м2/год с оборота, % Лондон

Гипермаркет (>7 000м ) 2

100–250 2–4 Москва

Городской гипермаркет (3 000–7 000 м2) 150–350 2–4 Дублин

Супермаркет (1 500–3 000 м2) 250–500 4–6 Эдинбург

DIY (>5 000 м2) 200–350 4–6 Мюнхен

Бытовая техника (1 500–3 000 м2) 250–500 4–5 Гамбург

Спортивные товары (1 500–2 500 м2) 400–1 200 4–5 Париж

Детские товары (1 000–2 500 м ) 2

250–450 9–12 Франкфурт

Операторы галереи профиля «одежда» Брюссель

800–2 500 12–16

(50–300 м2) Берлин

Операторы галереи профиля «обувь» Хельсинки

900–3 000 12–16

(50–300 м2)

Цюрих

Аксессуары (10–70 м2) 2 500–4 500 11–14

Женева

Кинотеатры 150–250 3–5

Вена

Развлекательный центр (100–1 500 м2) 250–500 8–12

Варшава

Развлекательный центр (2 000–5 000 м2) 100–200 4–7

Амстердам

Источник: Knight Frank Research, 2014

Осло

Коммерческие условия бованных объектов корректировали став- Будапешт

ки при заключении новых договоров арен- Прага

ды, увеличивая их до 15%. При этом доля

Среди последних тенденций, связанных Киев

вакантных площадей в функционирующих

с коммерческими условиями аренды поме-

торговых центрах Москвы увеличилась до Стокгольм

щений в торговых центрах Москвы, следует

3% (2,5% по состоянию на конец 2012 г.).

отметить постепенное уменьшение базо- Лиссабон

вой ставки аренды на фоне увеличения Милан

доли, взимаемой с торгового оборота арен- Отметим, что в наиболее качественных

датора. За последние 5 лет доля договоров торговых центрах вакантные помещения Копенгаген

с комбинированной арендной ставкой уве- отсутствуют вовсе, в таких объектах фор- Бухарест

личилась в 2,5 раза и достигла 70%. Многие мируются списки операторов, готовых

арендовать освободившееся помещение: Барселона

крупные fashion-операторы и дистрибью-

торы (например ГК «ДжамильКо», «Джин- по нашим оценкам, более 10% московских Мадрид тыс. $ /м²/год

совая симфония») все чаще заключают до- торговых центров имеют значительные

говоры аренды по вышеуказанной схеме. «листы ожидания». 0 1 2 3 4 5 6 7 8

Подобная тенденция обусловлена тем, что

Источник: Knight Frank Research, 2014

таким образом и девелопер, и арендатор При открытии торговый центр зачастую

будут в равной степени заинтересованы заполнен арендаторами лишь на 40–50%.

в успешной работе торгового объекта. Это связано с тем, что торговые операторы Как правило, функционировать в нормаль-

стремятся максимально оптимизировать ном режиме новый торговый центр начи-

На протяжении 2013 г. коммерческие усло- свои затраты и, прежде чем арендовать нает через год после открытия. А к трем

вия оставались относительно стабильными. помещение в торговом центре, хотят удо- годам работы он достигает максимального

Собственники некоторых наиболее востре- стовериться в том, что он будет успешен. уровня эффективности.

Основные коммерческие условия и показатели функционирования торговых центров регионального формата,

2013 г. (% от максимума)

Период после открытия ТЦ

Показатель

3 месяца 6 месяцев 1 год 3 года 3–7 лет Более 7 лет

Базовая арендная ставка* 50–70% 70–100% 100% 100% 100% 100%

Доля с оборота 100% 100% 100% 100% 100% 100%

OPEX 100% 100% 100% 100% 100% 100%

Посещаемость 50–60% 60–70% 95–100% 100% 100% 100%

Доля вакантных помещений** 15–17% 10–15% 7–10% 1,5–3% 3–4% 5–6%

* Ставка дисконтируется до момента открытия в торговом центре 70–80% арендаторов (по занимаемой площади)

** % не сданных в аренду площадей

Источник: Knight Frank Research, 2014

6www.knightfrank.ru

Наиболее значимые торговые объекты, планируемые к вводу в эксплуатацию в 2014 г.

Площадь, м2

Название Адрес Арендопригодная

Общая (GBA)

(GLA)

Авиапарк Хорошевское ш., вл. 38А 300 000 231 000

Вегас Крокус Сити 66 км МКАД 295 000 105 000

Columbus Варшавское ш., вл. 140 277 000 140 000

Кунцево-плаза Ярцевская ул., д. 19 212 000 64 000

Бутово МОЛЛ пересечение Остафьевской ул. и Чечерского пр-да 143 000 65 000

Мозаика 7-я Кожуховская ул., вл. 3А 134 000 68 000

Весна! пересечение МКАД и Алтуфьевского ш. 126 000 56 000

ТРЦ на Рязанском пр-те Рязанский пр-т, вл. 20 95 700 30 000

Реутов Парк г. Реутов, Носовихинское ш., д. 45 90 000 41 000

Водный Головинское ш., вл. 5 48 500 32 500

Ясенево Новоясеневский пр-т, вл. 7 40 000 17 000

Evolution Tower ММДЦ Москва-Сити, уч. 2-3 36 000 21 000

ТЦ на Поречной Поречная ул., д. 10 35 000 н/д

ТЦ в составе культурно-делового

пересечение МКАД и Ярославского ш. 31 500 н/д

центра «Ханой-Москва»

Источник: Knight Frank Research, 2014

В 2014 г. ожидается рекордный прирост предложения торговых площадей

тыс. м2 %

1 200 8

900 6

600 4

300 2

0 0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014п

Прирост площади ТЦ Доля вакантных помещений

Источник: Knight Frank Research, 2014

Прогноз торговые дома), так и торговых центров, в частности, будет способствовать от-

построенных на самом раннем этапе раз- крытие крупнейших торговых комплек-

вития рынка торговой недвижимости сов. Многие крупные сети выбирают для

К вводу в эксплуатацию в 2014 г. в москов- представления своего бренда на новом

столицы. Уже сейчас мы наблюдаем ре-

ском регионе заявлены 23 торговых цен- рынке именно такие объекты.

тра общей площадью 2,04 млн м2 (GLA – девелопмент некоторых из них. Напри-

1,02 млн м2). На этапе проектирования мер, сеть торговых центров «Мега» про- Одновременная сдача в аренду несколь-

находятся еще более 30 объектов. водит обновление своих первых моллов, ких знаковых для московского рынка

а компания ООО «ЭНКА ТЦ» реализует торговых центров дает торговым опера-

В сложившейся на столичном рынке тор- комплексную реновацию территории, на торам простор для развития: они имеют

говой недвижимости ситуации возраста- которой был расположен самый первый возможность выбора помещений, макси-

ющей конкуренции мы ожидаем увеличе- профессиональный торговый объект – мально отвечающих их интересам.

ния количества объектов, собственники ТЦ «Рамстор Капитолий».

которых могут задуматься о необходи- В то же время столь значительный при-

мости проведения редевелопмента той Мы ожидаем, что в 2014 г. сохранятся рост предложения повлечет за собой

или иной степени. Это касается как объ- высокие темпы выхода международных увеличение доли вакантных помещений,

ектов советского наследия (универмаги, операторов на московский рынок; этому, которая к 2015 г. может достигнуть 7%.

7обзор

Европа● Офисная недвижимость Стратегический консалтинг

Австрия● Константин Лосюков Константин Романов

Бельгия● Директор● Партнер, Директор, Россия и СНГ●

Великобритания● konstantin.losiukov@ru.knightfrank.com konstantin.romanov@ru.knightfrank.com

Германия●

Складская недвижимость Оценка недвижимости

Ирландия● Вячеслав Холопов Ольга Кочетова

Испания● Партнер, Директор, Россия и СНГ● Директор, Россия и СНГ●

Италия● viacheslav.kholopov@ru.knightfrank.com olga.kochetova@ru.knightfrank.com

Монако●

Торговая недвижимость Управление недвижимостью

Нидерланды●

Сергей Гипш Дмитрий Атопшев

Польша●

Партнер, Директор, Россия и СНГ● Партнер, Директор●

Португалия● dmitry.atopshev@ru.knightfrank.com

sergey.gipsh@ru.knightfrank.com

Россия●

Румыния● Элитная жилая недвижимость Управление проектами

Украина● Елена Юргенева Андрей Закревский

Франция● Директор, Россия и СНГ● Партнер●

Чешская республика● elena.yurgeneva@ru.knightfrank.com andrew.zakrewsky@ru.knightfrank.com

Швейцария

Международные инвестиции Маркетинг и PR

Хайко Давидс Мария Данилина

Африка● Партнер Директор, Россия и СНГ●

Ботсвана● heiko.davids@ru.knightfrank.com maria.danilina@ru.knightfrank.com

Замбия●

Зимбабве● Инвестиции и продажи Исследования рынка

Кения● Евгений Семенов Ольга Ясько

Малави● Партнер, Директор, Россия и СНГ● Директор, Россия и СНГ●

evgeniy.semyonov@ru.knightfrank.com olga.yasko@ru.knightfrank.com

Нигерия●

Танзания● Развитие бизнеса Санкт–Петербург

Уганда● Андрей Петров Николай Пашков

Южная Африка Партнер Генеральный директор●

andrey.petrov@ru.knightfrank.com● nikolai.pashkov@ru.knightfrank.com

Ближний Восток● ●

Бахрейн● ●

●Основанная в Лондоне более века назад компания Knight Frank является признанным лидером

ОАЭ

на международном рынке недвижимости. Вместе со своим стратегическим партнером, компанией

Азия и Тихоокеанский регион● Newmark, Knight Frank располагает сетью из более чем 370 офисов в 48 странах мира и насчитывает

13 700 специалистов.

Австралия●

Вьетнам● Вот уже 117 лет Knight Frank остается символом профессионализма для десятков тысяч клиентов

Индия● во всем мире. За 17 лет работы в России Knight Frank стала одной из ведущих компаний на

Индонезия● рынках офисной, складской, торговой и жилой недвижимости. Только в России нашими услугами

воспользовались более 500 крупных российских и международных компаний.

Камбоджа●

Китай● Этот и другие обзоры Knight Frank размещены на сайте www.knightfrank.ru

Малайзия●

Новая Зеландия● МОСКВА Санкт-Петербург

Сингапур●

Тайланд● 115054, 191025, ●

Южная Корея ул. Валовая, д. 26 ул. Маяковского, д. 3Б

БЦ Lighthouse БЦ Alia Tempora

Америка и Канада●

Бермудские острова● Тел.: +7 (495) 981 0000 Тел.: +7 (812) 363 2222

Факс: +7 (495) 981 0011 Факс: +7 (812) 363 2223

Канада●

Карибские острова●

США © Knight Frank 2014

Этот отчет является публикацией обобщенного характера. Материал подготовлен с применением высоких профессиональных

стандартов, однако информация, аналитика и прогнозы, приведенные в данном отчете, не являются основанием для привлечения к

юридической ответственности компании Knight Frank в отношении убытков третьих лиц вследствие использования результатов отчета.

Публикация данных из отчета, целиком или частично, возможна только с упоминанием Knight Frank как источника данных.Вы также можете почитать