ОБЗОР РЫНКА КОММЕРЧЕСКОЙ НЕДВИЖИМОСТИ - РОССИЯ | I ПОЛУГОДИЕ 2017 - РБК ...

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

Обзор рынка

коммерческой

недвижимости

РОССия | I полугодие 2017

I полугодие 2017 | Россия | Colliers International 1

Индикаторы рынка

Общий объем инвестиций Торговая Офисная

в I полугодии 2017 недвижимость недвижимость

$1,72 млрд $712 млн $695 млн

Многофункциональные Складская Гостиничная

комплексы недвижимость недвижимость

$206 млн $85 млн $23 млн

Макроэкономика

Динамика макроэкономических показателей России По прогнозам Минэкономразвития,

в I полугодии 2017 г. позволяет говорить экономика РФ вырастет на 2%

о том, что период рецессии закончен и экономика

находится на пути восстановления. По оценке

к концу 2017 г.

Минэкономразвития, за январь-май 2017 г. рост 4% 3,5%

ВВП составил 1,3% по отношению к аналогичному 3%

3,4%

периоду прошлого года. Существенный вклад 1,7%

2,0%

1,8%

2%

в ВВП внес производственный сектор экономики: 1,3% 1,1% 1,5%

индекс промышленного производства за январь- 1%

0,7%

1,4%

май 2017 г. увеличился на 1,7% по сравнению 0,4%

0%

с предыдущим годом.

2012 2013 2014 2015 2016 2017П 2018П

-1% -0,2%

Более высокие, по сравнению -2%

-2,8%

с I полугодием 2016 г., цены на нефтяном -3% -3,4%

рынке, способствовали снижению -4% ИПП, % год к году

волатильности курса рубля ВВП, % год к году

Прогноз по ВВП, ЦБ РФ

Прогноз по ВВП, Oxford Economics

долл. США/баррель

140 100 Прогноз по ВВП, МЭР

120 Источник: Росстат, Минэкономразвития, ЦБ РФ,

80

100 Oxford Economics

80 60

По итогам первых пяти месяцев 2017 г. темпы

60 40 инфляции были близки к целевому значению

40 Центробанка в 4% за год, исходя из чего регулятор

20

20 в июне принял решение о снижении ключевой

0 0 ставки до 9%. Зафиксирован рост инвестиций

сен 2014

сен 2015

сен 2016

мар 2014

май 2014

июл 2014

ноя 2014

мар 2015

май 2015

июл 2015

ноя 2015

мар 2016

май 2016

июл 2016

ноя 2016

мар 2017

май 2017

янв 2014

янв 2015

янв 2016

янв 2017

в основной капитал: по предварительным оценкам

ЦБ РФ, по итогам II квартала он будет на отметке

+3-5% относительно II квартала 2016 г. В апреле

2017 г. оборот розничной торговли впервые

Цена на нефть марки Brent, левая ось

Курс рубля к доллару США

за 27 месяцев вышел из отрицательных значений

в годовом исчислении, что может быть следствием

Источник: ЦБ РФ постепенной переориентации в структуре расходов

населения от сберегательной модели

к потребительской.

1 Обзор рынка инвестиций | I полугодие 2017 | Россия | Colliers International

Итоги I полугодия 2017

В I полугодии 2017 г. общий объем инвестиций Наблюдается увеличение активности

в российскую коммерческую недвижимость иностранных инвесторов на российском

составил $1,72 млрд, что на 30% меньше,

инвестиционном рынке

чем показатель аналогичного периода прошлого

года. Этот факт обусловлен закрытием в прошлом 10

году ряда крупных сделок по покупке офисных

объектов конечными пользователями, например 8 1,5

млрд долл. США

покупка башни «Эволюция» в Москве, или 3,5 3,2

передачей активов в счет оплаты долга перед 6

кредитором, в то время как классические 1,0

0,1

инвестиционные сделки заключались реже, 4

3,5 7,2 0,5

0,9

чем в I полугодии 2017 г. 2,8 0,8

5,0 5,0 0,4

2 3,9 4,1

2,7 2,4

Объем транзакций по активам, 1,1 1,6

2,4

1,3

приобретенным с инвестиционной целью, 0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 П1

вырос в три с половиной раза – 2017

Российский Иностранный

с $440 млн до $1,5 млрд Источник: Colliers International

10

8,5 8,8 8,2

$402,6 млн или 23% от общего объема инвестиций

8

млрд долл. США

составила доля иностранного капитала в первой

6 5,1 4,9 половине 2017 г., в то время как в прошлом году

3,9 3,6

4,2 4,0 активность на рынке проявляли в основном

4 3,2 3,0 российские инвесторы. Стоит отметить, что доля

2 иностранных инвестиций в российский рынок

недвижимости показывает рост впервые с 2014 г.,

0

когда она составила четверть совокупного годового

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017П

объема инвестиций в коммерческую недвижимость.

I кв. II кв. III кв. IV кв.

Источник: Colliers International

Ключевые инвестиционные транзакции в I полугодии 2017

Сегмент

Название Продавец Покупатель

недвижимости

ТРК «Лето» Торговый «Галс-Девелопмент» MALLTECH

Структуры компании

«Мельников Хаус» Офисный UFG Real Estate

«Татнефть»

«Легион II» Офисный «Норильский никель» UFG Real Estate

«Сретенка, 18» Офисный «Русский Каравай» «Платформа»

Fosun Group / Avica

«Военторг» МФК Дмитрий Рыболовлев

Management Company

Портфель проектов Складской,

Northern Horizon Capital Raven Russia Limited

Northern Horizon Capital офисный

«Земляной Вал» Офисный Конфиденциально ГК «РИОТЭКС»

Бизнес-парк Solutions Офисный «Москапстрой-ТН» «Инград сервис»

Велозаводский рынок Торговый Группа ВТБ «Киевская площадь»

Источник: Colliers International

2 Обзор рынка инвестиций | I полугодие 2017 | Россия | Colliers International

Распределение инвестиций

В распределении сделок по сегментам В региональном распределении сделок

недвижимости лидирующим стал торговый.

большая часть инвестиций традиционно

На фоне стабилизации общеэкономической

ситуации и снижения уровня вакантности

пришлась на Москву

в торговых центрах, арендный поток стал более 100% 7% 12% 15% 10% 7% 8% 7% 9%

6%

прогнозируемым, чем в предыдущие полтора-два 16% 30% 6% 27% 2% 10% 10% 10% 22%

80% 7%

года. Таким образом, высококачественные торговые 5% 4%

5%

объекты с потенциалом дальнейшего роста ставок 60%

аренды стали наиболее привлекательным активом 88% 83% 82% 87% 81%

40% 82% 78%

для инвесторов. 77%

65% 69% 73%

На сегмент офисной недвижимости пришлось 20%

суммарно $695 млн или 40% от общего объема 0%

транзакций. Свои портфели офисных проектов 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 П1

пополнили, например, фонд UFG Real Estate, Raven Москва Регионы Санкт-Петербург

2017

Russia Limited, группа компаний

Источник: Colliers International

«РИОТЭКС» и др.

Впервые с 2011 г. отмечается рост доли

Сумма транзакций по торговым объектам Санкт-Петербурга в общем объеме транзакций.

в I полугодии на 73% больше, чем сумма Для сравнения, в 2016 г. она составила 9%

инвестиций в сегмент ритейла от общего объема инвестиций за год.

за весь 2016 г.

Тенденции и прогнозы

100%

В первой половине 2017 г. увеличился объем

80% классических инвестиционных сделок в сравнении

с сопоставимым периодом 2016 г. Тем не менее

60% санкционная политика в отношении России

и ограниченный доступ к зарубежному

40% финансированию будут оказывать сдерживающее

воздействие на экономический и инвестиционный

20% фон в стране до конца следующего года. В связи

с этим основной интерес со стороны иностранных

0% игроков сформирован компаниями и фондами, уже

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 П1 давно присутствующими на российском рынке.

2017

Офисы Склады Торговый и офисный сегмент доминируют в круге

Торговая недвижимость МФК интересов инвесторов. Закрытие сделок,

Гостиницы находящихся в активной стадии переговоров, было

перенесено на вторую половину 2017 г. Мы

Источник: Colliers International

ожидаем, что суммарный объем инвестиций

Тройку лидеров по совокупной сумме инвестиций по итогам года составит $4 млрд.

в I полугодии 2017 г. замыкают Ставки капитализации стабильны

многофункциональные комплексы, сумма

с 2014 г., однако мы видим потенциал

инвестиций в которые составила около $206 млн

или 12% от всего объема.

к их снижению в ближайшей перспективе

15%

Доля складской недвижимости составила 5%

($85 млн), что почти вдвое меньше, чем 13% 12%

за аналогичный период 2016 г. Складской сектор

традиционно пользуется спросом у инвесторов, 11% 10%

и до конца текущего года ожидается закрытие ряда 10%

9%

сделок по покупке складских комплексов

как институциональными инвесторами, так 7%

и компаниями для обеспечения собственных нужд. 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 П1

2017

Офисная недвижимость

Торговая недвижимость

Складская недвижимость

Источник: Colliers International

3 Обзор рынка инвестиций | I полугодие 2017 | Россия | Colliers International

Индикаторы рынка

Общее предложение – 17,1 млн м² Объем сделок – 403 тыс. м²

$448/м²/год,

Ставка аренды в классе А* –

Объем ввода ‒ 21,1 тыс. м²

в классе В – $220/м²/год

Ставка аренды на премиальные объекты –

Уровень вакантности – 11,2% $706/м²/год

* Здесь и далее запрашиваемая базовая ставка аренды без НДС и ОПЕКС

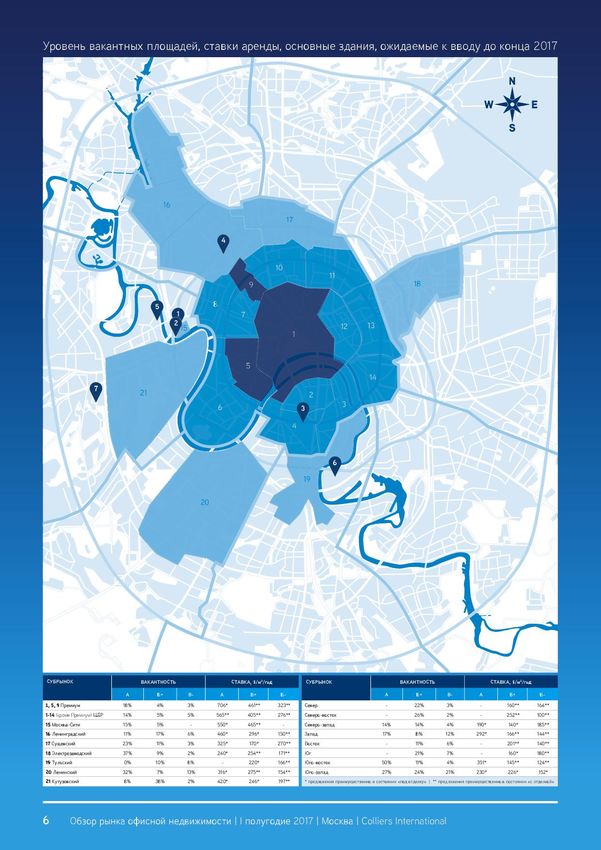

Предложение Спрос

Несмотря на высокую степень готовности ряда С начала года спрос на аренду и покупку офисов

крупных объектов, темпы ввода в эксплуатацию сохранял прошлогоднюю динамику. Во II квартале

по-прежнему остаются низкими. Во II квартале новые объем сделок составил 258 тыс. м² офисных

здания в эксплуатацию не вводились, вследствие площадей, суммарный показатель за I полугодие

чего объем ввода за I полугодие оказался рекордно достиг 402 тыс. м², что сопоставимо с результатом

низким более чем за десятилетний период I полугодия 2016 г.

и представлен лишь объектами I квартала 2017 г.

На протяжении последних полутора лет наблюдается

Ввиду отсутствия нового ввода внутренняя структура тенденция роста доли класса В+ в общем объеме

существующего предложения не изменилась – сделок. Так, в I полугодии в классе В+ было закрыто

самыми многочисленными по концентрации офисных 56% от общего объема сделок, тогда как в I полугодии

объектов остаются ЦДР – 35% от общего объема 2016 г. их доля составила 41%, а в целом за год – 50%.

существующих зданий, ММДЦ «Москва-Сити» – 13% Наиболее активными арендаторами оказались

и Ленинградский субрынок – 8,5%. компании сферы профессиональных услуг, которые

сформировали 17% от спроса.

В случае дальнейшей задержки выдачи Существующий дефицит качественного

документации анонсированных к вводу и недорогого предложения на продажу

объектов годовой объем ввода в 2017 г. сдерживает рост доли таких сделок

может оказаться ниже ожидаемого в общем объеме спроса

1,6 0,9 17%

1,4 0,8

0,7

1,2 19% 25%

0,6 6%

1,0 0,5 15% 7% 27% 14%

млн м²

14%

млн м²

0,8 0,4

83%

0,6 0,3

+49% 81% 75% 94%

0,2 85% 93% 86%

0,4 73% 86%

0,1

0,2 0,0

0,0 I II I II I II I II I

2011 2012 2013 2014 2015 2016 2017П 2013 2014 2015 2016 2017

I кв. II кв. III кв. IV кв. Аренда Продажа

Источник: Colliers International Источник: Colliers International

4 Обзор рынка офисной недвижимости | I полугодие 2017 | Москва | Colliers International

Вакантные площади Цены продаж

Второй квартал подряд наблюдается сокращение По итогам первого полугодия рынок продаж

доли вакантных площадей практически во всех по-прежнему находится в состоянии стагнации и

субрынках Москвы, при этом по объему свободного существенного расхождения в ценовых ожиданиях

предложения лидируют юго-западное направление покупателей и продавцов. Рублевые цены продаж

и Кутузовский субрынок. не претерпели изменений, зафиксировавшись

на уровне 240 000-350 000 руб./м² в классе А,

В классе В+/- показатель опустился ниже 10%.

150 000-190 000 руб./м² – в классе В+,

В сегменте класса А доля свободного предложения

и 110 000-130 000 руб./м² – в классе В- и ниже.

снизилась за квартал – с 17% до 15,8%, при этом

вакантность в классе А все еще существенно выше, Общий объем качественного предложения также

чем в докризисный период. Средняя по рынку остался небольшим, а ограниченное количество

вакантность уменьшилась за аналогичный период опций на покупку зданий площадью свыше 6 000 м²

на 0,6 п.п. и составила 11,2%, что эквивалентно в центральной части города формирует острый

1,9 млн м² в абсолютном выражении. Для сравнения: дефицит предложения в данном сегменте. Исходя

год назад средняя доля вакантных площадей из известных сделок, основная активность

составляла 14,9%, а полгода назад – 12,4%. наблюдается в низком ценовом сегменте B-,

по коммерческим условиям ниже, чем на старте

Вместе с тем, в нескольких премиальных объектах

переговорного процесса.

стало известно о завершении договоров аренды

крупных арендаторов, занимающих свыше 10 тыс. м², Приведенная базовая ставка аренды

и об их переезде в другие бизнес-центры, что

в долларах США для класса А составляет

локально будет повышать уровень вакантности.

$450/м²/год, в рублях – 25 920 руб./м²/год

Позитивная динамика показателя 830 I кв. 2012 24 370

вакантности в существующих объектах 830

855

II кв. 2012

III кв. 2012

27 300

26 470

IV кв. 2012

связана с замедлением темпов ввода

830 25 410

800 I кв. 2013 24 900

830 II кв. 2013 27 120

строящихся объектов 790

785

III кв. 2013

IV кв. 2013

25 600

25 650

760 I кв. 2014 27 050

30% 27,2% 750 II кв. 2014 25 260

22,9% 700 III кв. 2014 27 370

25% 650 IV кв. 2014 30 100

560 I кв. 2015 32 700

20% 17,4% 560 II кв. 2015 29 380

15,1% 15,8%

14,9% 471 III кв. 2015 31 181

15% 12,3% 12,6% 410 IV кв. 2015 28 000

10,0% 10,8% 9,9% 370 I кв. 2016 27 280

7,6% 370 II кв. 2016 25 470

10% 7,0% 7,2% 406 III кв. 2016 26 137

432 IV кв. 2016 26 740

5% 434 I кв. 2017 25 154

448 II кв. 2017 25 920

0% $/м²/год руб./м²/год

Источник: Colliers International

Приведенная базовая ставка аренды

Класс А Класс В в долларах США для класса В+/- –

Источник: Colliers International $219/м²/год, в рублях – 12 655 руб./м²/год

380 I кв. 2012 11 120

Ставки аренды 395

430

430

II кв. 2012

III кв. 2012

IV кв. 2012

12 390

13 260

12 970

490 I кв. 2013 15 170

Во II квартале наблюдалось локальное снижение 470

500

II кв. 2013

III кв. 2013

15 240

16 110

показателей среди запрашиваемых рублевых ставок 480 IV кв. 2013 15 840

460 I кв. 2014 16 450

в сегменте класса А, что связано в основном 470 II кв. 2014 15 710

450 III кв. 2014 17 570

с изменением внутренней структуры свободного 355 IV кв. 2014 19 400

295 I кв. 2015 16 850

предложения – переездами компаний в более 300 II кв. 2015 15 805

245 III кв. 2015 15 800

качественные или большие помещения в условиях 210 IV кв. 2015 14 500

190 I кв. 2016 13 865

отсутствия роста уровня ставок. 200 II кв. 2016 13 230

201 III кв. 2016 12 935

IV кв. 2016 12 710

В классе В+/- запрашиваемые рублевые ставки

206

219 I кв. 2017 12 589

II кв. 2017 12 660

демонстрируют разнонаправленную динамику. 220

руб./м²/год

$/м²/год

Небольшое увеличение заметно в бизнес-центрах,

Источник: Colliers International

расположенных в наиболее востребованных

субрынках в пределах ТТК, в то время как рублевые Из квартала в квартал колебания наблюдаются

ставки аренды в объектах в более удаленной лишь в приведенной ставке аренды ввиду

локации показывают отрицательную динамику. волатильности курсов валют и изменений

в соотношении рублевых и долларовых

предложений.

5 Обзор рынка офисной недвижимости | I полугодие 2017 | Москва | Colliers International

3 Обзор рынка офисной недвижимости | I полугодие 2017 | Москва | Colliers International

Тенденции и прогнозы

> Сроки ввода существенной части ожидаемых При сохранении стабильного спроса

в первом полугодии объектов были перенесены до конца года, на рынке будет наблюдаться

на конец года. В случае реализации умеренное снижение вакантных площадей

анонсированных планов девелоперов объем

ввода в эксплуатацию во второй половине года

и общая стабилизация ставок аренды

1 600 16,0

может достичь 445 тыс. м², а годовой результат

составит 460 тыс. м². 1 400 14,2 13,9 14,0

> Учитывая практику рынка, под конец года 1 200 12,3 12,4

12,0

закрывается значительная часть сделок, поэтому 10,6 10,0

Вакантность, %

мы ожидаем что совокупный объем спроса 1 000 10,0

9,2

во II полугодии будет выше, чем в первом.

тыс. м²

8,4

800 8,0

Годовой объем спроса, по нашим оценкам, будет

на уровне 930-950 тыс. м², что превысит 600 595 603 6,0

прошлогодний показатель на 10%, однако все еще 448

484

518

400 4,0

будет существенно ниже показателей

290 284 291

докризисного периода. 200 2,0

> Кроме того, известно, что некоторые 0 0,0

из строящихся объектов выйдут на рынок уже 2010 2011 2012 2013 2014 2015 2016 2017П

частично заполненными, следовательно, даже Новое строительство

Средневзвешенная ставка аренды, $/м²/год

при росте объема ввода объем вакантных Вакантные площади, %

площадей изменится несущественно. Источник: Colliers International

Среднерыночный показатель вакантности будет

колебаться на уровне 10%.

> Принимая во внимание стабилизацию ключевых

показателей рынка, а также замедление темпов

прироста нового предложения мы видим

потенциал для небольшого роста ставок в классах

А и В+ к концу текущего года, однако увеличение

не превысит в среднем по рынку 5%, а более

выраженный рост будет внутри наиболее

развитых субрынков.

> Что касается рынка продаж, то спрос будет

определяться в основном макроэкономической

ситуацией, а рост цен продаж возможен при

более выраженной положительной динамике

ставок аренды.

Основные объекты*, заявленные к вводу в эксплуатацию во II полугодии 2017

ПЛОЩАДЬ,

№ НАЗВАНИЕ КЛАСС ДЕВЕЛОПЕР

ТЫС. М²

1 «Башня Федерация. Восток» А Корпорация «АЕОН» 146,5

2 IQ Quarter А CiTer Invest B.V., Hals Development 123

3 «Оазис» А Группа «БИН» 33

4 «Большевик», II фаза A O1 Properties 32

5 «Фили Град» A MR Group 26

6 «Квартал Парк Легенд», корпус 3 A ГК «ТЭН» 11

7 «Квадрат» B+ Lenhart Global 9,5

* Объекты под соответствующими номерами обозначены на карте на стр. 6

Источник: Colliers International

7 Обзор рынка офисной недвижимости | I полугодие 2017 | Москва | Colliers International

Индикаторы рынка

Объем предложения – 2,79 млн м² Уровень вакантных площадей – 8,8%

Класс А – 1,08 млн м2, класс В – 1,71 млн м2 Класс А – 7,9%, класс В – 9,4%

Новое строительство офисных площадей Средневзвешенная ставка аренды,

в I полугодии 2017 г. – 28,8 тыс. м² класс А, руб./м2/месяц* – 1 408

Объем чистого поглощения Средневзвешенная ставка аренды,

в I полугодии 2017 г. – 43 тыс. м² класс B, руб./м2/месяц* – 986

* Здесь и далее по тексту ставка аренды включает эксплуатационные расходы, не включает НДС

Предложение Продолжается тенденция снижения ввода

нового спекулятивного предложения

На рынке качественной офисной недвижимости

388

Санкт-Петербурга в I полугодии 2017 г. сохраняется 400

тренд снижения ввода новых объектов. Суммарный 350 308

объем нового предложения за январь-июнь 300 262

текущего года более чем в пять раз меньше, чем 250 214 218 212

207

за аналогичный период прошлого года. За это 179

тыс. м2

200 163

146 150

время было введено в эксплуатацию семь бизнес- 150

центров, у шести из которых арендная площадь 100 151 144

меньше 5 000 м2. До конца текущего года, в случае 50 112

если заявленные сроки ввода будут соблюдены, 0

рынок увеличится еще на 134 000 м2. Таким

2017 П

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

образом, общий объем нового предложения

за 2017 г. станет минимальным за последние пять

Спекулятивное предложение

лет.

Общий объем ввода

Источник: Colliers International

Ключевые бизнес-центры,

введенные в эксплуатацию в I полугодии 2017 В 2017 г. в новом предложении увеличится

НАЗВАНИЕ АДРЕС КЛАСС

АРЕНДНАЯ

ПЛОЩАДЬ,

доля бизнес-центров, представленных

М2 на рынке продажи

Polis Софийская ул., д. 8 B 13 150

2017П 69% 17% 14%

«Сенатор» Большая Морская ул., д. 15 A 4 500

2016 55% 6% 39%

«Невка» Гельсингфорсская ул., д. 3 B 3 100

2015 84% 11% 5%

«К9» Кронштадтская ул., д. 9 B 2 000

Аренда Продажа Собственные нужды

Источник: Colliers International

Источник: Colliers International

8 Обзор рынка офисной недвижимости | I полугодие 2017 | Санкт-Петербург | Colliers International

2 Обзор рынка офисной недвижимости | I полугодие 2017 | Санкт-Петербург | Colliers International

Спрос Коммерческие условия

Общий объем сделок в I полугодии 2017 г. снизился Тренд увеличения ставок аренды продолжился.

почти в два раза по сравнению с I полугодием Восстановлению ставок аренды способствуют

2016 г. Снижение показателя за истекший период стабильный спрос на качественные объекты

обусловлено умеренной активностью в части и сокращающееся доступное для аренды

экспансии ПАО «Газпром» и его спутников предложение. Наиболее заметным стал рост

в Санкт-Петербурге. Напротив, компании, ставок в бизнес-центрах класса А, где за 12

не задействованные в сырьевом секторе месяцев средняя ставка увеличилась на 12%

экономики, улучшали свои условия − переезжали и достигла максимального значения за последние

в более качественные бизнес-центры восемь лет. В классе В ставка аренды выросла

и увеличивали ранее занимаемую площадь. на 8% в сравнении с I полугодием 2016 г.,

вернувшись к отметке начала 2009 г.

Компании ИTиT сектора являются одними

из основных потребителей на офисном Ставки аренды показывают уверенный

рынке Санкт-Петербурга рост на протяжении 12 месяцев

100% 1 500 1 408

1 400

80% 1 300

1 200

руб./м2/месяц

60% 1 100 986

1 000

40% 900

800

20% 700

600

0% I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016 П1 2017 2009 2010 2011 2012 2013 2014 2015 2016 2017

Энергетика, переработка ресурсов ИТиТ

Класс А Класс В

Профессиональные услуги Финансовые компании и банки

Фармацевтика и биомедицина Девелопмент, инжиниринг

Источник: Colliers International

Ритейл Производство

Государственные учреждения Другие Тенденции и прогнозы

Источник: Colliers International В I полугодии 2017 г. наметилась тенденция

Фактор снижения активности на рынке аренды восстановления девелоперской активности −

структур ПАО «Газпром» в совокупности началось строительство и реновация нескольких

с недостатком доступного для аренды предложения бизнес-центров. Необходимо отметить, что в июне

привели к сокращению общего объема чистого 2017 г. было получено разрешение на

поглощения в I полугодии 2017 г. строительство второй очереди МФК «Лахта Центр»,

значительную часть которого составят офисы

для структур компании ПАО «Газпром», что

Вакантность в перспективе может привести к увеличению

свободного предложения на рынке. Однако в

Общий объем доступных для аренды офисных условиях низких темпов строительства и

площадей по итогам I полугодия 2017 г. составляет устойчивого спроса на рынке этот факт может быть

немногим более 245 000 м2, что на 12% меньше, нивелирован.

чем годом ранее.

До конца 2017 г. ожидается снижение

Уровень вакантности стабилизировался уровня вакантности и объема чистого

поглощения

25%

300 279 25%

20%

250 20%

186

15% 200

9,4% 15%

тыс. м2

10% 150

10%

100

5% 7,9% 5%

50

0% 0 0%

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2012 2013 2014 2015 2016 2017

Чистое поглощение

Класс А Класс В Уровень вакантных площадей

Источник: Colliers International Источник: Colliers International

10 Обзор рынка офисной недвижимости | I полугодие 2017 | Санкт-Петербург | Colliers InternationalИндикаторы рынка

Объем введенных торговых площадей Общее предложение торговых площадей

в качественных ТЦ регионов* ‒

в регионах России* – 16,3 млн м²

237 тыс. м²

Обеспеченность населения России

качественными торговыми площадями –

Количество ТЦ, открытых в регионах* – 9

181 м² на 1 000 человек

* Исключая Москву и Санкт-Петербург

Предложение В I полугодии 2017 г. Воронеж поднялся

с 11-го места на 6-е в рейтинге городов-

За I полугодие 2017 г. в регионах России было

введено 237 тыс. м² торговых площадей

миллионников России по показателю

в профессиональных ТЦ, что в два раза больше, обеспеченности населения качественными

чем за аналогичный период в Москве. При этом торговыми площадями

в Санкт-Петербурге за прошедшие шесть месяцев

не было открыто ни одного нового ТЦ. Треть всего

регионального ввода пришлась на Воронеж,

а крупнейшими открытиями стали 3-я очередь

МФК «Галерея Чижова» в Воронеже и

ТРЦ «Ривьера» в Липецке. Кроме того, сразу три

советских универмага открыли свои двери после

проведенной реконструкции – ЦУМ в Воронеже

и Екатеринбурге, а также «Большой ГУМ»

во Владивостоке, что говорит о продолжающемся

тренде на качественное обновление устаревших

торговых центров в условиях растущей

конкуренции и борьбы за потребителя.

Крупнейшие торговые центры, открытые в регионах

России в I полугодии 2017

ГОРОД НАЗВАНИЕ GBA, М² GLA, М²

«Галерея Чижова», Четвертый год подряд Самара удерживает

Воронеж 72 450 61 700

3-я очередь лидерство по показателю обеспеченности

Липецк «Ривьера» 137 500 61 000 торговыми площадями среди городов-

миллионников. По нашим оценкам, рынок Самары

Тольятти «Акварель» 62 500 38 500 наряду с Екатеринбургом уже исчерпал потенциал

Новосибирск «Эдем» 37 500 25 000 для дальнейшего экстенсивного роста торговых

площадей в сравнении со средними европейскими

Благовещенск «Флагман» 23 000 18 500 показателями. Тем не менее в Самаре

и Екатеринбурге в настоящее время на разных

Воронеж «ЦУМ-Воронеж» 20 000 16 000 стадиях строительства и проектирования

находится еще более 100 и 300 тыс. м² площадей

Источник: Colliers International

соответственно.

11 Обзор рынка торговой недвижимости | I полугодие 2017 | Россия | Colliers InternationalПо нашим оценкам, более 3 млн м² Онлайн-торговля vs оффлайн

торговых площадей в регионах России

заморожены на разных этапах Объем рынка интернет-торговли в России в 2016 г.

составил 920 млрд рублей и вырос на 21%

строительства и более 4,5 млн м² по сравнению с 2015 г. Несмотря на

площадей так и остались на уровне стремительный рост интернет-торговли в России,

анонсированных проектов онлайн-ритейл еще долго не будет представлять

угрозы для классических торговых центров. Сейчас

доверие к новым технологиям в нашей стране еще

не так высоко, как на Западе, и настоящего бума

на рынке интернет-торговли в России, по нашим

оценкам, следует ожидать только к моменту

материального становления «поколения Z»,

а это еще порядка 10 лет.

К концу 2017 г. объем интернет-торговли

в России удвоится за последние 5 лет

и составит 4% от общего оборота розничной

торговли страны

35 000

29 813

30 000 27 527 28 317

26 356

25 000 23 686

млрд рублей

20 000

15 000

Спрос 10 000

5 000

Ключевыми площадками в регионах для открытия 544 713 760 920 1 150*

сетевыми ритейлерами новых магазинов либо 0

выхода бренда на рынок города остаются 2013 2014 2015 2016 2017П

торговые центры сетевых девелоперов, как, Объем рынка интернет-торговли в России

например,

Оборот розничной торговли в России

ТРЦ «Макси», ТРЦ «Планета», «МЕГА» и другие.

Наравне с ними выступают новые * Согласно «базовому» сценарию МЭР России

крупноформатные проекты, предлагающие Источник: Ассоциация копаний интернет-торговли, Росстат,

качественные торговые помещения, Министерство экономического развития (МЭР), e-Marketer

соответствующие актуальным требованиям По данным аналитиков, в странах-флагманах

ритейлеров, такие как ТРЦ «Сильвер Молл» с наиболее развитыми рынками онлайн-торговли,

в Иркутске, ТРЦ «Ривьера» в Липецке, как Китай, Великобритания и США, доля интернет-

ТРЦ «Тюмень Сити Молл» в Тюмени и другие. продаж составляет от 7% до 15% в общем объеме

Несмотря на сдержанную экспансию большинства розничной торговли, что говорит о значительном

ритейлеров внутри страны, некоторые потенциале роста российского e-commerce.

отечественные игроки, в особенности операторы

общественного питания, выходят на зарубежные Объем рынка интернет

рынки. Например, «Теремок» расширяется в США, Федеральный округ торговли по итогам 2016,

кофейни «ДаблБи» выходят на рынок Англии млрд рублей

и Германии, сеть баров Killfish откроется

Центральный 444

во Франции и Германии, ГК «Шоколадница»,

развивающая бренды «Шоколадница», Северо-Западный 135

«Ваби Саби» и «Кофехауз», нацелена на рынки Приволжский 114

Монголии, Азербайджана и Таджикистана; Сибирский 63

в fashion-сегменте: Finn Flare открыл первый Уральский 63

магазин в Белоруссии, Melon Fashion Group Южный 59

вышла на рынок Польши, а сеть Oodji, уже Дальневосточный 28

предпринимавшая попытку выхода в Европу,

Северо-Кавказский 14

запускает интернет-площадку в США.

Источник: Ассоциация компаний интернет торговли

12 Обзор рынка торговой недвижимости | I полугодие 2017 | Россия | Colliers InternationalИндикаторы рынка

Объем введенных торговых площадей Общее предложение торговых площадей

в торговых центрах ‒ 116 тыс. м² в Московском регионе – 6,7 млн м²

Количество открытых ТЦ – 5 Уровень вакантности в ТЦ – 10%

Предложение

Новое предложение торговых площадей Ключевые торговые центры, открытые

в Московском регионе в I полугодии 2017

на столичном рынке в I полугодии 2017 г. было

сформировано объектами разного формата. НАЗВАНИЕ АДРЕС GLA, М² ДЕВЕЛОПЕР

Рынок торговой недвижимости Москвы пополнился «Бутово Пос. Воскресенское,

региональным ТРЦ в Бутове и окружным 57 000 MD Group

Молл» Чечерский пр-д, д. 51

ТЦ в Мытищах, специализированным детским

Мытищи,

ТЦ на севере города, площадями в новой фазе 4Daily 25 500 SRV

Мира ул., д. 32/2

Vnukovo Outlet Village и отдельно стоящим

гипермаркетом «Ашан» с торговой галереей. «Ашан Пролетарский пр-т,

15 400 Immochan

Пролетарский» д. 30

Крупнейшие стройки ТРЦ в Москве, Старопетровский

BABY STORE 12 000 Glincom

ожидаемые к вводу в 2017-2018 гг. пр-д, д. 1 стр. 2

Vnukovo Outlet Пос. Московский,

Village, дер. Лапшинка, 6 100 «Диона»

3-я очередь вл. 8, корп. 1

3

Источник: Colliers International

В перспективе ближайших 1,5 лет столичный рынок

может пополниться шестью новыми крупно-

форматными ТРЦ, совокупной арендопригодной

площадью порядка 500 тыс. м², которые

6 в настоящее время находятся в активной стадии

1 строительства. Также в I полугодии началось

5 строительство двух ТРЦ в Пушкинском районе

Московской области – ТРЦ «Пушкино Парк»

и ТРЦ «Акварель Пушкино».

2 4 Наиболее перспективными площадками для развития

объектов торговой недвижимости в столичном

регионе, в том числе крупно-форматных, остаются

транспортно-пересадочные узлы, и в первую очередь

Новомосковский # НАЗВАНИЕ GLA, М² те, где запроектировано комплексное освоение

АО 1 Vegas Кунцево 119 500 прилегающей территории различными секторами

«Саларис»

2 105 000

недвижимости, например ТПУ «Рассказовка»,

3 Garden Mall 80 000

4 «Каширская Плаза» 71 000

ТПУ «Селигерская», ТПУ «Черкизово» и другие.

5 ТРЦ в «Остров Мечты» 60 000

6 «Смоленский Пассаж 2» 46 000

13 Обзор рынка торговой недвижимости | I полугодие 2017 | Москва | Colliers InternationalПри условии реализации всех проектов ТРЦ, В крупнейших торговых центрах Москвы, открытых

находящихся в активной стадии строительства до 2017 г., совокупное поглощение вакантных

и проектирования, Москва к 2020 г. по показателю площадей за шесть месяцев текущего года

обеспеченности населения качественными составило более 119 тыс. м², причем абсолютное

торговыми площадями достигнет нижней границы лидерство как по числу открытых магазинов,

значения, соответствующего крупнейшим так и по доле в общем объеме площадей занял

европейским столицам – 550-600 м² на тысячу fashion-сегмент.

жителей.

Наибольшую активность в открытии магазинов

в составе торговых центров Москвы проявили сеть

Спрос Gloria Jeans, Uniqlo и Familia. Крупнейшими

В I полугодии 2017 г. на московский рынок вышло по площади открытиями стали Eataly

22 новых международных бренда, в числе которых в ТГК «Киевский» (7 500 м²), Hoff! в ТРЦ «Июнь

и возвращение брендов Jura, Vilebrequin Мытищи» (6 600 м²), «Мир Hamleys»

и Mandarina Duck (последний теперь будет в ТРЦ «Золотой Вавилон Ростокино» (5 000 м²)

развиваться в России напрямую). В структуре и Come On Gym в ТРЦ «Авиапарк» (4 000 м²).

новых брендов преобладают fashion-операторы

(9 премьер), бытовая техника и электроника Вакантность

(4 премьеры), а также парфюмерия и косметика

Вакантность торговых площадей в действующих

(3 премьеры).

ТРЦ Москвы по итогам полугодия составила 10%.

В 2017 г. среди новых ритейлеров Мы ожидаем, что к концу 2017 г. уровень

вакантности может сократиться на 1-2 п.п.

на московском рынке активными остаются

и достичь 8-9%.

европейские и азиатские бренды

Новые ТРЦ, введенные в I полугодии 2017 г.,

45 продолжили тренд предыдущих годов,

демонстрируя низкий процент работающих

Число новых международных брендов,

40

торговых площадей в день запуска – в среднем

вышедших на рынок Москвы

35 он находился на уровне 30-40% от

30 арендопригодных площадей. Что касается

25 ключевых ТРЦ, введенных в 2015-2016 гг., то они

активно заполняются арендаторами, и по итогам

20

полугодия доля работающих площадей в данных

15 объектах достигла 80-95% без учета арендаторов

10 на этапе отделки.

5

0 Доля торговых площадей магазинов,

2012 2013 2014 2015 2016 П1 2017

открытых в ключевых ТРЦ Москвы

Европа США Азия в I полугодии 2017 г., по профилям

Источник: Colliers International

Ключевыми площадками для выхода новых

международных брендов в столицу по-прежнему 5%

Fashion

являются торговые центры благодаря стабильному 4%

Товары для дома

покупательскому трафику – 17 открытий против 6%

5 в стрит-ритейле. Фитнес-центры

6%

41%

Товары для детей

Среди новых международных брендов

6%

на столичном рынке доля ритейлеров из США Продукты

сокращается третий год подряд, при этом доля 7% Развлечения

европейских марок составляет в среднем 65-85%,

а азиатских – порядка 10-15%. По нашим Общепит

10%

прогнозам, в среднесрочной перспективе число 15% Товары для спорта

новых международных брендов из азиатского

Прочее

региона, планирующих выход на российский рынок,

будет расти. Традиционными сегментами

Источник: Colliers International

для развития ритейлеров из Азии остаются

электроника, fashion и косметика.

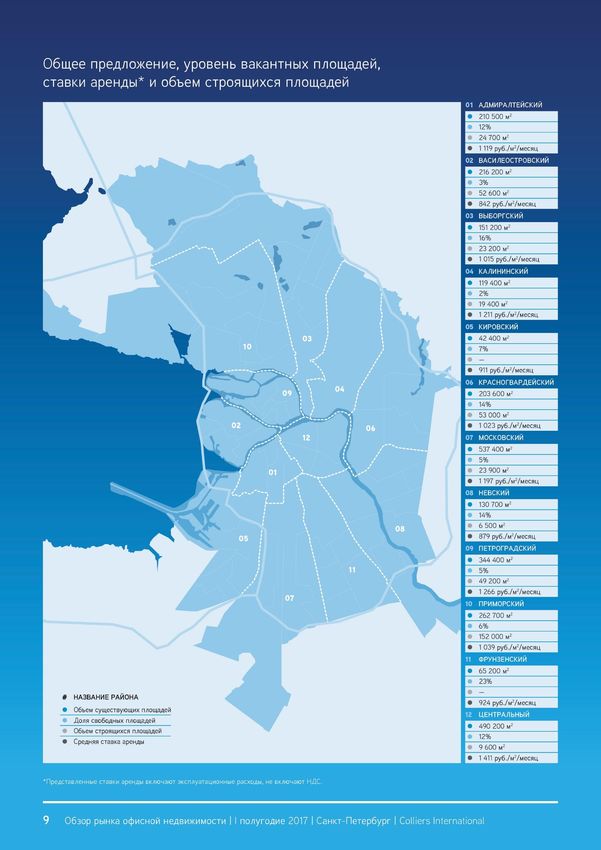

14 Обзор рынка торговой недвижимости | I полугодие 2017 | Москва | Colliers InternationalИндикаторы рынка

Общий объем существующих ТЦ – Обеспеченность площадями (GLA) в ТЦ,

3 млн м² м2 на 1 000 человек ‒ 570

Количество существующих ТЦ –

115 Уровень вакантности в ТЦ – 6%

Источник: Colliers International

Санкт-Петербург по итогам первых шести месяцев

Предложение 2017 г. занимает третье место в России по уровню

Рынок торговой недвижимости Санкт-Петербурга обеспеченности торговыми площадями на 1 000

в I полугодии 2017 г. с точки зрения открытия новых жителей, уступая Самаре и Екатеринбургу.

торговых центров находится на паузе.

В среднесрочной перспективе не ожидается ввода Московский район удерживает лидерство

новых объектов. Тем не менее в данном сегменте среди городских районов по уровню

рынка недвижимости продолжается реновация обеспеченности торговыми площадями

объектов. Например, в таких торговых комплексах,

как «Капитолий Outlet», «Атлантик Сити» и «ПИК», Санкт-Петербург 570

в настоящее время идет обновление концепций без

Петродворцовый 101

закрытия объектов для посетителей. Стоит

добавить, что в начале текущего года закрылся Василеостровский 173

на реконструкцию «Кировский универмаг», который

будет переформатирован в современный торговый Красносельский 203

центр.

Петроградский 226

В текущих реалиях рынка и меняющихся

предпочтениях посетителей торговых центров Калининский 252

немаловажными факторами успешности объекта Кировский 349

становятся современная концепция и наличие

профессиональной управляющей компании. Адмиралтейский 508

По нашей оценке, немногим менее четверти

от общего объема предложения классических Красногвардейский 577

торговых центров нуждается в реконцепции.

Невский 592

Услугами внешних управляющих компаний,

являющихся дополнительным инструментом Фрунзенский 643

для улучшения имиджа и посещаемости объекта,

пока воспользовались собственники только 10% Выборгский 939

от общего количества классических ТЦ.

Центральный 987

Приморский 1 002

Более 650 000 м2 торговых площадей

потенциально могут быть Московский 1 262

реновированы в современные ТЦ

0 200 400 600 800 1 000 1 200 1 400

м2 на 1000 человек

Источник: Colliers International

15 Обзор рынка торговой недвижимости | I полугодие 2017 | Санкт-Петербург | Colliers InternationalСпрос и коммерческие условия В сегменте fashion тренд преобладания

российских операторов в общем

В I полугодии 2017 г. наблюдалось увеличение

количестве открытий сохраняется

активности ритейлеров. В сравнении

с аналогичным периодом прошлого года в 1,4 раза 66%

возросло число открытий новых магазинов, кафе российские

и ресторанов в ТЦ города. Как отечественные, 1% 9%

так и иностранные ритейлеры обновляли форматы 2%

4%

и открывали новые магазины, например LOVE

6%

REPUBLIC, Gloria Jeans, ZENDEN, Koton, 39%

New Yorker, Sinsay и другие. 6%

Помимо расширения операторов в сегменте масс-

маркет, в торговых центрах открылись бутики 9%

российских дизайнеров: Ianis Chamalidy и Katya

Anderzhanova. Операторы развлечений 12%

12%

продолжают развиваться. Из новых форматов

спортивных развлечений стоит отметить открытие 34%

в ТРЦ «РИО» круглогодичной площадки для международные

пляжных видов спорта «Пляж» Fashion

(3 000 м2). Появился новый формат в сегменте Товары для детей

детских развлечений рестопарк Mouse House

Кафе и рестораны

в ТРК «Заневский Каскад» (1 075 м2). Местные

операторы общественного питания, Красота и здоровье

представленные в стрит-ритейле, выходили в ТЦ: Фитнес/Развлечения

Amsterdam Chips Company, «Мясорубка» и Товары для дома

«На Парах». Коммерческие условия в ТЦ остались

Спортивные товары

неизменными − индивидуальны в каждом проекте

для конкретного арендатора. Продукты

Электроника и бытовая техника

Другое

Вакантность Источник: Colliers International

Рост спроса и отсутствие нового предложения

способствуют сокращению уровня вакантности Два новых международных fashion-бренда

в торговых центрах Санкт-Петербурга.

открыли магазины в ТЦ Санкт-Петербурга

До конца текущего года ожидается дальнейшее в I полугодии 2017 г.

снижение уровня вакантности до 5%, которое

может стать минимальным значением за Ключевые открытия в I полугодии 2017

последние четыре года.

БРЕНД СТРАНА ПРОФИЛЬ ЛОКАЦИЯ

Уровень вакантности в ТЦ в I полугодии Barbour* Великобритания Fashion

ТК «Невский

Центр»

2017 г. продолжил снижаться и вернулся

ТК «Невский

на уровень 2007 г. FREYWILLE Австрия Fashion

Центр»

Ianis ТК «Невский

14% Россия Fashion

Chamalidy Центр»

12%

ТРЦ «Галерея»,

10% Converse* США Fashion «Outlet Village

8% Пулково»

6% 6% «Outlet Village

Shoiberg* Россия Fashion

Пулково»

4%

Katya ТРК

2% Россия Fashion

1% Anderzhanova «Европолис»

0%

«1000 и одна Товары для

Россия ТРЦ «РИО»

П1 2017

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

туфелька» детей

Товары для

«Галамарт»* Россия ТРЦ «РИО»

дома

Средний уровень вакантности в Санкт-Петербурге Детские ТРК «Заневский

«Легород»* Россия

развлечения Каскад»

Уровень вакантности в наиболее качественных ТЦ

*Новые для Санкт-Петербурга операторы.

Источник: Colliers International Источник: Colliers International

16 Обзор рынка торговой недвижимости | I полугодие 2017 | Санкт-Петербург | Colliers InternationalИндикаторы рынка

Общий объем площадей объектов street Средний размер поглощенных помещений –

retail на центральных торговых коридорах* – 200 м²

665 тыс. м²

Объем арендованных площадей –

Количество торговых улиц – 94 19 тыс. м²

* Анализ центральных коридоров был расширен по сравнению с I кварталом 2017 г. с 92 улиц до 94 улиц

Тенденции рынка Ключевые открытия новых брендов на

центральных торговых коридорах Москвы

В I полугодии 2017 г. наблюдалось возобновление

в I полугодии 2017

активности fashion-сегмента, ранее занимавшего

Название Страна Улица Профиль

выжидательную позицию. Бренды, исторически Кафе и

тяготевшие к торговым центрам, обратили свое «Точка Дзы» Россия Цветной б-р

рестораны

внимание на центральные улицы Москвы с целью «Фреш Маркет

Россия Плющиха ул. Продукты

открытия здесь своих флагманов, так как ставки 77»

Aquazzura Италия Петровка ул. Fashion

аренды стали более доступными, а улицы Кафе и

интереснее. Например, из последних событий: Hoshi Россия Б. Саввинский пер.

рестораны

в мае состоялось открытие международного Huawei Китай Тверская ул. Электроника

fashion-ритейлера H&M на Тверской, в июле здесь Кафе и

Nagoya Россия Старокирочный пер.

рестораны

ожидается открытие бренда Tezenis, а на Петровке Palais des Thés Франция Покровка ул. Продукты

заработал премиальный бутик Fabiana Filippi. Your Park Россия Усачева ул. Продукты

«Углече Поле.

По-прежнему сохраняется активность продуктовых Органик маркет»

Россия Трехпрудный пер. Продукты

операторов, причем чаще всего открываются Кафе и

«Фó Фа» Россия Усачева ул.

магазины площадью до 200 м². В текущем квартале рестораны

открылись очередные магазины «AB Daily», «Ракета» Россия Тверская ул. Часы

Allfoods, а также появились сразу 4 продуктовые Источник: Colliers International

точки от нового торгового игрока под названием

Примечательно, что в текущем полугодии среди

«Фреш Маркет 77». Таким образом, сейчас на

новых открывшихся заведений общепита выросло

центральных локациях присутствует порядка 21

число ресторанов со средним чеком

бренда известных сетевых продуктовых

от 1 000 руб., а их доля составляет 65% от всех

операторов. Только за последние 2-3 года в Москве

открытий c начала 2017 г., что практически

появилось около 8 новых брендов.

в полтора раза выше, чем в I полугодии 2016 г.

По итогам I полугодия 2017 г. вакантность Заметим, однако, возросший интерес со стороны

на центральных коридорах продолжила рестораторов к небольшим помещениям до 100 м²,

снижаться и составила 7% подходящих для концепций take away. Еще одним

летним трендом стал увеличившийся спрос

14%

12%

на помещения с возможностью организации

10% уличных веранд, позволяющих дополнительно

8% создать новые посадочные места.

12% 11% 6%

9%

10% 9% 4% Банки из-за перевода услуг в онлайн продолжают

7% 7%

3% 4% 4% 4% 2% сокращать свои помещения. При открытии новых

0% отделений их площадь зачастую не превышает

П1 П2 П1 П2 П1 П2 П1 П2 П1 П2 П1

2012 2012 2013 2013 2014 2014 2015 2015 2016 2016 2017 150 м². К примеру, такие площадки рассматривают

«Бинбанк», «Россельхозбанк».

Источник: Colliers International

17 Обзор рынка street retail | I полугодие 2017 | Москва | Colliers InternationalСпрос и коммерческие

условия

Арендные ставки повысились на таких улицах,

как Тверская, Кузнецкий Мост, Петровка,

Минимальная ставка аренды

Мясницкая и Арбат. Изменение лица улиц после во II квартале 2017 г. увеличились на

реконструкции, возросший пешеходный поток 15-20% в сравнении с I кварталом 2017 г.

как туристов, так и жителей города, а также

динамичная экспансия продуктовых операторов, Тверская ул.

ресторанов и кафе, возвращение fashion- 80–130 тыс. руб./м²/год*

Петровка ул.

игроков – все эти события и тенденции привели 75–150 тыс. руб./м²/год*

к сокращению количества доступных к аренде

качественных помещений в самых Столешников пер.

120–280 тыс. руб./м²/год*

Мясницкая ул.

70–100 тыс. руб./м²/год*

востребованных локациях города. На фоне

возросшей конкуренции со стороны Новый Арбат ул.

55–120 тыс. руб./м²/год*

Кузнецкий Мост ул.

потенциальных арендаторов собственники 85–180 тыс. руб./м²/год*

наиболее ликвидных недорогих помещений

стали поднимать ставки. В результате мы

наблюдали существенный рост нижнего порога Арбат ул.

ставок аренды на ключевых торговых 70–120 тыс. руб./м²/год*

коридорах, однако наиболее дорогие Большая Якиманка ул.

Пятницкая ул.

помещения пока экспонируются по ставкам, 54–120 тыс. руб./м²/год*

65–160 тыс. руб./м²/год*

заявлявшимся и в предыдущие периоды.

В I полугодии 2017 г. наибольшее

количество заявок поступило

от операторов общепита – 33% * Указанные ставки аренды не включают НДС

Источник: Colliers International

Общественное питание

9%

Одежда и обувь

Прогнозы

33%

Продукты В следующем полугодии прогнозируется

37% Товары для дома дальнейшее снижение уровня вакансии в пределах

2-3 п.п. Сокращению свободных площадей будут

Прочие магазины

5%

способствовать продуктовые операторы, которые

5% 11% Услуги продолжат открывать магазины малых европейских

форматов, а также операторы общественного

питания с новыми концепциями, немалая часть

Ключевые открытия на центральных из которых будет относиться к заведениям

торговых коридорах Москвы в высоком ценовом сегменте.

в I полугодии 2017

Название Улица Квартал Профиль Развитие столичного туризма будет

«Гранд Эклер» Б. Якиманка ул. I кв. Кафе и рестораны

способствовать появлению новых торговых точек

«Китайские с брендами российских производителей. Например,

Новый Арбат ул. I кв. Кафе и рестораны за последние несколько месяцев на Тверской

новости»

«Клево» Петровка ул. I кв. Кафе и рестораны наблюдалось сразу несколько открытий

Pâté Балчуг ул. I кв. Кафе и рестораны от российских брендов: первое кафе-мороженое

Uniqlo* Б. Дмитровка ул. I кв. Fashion

компании «Чистая линия», часовой бутик «Ракета»

Chop-Chop Чистопрудный б-р I кв. Салон красоты

«AB Daily» Кутузовский пр-т II кв. Продукты и сувенирный магазин московского метро.

1-я Тверская-

«AB Daily»

Ямская ул.

II кв. Кафе и рестораны Программа реконструкции центральных улиц

«Чистая линия» Тверская ул. II кв. Кафе и рестораны

продолжит формировать определенный сток

«Кафе

арендаторов, ориентированных на пешеходный

Никольская ул. II кв. Кафе и рестораны поток. Так, например, мы ожидаем, что обновление

Централь»

Natura Siberica Тверская ул. II кв. Косметика Садового кольца придаст новый виток развитию

Gadget Studio Тверская ул. II кв. Кафе и рестораны магистрали.

Комсомольский

AllFoods II кв. Продукты

пр-т

«Мосхозторг» Новый Арбат ул. II кв. Товары для дома

Bro & N Pizzeria М. Бронная ул. II кв. Кафе и рестораны

* Открытие pop-up-магазина второй линии бренда Uniqlo U

Источник: Colliers International

18 Обзор рынка street retail | I полугодие 2017 | Москва | Colliers InternationalИндикаторы рынка

Количество помещений на главных торговых коридорах – 1 008

Уровень вакантных площадей – 5%

Источник: Colliers International

Основные тенденции и события

На рынке стрит-ритейла Санкт-Петербурга За первые шесть месяцев 2017 г. на главных

в I полугодии 2017 г. произошел ряд позитивных торговых коридорах города появилось три новых

событий. Наблюдалась экспансия федеральных международных бренда: восточные сладости Bateel

и московских игроков. За январь-июнь текущего из ОАЭ, монобрендовый магазин электроники

года открылись первые в городе магазины Xiaomi из Китая и французский fashion-бренд

федеральных операторов: сырная лавка «Сырный Lise Charmel.

Сомелье», алкогольный супермаркет «Красное и

Белое» и магазин японских товаров Nippon. Вскоре Структура профилей арендаторов

в центре города откроются два сетевых проекта на основных торговых коридорах

ресторанной группы Novikov Group – бургерная

#FARШ и ресторан «Сыроварня». Московская сеть

за прошедший год не изменилась

«Азбука Вкуса» арендовала помещения для 0% 10% 20% 30%

открытия мини-маркетов «AB Daily». Отмечается

Кафе и рестораны 28%

активность fashion-операторов. Российские, в том 27%

числе петербургские, дизайнеры открывали

23%

магазины и выходили в офлайн. Международные Fashion

25%

ритейлеры высокой ценовой категории продолжили

увеличивать свое присутствие в Санкт-Петербурге. Продукты питания, 8%

супермаркеты 8%

Банки и страхование 7%

Ключевые открытия магазинов fashion-операторов 7%

в I полугодии 2017

Косметика и парфюмерия 4%

НАЗВАНИЕ СТРАНА АДРЕС 4%

Porta 9 Россия Литейный пр-т, д. 59 Ювелирные изделия и 4%

часы 3%

Gutseriev&Maximova Россия Б. Конюшенная ул., д. 14

Цветы и сувениры 4%

Vix&Vox* Россия Московский пр-т, д. 20 3%

Oh, my* Россия Стремянная ул., д. 11

Услуги 10%

Большой пр-т П.С., д. 86

Gate 31 Россия 10%

Наб. канала Грибоедова, д. 42

Escada Германия Невский пр-т, д. 141 Прочее 12%

13%

Lise Charmel Франция Невский пр-т, д. 156

П1 2016 П1 2017

* Открытие офлайн-магазинов Источник: Colliers International

Источник: Colliers International

19 Обзор рынка street retail | I полугодие 2017 | Санкт-Петербург | Colliers InternationalСпрос и коммерческие условия

Вакантность за прошедшие полгода на основных За январь-июнь 2017 г. преимущественно

торговых коридорах Санкт-Петербурга оставалась в центральных локациях Санкт-Петербурга

невысокой – в среднем 5%. В январе-июне текущего открылось около 80 различных концептуальных

года локально происходили небольшие изменения: заведений общественного питания, что

в сравнении с концом 2016 г. снизилось число сопоставимо с аналогичным периодом прошлого

свободных помещений на Каменноостровском года. Открывались новые заведения, увеличивали

проспекте в связи с открытием, например, магазина число кафе и ресторанов сетевые операторы.

«Подружка», аптеки «Озерки» и кафе Corner Kebab, Среди новых несетевых ресторанов стоит отметить

в то время как на Литейном и Владимирском такие, как «Констебль», «Мука», «Банщики».

проспектах закрылись отделение «Банк Москвы», Сетевые операторы Ketch Up Burgers, Street Beef

супермаркет «Норманн» и кафе «Кулёк», что Burgers, BURGER KING увеличивали число своих

сказалось на увеличении уровня вакантности. бургерных. Крупные ресторанные холдинги

Вакантность на основных торговых ZL Group, Ginza Project, ReCa, ParkKing продолжили

развитие − открывали новые кафе и рестораны:

коридорах города в I полугодии 2017 г. Azzurro Café, «Пышечка», Vinovniki, «Особняк

находится на низком уровне – 5% Глуховского» соответственно.

10%

В Санкт-Петербурге по-прежнему

8%

развиваются различные форматы

6% заведений общественного питания

4% Кофейня,

кондитерская

13%

2%

Ресторан

0% 28%

Каменноостровский пр-т

Невский пр-т

Старо-Невский пр-т

Литейный пр-т

Владимирский пр-т

Загородный пр-т

Большой пр-т П.С.

Бургеры,

фастфуд

18%

IV кв. 2016 II кв. 2017 Кафе

Бар 21%

Источник: Colliers International 20%

В первые шесть месяцев 2017 г. зафиксирована

небольшая ротация арендаторов. На Невском Источник: Colliers International

проспекте на месте магазина женской одежды

SWANK открылся ювелирный бутик PANDORA. Прогнозы

В рамках одной локации, Большого проспекта П.С.,

сменил помещение магазин «Империя Платья». До конца текущего года мы ожидаем продолжение

активности на рынке стрит-ритейла. Крупные

Ставки аренды на основных торговых коридорах

сетевые продовольственные операторы сохраняют

города стабильны на протяжении последних

планы по развитию своих сетей, например

12 месяцев.

ТД «Интерторг», X5 Retail Group, «РеалЪ»

и «Азбука Вкуса». Прогнозируется увеличение

Средние диапазоны ставок аренды на основных

центральных коридорах на помещения от 100 м2 присутствия аптечных сетей «Озерки», «Аптека

в I полугодии 2017, руб./м2/мес. не вкл. НДС Доктор», «Живика», московской сети «Столички».

ОСНОВНЫЕ МАГИСТРАЛИ СТАВКА MIN СТАВКА MAX Операторы общественного питания, как и прежде,

Невский пр-т 5 000 12 500 будут формировать основную долю в структуре

Литейный пр-т 2 000 5 000 профилей арендаторов на главных торговых

Владимирский пр-т магистралях города. Fashion-ритейлеры,

2 000 6 000

и Владимирская пл. в частности высокой ценовой категории, продолжат

Большая Московская ул. 2 000 4 500 точечно развиваться в рамках помещений формата

Загородный пр-т 2 000 4 500 стрит-ритейл.

Каменноостровский пр-т 1 500 10 000

Большой пр-т П.С. 1 500 5 000

Источник: Colliers International

20 Обзор рынка street retail | I полугодие 2017 | Санкт-Петербург | Colliers InternationalИндикаторы рынка

Общее предложение складских объектов

Доля вакантных площадей – 7,1%

в регионах России – 7,5 млн м²

Объем введенных складских площадей Средняя запрашиваемая ставка аренды –

в I полугодии 2017 г. – 150 тыс. м² 3 500 руб./м2/год*

Общий объем сделок в I квартале 2017 г. – Средняя запрашиваемая цена продажи –

234 тыс. м² 30 000-35 000 руб./м2**

* Ставка аренды не включает НДС, эксплуатационные расходы и коммунальные платежи

** Цена продажи не включает НДС

Предложение

По итогам I полугодия 2017 г. в регионах России После столичных городов, Екатеринбург

(без учета Москвы и Санкт-Петербурга) было и Новосибирск являются наиболее

введено около 150 000 м2 качественных складских крупными по объему предложения

площадей, общее предложение составило

складской недвижимости городами России

7 460 тыс. м2. Крупнейшими объектами,

реализованными в формате built-to-suit и 12% Москва

введенными в эксплуатацию в I полугодии 2017 г.,

стали распределительные центры X5 Retail Group 2% Санкт-Петербург

3%

в Оренбурге и в Перми площадью около 19 000 м2 Екатеринбург

3%

и 24 000 м2 соответственно. Крупнейшим

2% Новосибирск

спекулятивным проектом, введенным

5%

в эксплуатацию в I полугодии 2017 г., стала Казань

4-я очередь складского комплекса Нижний Новгород

5% 56%

«Авиаполис Янковский» в г. Владивосток площадью

Ростов-на-Дону

около 26 000 м2.

Самара

Объем ввода в П1 2017 г. превысил показатель 12%

П1 2016 г. на 14%. Более 50% введенных Другие регионы

в эксплуатацию объектов реализованы

под конечного пользователя.

Источник: Colliers International

Наиболее крупные складские комплексы, введенные

в эксплуатацию в П1 2017

Город Объект Площадь, м2

«Авиаполис Янковский»,

Владивосток 26 000

4-я очередь

Распределительный центр

Пермь 23 800

«Пятерочка»

Распределительный центр

Оренбург 19 000

«Пятерочка»

Источник: Colliers International

21 Обзор рынка складской недвижимости | I полугодие 2017 | Россия | Colliers InternationalСпрос Баланс рынка

По итогам I полугодия 2017 г. объем сделок покупки Рынок складской недвижимости в регионах

и аренды в регионах России (без учета Москвы России не насыщен качественными складскими

и Санкт-Петербурга) составил около 234 000 м2. объектами класса А. Мы наблюдаем заключение

сделок на реализацию проектов в формате

Объем сделок покупки и аренды в П1 2017 г. built-to-suit от 20 000 м2. Однако практически

почти в два с половиной раза превысил во всех регионах России существует возможность

аналогичный показатель прошлого года арендовать блок до 5 000 м2 в производственных

800 помещениях времен советской постройки,

переоборудованных в склады.

тыс. м2

600 Доля вакантных площадей в регионах России

по итогам П1 2017 г. составляет 7,1%,

400 или 532 000 м2. Наибольшее количество

вакантных площадей (около 50 000 м2 или 17%)

200 находится в Челябинске. В Новосибирске

и в Екатеринбурге, которые являются

0

крупнейшими по объему предложения складских

П1 2012 П1 2013 П1 2014 П1 2015 П1 2016 П1 2017

площадей городами России, доля вакантных

Москва Санкт-Петербург Регионы площадей составляет 4,5% (49 000 м2) и 4,0%

Источник: Colliers International

(41 000 м2) соответственно. В Самаре объем

вакантных площадей составляет около 27 000 м2

60% в структуре спроса занимают ритейлеры. или 7,8%, в Перми – около 22 000 м2 или 9,0%.

Крупнейшей сделкой в данном сегменте стала

реализация проекта в формате built-to-suit в аренду Средняя запрашиваемая ставка аренды

компанией «Ашан» в складском комплексе

«СамараТрансАвто» в г. Самара площадью на объекты класса А в регионах России

около 35 000 м2. Также следует отметить компанию составляет 3 500 руб./м2/год, класса В –

«Монетка», которая подписала договор 2 600 руб./м2/год*

на строительство распределительных центров

3 000

в Екатеринбурге и Нефтеюганске площадью Волгоград 2 500

34 000 м2 и 28 000 м2 соответственно. 4 200 Воронеж 2 500

3 400

Более 140 000 м2 в П1 2017 г. Пермь 3 000

арендовали и купили ритейлеры* 3 100 Красноярск 2 570

3 800 Ростов -на-Дону 2 500

Ритейлеры 3 000

4% Уфа 2 800

20% Дистрибьюторы 3 150 Самара 2 500

Логистические компании 2 800 Омск 2 000

3%

60% 4 300 Челябинск

13% Производственные компании 2 800

3 600 Казань 2 800

Прочие

3 180 Нижний

2 300

Новгород

* Спрос посчитан без учета Москвы и Санкт-Петербурга 3 500 Екатеринбург 3 400

Источник: Colliers International 3 800 Новосибирск 2 800

Второе место в структуре спроса занимает сегмент руб./м²/год руб./м²/год

компаний-производителей, который арендовал

и купил в I полугодии 2017 г. около 47 000 м2. Класс А Класс В

Крупнейшей сделкой в данном сегменте стала

* Ставка аренды не включает НДС, эксплуатационные

покупка производителем гибкой упаковки компанией расходы и коммунальные платежи

«Данафлекс» 17 000 м2 в особой экономической

зоне «Алабуга». Также интересно отметить сделку Источник: Colliers International

производственной компании Jay Rus, арендовавшей

около 6 000 м2 в складском комплексе

«Авиаполис Янковский» в г. Владивосток.

22 Обзор рынка складской недвижимости | I полугодие 2017 | Россия | Colliers InternationalВы также можете почитать