Жилищное строительство - октябрь 2019 года Аналитическая записка - Центральный банк

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

8 Жилищное строительство Октябрь 2019 года Аналитическая записка Авторы: Ачкасов Ю.К. , Егоров А.В. , Журавлева Ю.А. , Могилат А.Н. , Перевышин Ю.Н. , Шубин И.А.

Жилищное строительство

1 Октябрь 2019 года

Содержание

1. Рынок жилищного строительства..............................................................................3

1.1. Предложение нового жилья......................................................................................................... 3

1.2. Факторы спроса на жилье на первичном рынке...................................................................... 5

1.3. Цены на жилье................................................................................................................................8

1.4. Финансовое состояние предприятий в жилищном строительстве.....................................9

2. Финансирование жилищного строительства......................................................... 11

2.1. Собственные средства застройщиков...................................................................................... 11

2.2. Бюджетные средства...................................................................................................................12

2.3. Собственные средства физических лиц..................................................................................13

2.4. Заемные средства строительных компаний...........................................................................13

2.5. Заемные средства физических лиц......................................................................................... 15

3. Институциональные изменения на рынке жилья................................................. 19

3.1. Переход к проектному финансированию жилищного

строительства с использованием эскроу-счетов................................................................. 19

3.2. Влияние программы реновации в Москве на рынок жилья...............................................22

4. Участие Банка России в мерах по развитию жилищного

строительства и рынка ипотечного кредитования.............................................. 23

4.1. Обеспечение ценовой стабильности в российской экономике........................................23

4.2. Поддержка ипотечных заемщиков, испытывающих затруднения

в обслуживании долга................................................................................................................25

4.3. Прочие меры................................................................................................................................ 27

Приложение 1. Планируемые меры государственной поддержки

жилищного строительства и рынка ипотечных жилищных кредитов..................28

Приложение 2. Статистические данные..................................................................... 31

Авторы выражают благодарность сотрудникам Департамента денежно-кредитной политики, Департамента обеспече-

ния банковского надзора, Департамента стратегического развития финансового рынка, Службы по защите прав по-

требителей и обеспечению доступности финансовых услуг, Департамента финансовой стабильности, принявшим уча-

стие в подготовке материала.

Все права защищены. Содержание настоящей записки отражает личное мнение авторов и может не совпадать с офи-

циальной позицией Банка России. Любое воспроизведение представленных материалов допускается только с раз-

решения авторов.

Фото на обложке: Shutterstock/fotodom

107016, Москва, ул. Неглинная, 12

Официальный сайт Банка России: www.сbr.ru

© Центральный банк Российской Федерации, 2019

Жилищное строительство 2 Октябрь 2019 года Жилищное строительство Банк России начинает публикацию регулярного полугодового информационно-аналити- ческого комментария «Жилищное строительство». Строительная отрасль вносит суще- ственный вклад в развитие российской экономики и имеет важное социальное значение. Поэтому при решении задач обеспечения финансовой и ценовой стабильности Банк Рос- сии уделяет большое внимание производственным показателям строительной отрасли, ситуации на рынке жилья, вопросам финансирования жилищного строительства. Учиты- вая наличие существенной региональной специфики, эти факторы рассматриваются как на уровне регионов, так и России в целом. Текущая ситуация в жилищном строительстве остается непростой. Строительные организации консервативно оценивают перспективы развития отрасли, несмотря на вы- сокую потребность в улучшении жилищных условий: уровень обеспеченности жильем в России остается ниже, чем в большинстве стран Восточной Европы. Развитие жилищ- ного строительства сдерживается слабым спросом, в первую очередь в результате сни- жения в последние годы реальных доходов населения. Другим ограничивающим фактором выступает демографическая ситуация. Напротив, позитивный вклад в спрос на жилье вносит расширение ипотечного кре- дитования. Этот источник финансирования выступает основным драйвером развития жилищного строительства. Кроме того, в первые месяцы 2019 г. отмечалось оживление кредитования банками строительных организаций после продолжительного периода его сокращения. При этом доля собственных средств застройщиков в структуре финансиро- вания жилищного строительства остается небольшой. Бюджетные средства направля- ются преимущественно на финансирование строительства инфраструктуры, ликвидации аварийного жилья, достройки проблемных объектов. Росту банковского кредитования застройщиков, снижению рисков покупателей на пер- вичном рынке жилья и в целом развитию жилищного строительства будет способство- вать переход на новую модель финансирования с использованием эскроу-счетов, осущест- вляемый в настоящее время. Ценовая стабильность в российской экономике, на обеспечение которой нацелена де- нежно-кредитная политика Банка России, способствует созданию условий для развития жилищного строительства. Снижение общеэкономической неопределенности является предпосылкой повышения доступности долгосрочного кредитования. Совместно с Пра- вительством Российской Федерации Банк России участвует в реализации ряда государ- ственных программ по поддержке жилищного строительства и развития рынка ипотеч- ного кредитования.

Жилищное строительство

3 Октябрь 2019 года

Ввод жилья Рис. 1.1 1. Рынок жилищного

(Млн кв. м, скользящая сумма за 12 месяцев)

строительства

90 60

85 50 1.1. Предложение нового

80 40 жилья

75 30 Ввод жилья достиг исторического макси-

мума в 2015 г. , после чего стал постепенно

70 20

снижаться (рис. 1.1). В начале 2018 г. несколь-

65 10 ко увеличился ввод индивидуальных до-

мов населением, что в значительной степени

60 0

2015 2016 2017 2018 2019 было связано с постановкой на учет индиви-

Ввод жилья, всего дуального жилья в преддверии ожидавшейся

Ввод многоквартирных домов (правая шкала) отмены «дачной амнистии»1.

Ввод индивидуальных домов населением (правая шкала)

С начала 2018 г. наблюдается заметное

Источники: Росстат, расчеты Банка России. увеличение площади квартир, находящих-

ся в стадии строительства (рис. 1.2). Основ-

Площадь строящегося Рис. 1.2

многоквартирного жилья ная причина такой динамики – изменения

(млн кв. м) в законодательном регулировании строи-

140 тельства с долевым участием2: застройщи-

135 ки стремились начать работы на наибольшем

130

количестве новых объектов, чтобы получить

125

возможность их завершения по старым пра-

вилам (подробнее см. подраздел 3.1).

120

Общий объем жилищного строительства

115

включает две категории вводимого жилья:

110

индивидуальные дома, строящиеся населе-

105

нием (их доля во вводимой в целом по стра-

100

2017 2018 2019 не площади за последние пять лет составля-

ла в среднем 40 – 45%), и многоквартирное

Площадь строящегося жилья

жилье от строительных компаний (55–60%).

Скользящая средняя за 12 месяцев

Динамика строительства этих двух категорий

Источники: Единый ресурс застройщиков. жилья в разные периоды времени может зна-

Структура строящегося многоквартирного Рис. 1.3 чительно различаться. Спрос на многоквар-

жилья по классам качества тирное жилье в большей степени зависит

в крупнейших регионах от доступности ипотечного кредитования,

(По общей площади квартир, сентябрь 2019 г.)

Самарская область а динамика ввода такого жилья реагирует

Воронежская область на изменение доходов населения с большей

Челябинская область

Новосибирская область задержкой, чем динамика индивидуального

Татарстан

Башкортостан

строительства, так как продолжительность

Московская область строительного цикла для многоквартирных

Ленинградская область

Нижегородская область домов, как правило, больше.

Ростовская область

Белгородская область

Краснодарский край

Свердловская область 1

Под «дачной амнистией» понимается упрощенный

Москва порядок оформления прав собственности на земель-

Санкт-Петербург

ные участки и строения для индивидуального жилищ-

Россия

ного строительства, ведения личного подсобного

0% 50% 100% хозяйства, дачного хозяйства, огородничества и са-

доводства, гаражного строительства.

Типовой Комфорт Бизнес Элитный 2

Доля квартир, построенных с привлечением средств

Источник: ЕИСЖС. дольщиков, составляет около 70%.Жилищное строительство

4 Октябрь 2019 года

Ожидания строительных организаций Рис. 1.4 В структуре многоквартирного строи-

(на 3 месяца) тельства по классам качества преоблада-

(баланс ответов, %)

ют дома эконом- (44%) и комфорт-класса

40 (45%). На квартиры бизнес-класса приходит-

35 ся 9% от общей площади строящегося жилья,

30

на элитные квартиры – 2%.

25

В региональном разрезе строительство

20

15

жилья в значительной степени сконцентри-

10 ровано в нескольких крупнейших субъек-

5 тах: на 10 регионов-лидеров приходится поч-

0 ти половина от общероссийского ввода (рис.

2013 2014 2015 2016 2017 2018 2019 1.5). В числе лидеров – регионы с наиболь-

Ожидания изменения объемов производства шей численностью населения и более высо-

Ожидания изменения спроса ким платежеспособным спросом.

Изменение издержек производства Значительно различается структура

Источник: мониторинг предприятий, проводимый Банком России (включает всего жилья, вводимого в регионах: во многих юж-

около 12 тыс. предприятий основных видов экономической деятельности).

ных субъектах с высокой долей сельского на-

селения преобладает ввод индивидуальных

домов, тогда как в более урбанизированных

регионах почти все строящееся жилье отно-

сится к категории многоквартирного. Сильно

различается и структура многоквартирного

жилья по классам качества: в регионах с бо-

Ввод жилья в регионах России Рис. 1.5

Источники: Росстат, расчеты Банка России.Жилищное строительство

5 Октябрь 2019 года

лее высокими доходами, как правило, выше строительства это приводило к росту вво-

доля более дорогих квартир комфорт- и биз- да жилья через 1 – 3 года (рис. 1.6). Однако

нес-класса (рис. 1.3). в 2014 – 2017 гг. доходы населения сокраща-

Несмотря на произошедшее в нача- лись. Это стало основной причиной сниже-

ле 2019 г. увеличение показателей ввода, ния спроса на жилье и уменьшения объемов

большинство строительных организаций3 его ввода в 2016 – 2018 годы.

по‑прежнему консервативно оценивают пер- На ограничение спроса на жилье со сто-

спективы роста отрасли. По данным мони- роны доходов указывают результаты опросов

торинга Банка России, ожидания изменения населения. В 2018 г. , по данным ВЦИОМ, 44%

объемов производства с 2017 г. стабилизиро- опрошенных не имели возможности улучшить

вались и остаются на уровнях ниже докри- жилищные условия, несмотря на имевшую-

зисных значений (рис. 1.4). На сравнительно ся необходимость. Это примерно столько же,

низких уровнях остаются и ожидания изме- сколько и в 2007 г. (43%). За прошедшее де-

нения спроса. При этом издержки строитель- сятилетие соотношение между стоимостью

ных организаций, согласно опросу, растут, жилья и доходами практически не измени-

в том числе из‑за начавшегося с середи- лось. В среднем по России в 2018 г. размер

ны 2018 г. перехода к механизмам проектно- среднедушевого месячного дохода равнял-

го финансирования и эскроу-счетам, а также ся стоимости 0,8 кв. м жилья6. По этому по-

из‑за произошедшего повышения НДС. казателю наблюдается высокая региональ-

ная неоднородность (рис. 1.7). Самая низкая

1.2. Факторы спроса на жилье доступность жилья (или покупательная спо-

на первичном рынке собность доходов) наблюдалась во многих

По данным Минстроя России4, уровень регионах с крупными городами и более доро-

обеспеченности жильем в России остает- гой недвижимостью (включая Москву, Санкт-

ся ниже, чем в большинстве стран Восточ- Петербург, Московскую и Ленинградскую об-

ной Европы. Согласно результатам опроса ласти), а также в регионах с более низкими

ВЦИОМ5, население испытывает потребность доходами (в том числе в Ингушетии).

в расширении жилой площади: 39% респон- Доступность ипотечного кредитования

дентов в качестве причины неудовлетворен- Другим важным фактором, влияющим

ности жилищными условиями указали тесно- на формирование спроса на жилье, являет-

ту, 16% – отсутствие своего жилья. ся уровень доступности ипотечного кредито-

Однако факторы со стороны спроса – ди- вания. Несмотря на то, что в 2018 г. ставки

намика доходов населения, демографические по ипотечным кредитам находились на аб-

тенденции, доступность ипотечного кредито- солютных исторических минимумах (под-

вания – в целом оказывают сдерживающее робнее см. подраздел 2.5), охват населения

влияние на жилищное строительство. ипотечным кредитованием остается невысо-

Доходы населения ким. Так, по опросам ООО «инФОМ», доля до-

Восстановление реальных доходов на- машних хозяйств, имеющих ипотечный кре-

селения после кризиса 2008 – 2009 гг. спо- дит, в 2018 г. составляла 12%. По оценкам

собствовало расширению спроса на жилье Банка России7, вносить ежемесячный платеж

и активизации строительных работ. С уче- по ипотеке в среднем по России было спо-

том средней продолжительности цикла

6

То есть стоимость 1 кв. м жилья составляла 125% от

размера среднедушевого месячного дохода.

3

В опросе помимо застройщиков жилья участвовали 7

Расчеты проведены на основании предпосылки, что

также организации, занимающиеся строительством основные параметры кредита (ставка, срок, размер

нежилых зданий и сооружений и инженерной инфра- первоначального взноса), прожиточного минимума

структуры. (для соответствующих членов домохозяйств) и цена

4

Стратегия развития жилищной сферы Российской 1 кв. м первичной недвижимости равны средним вели-

Федерации на период до 2025 года, Минстрой России. чинам за 2018 год. Величина прочих потребительских

5

Результаты опроса ВЦИОМ №3742 от 22.08.2018 расходов предполагается равной двум прожиточным

«Под крышей дома… своего!». минимумам.Жилищное строительство

6 Октябрь 2019 года

Доходы и ввод жилья Рис. 1.6 собно от 27 до 35% семей при покупке но-

(прирост в % к предыдущему году) вого жилья площадью 30 и 18 кв. м в расче-

те на одного человека соответственно8. Доля

25

семей, для которых доступно ипотечное кре-

20

дитование для расширения жилья, значитель-

15 но меняется в зависимости от количества

10 детей (табл. 1.1). Так, среди типичных семей,

5 состоящих из двух родителей и одного ре-

0

бенка, приобрести квартиру в ипотеку смо-

гут 30%, тогда как с тремя детьми – только

-5

5%. При этом доля семей, которые могут вы-

-10

плачивать ипотеку, значительно варьирует-

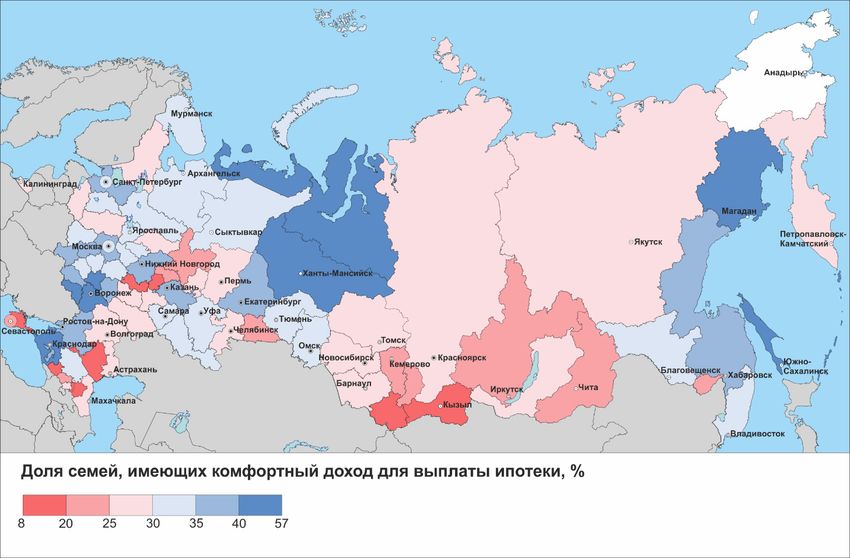

2011 2012 2013 2014 2015 2016 2017 2018

ся по регионам в зависимости от стоимости

Введено общей площади жилых домов жилья, процентной ставки и среднедушево-

Реальные доходы населения го дохода (рис. 1.9). В 2019 г. по итогам по-

слания Президента Федеральному Собранию

Источник: Росстат.

был принят ряд мер, направленных на повы-

Распределение регионов по соотношению Рис. 1.7 шение доступности ипотечного кредитова-

доходов и стоимости жилья в 2018 году

(Количество регионов) ния, в том числе субсидирование процентной

ставки до уровня 6% годовых семьям с двумя

25

и более детьми (см. Приложение 1).

20 Демографическая ситуация

ХМАО, Адыгея, Дагестан,

В 2015 – 2018 гг. в России наблюдалась

15

Москва, Крым, Краснодарский край, КБР, естественная убыль населения, а прирост

Ингушетия, Брянская, Липецкая,

Санкт-Петербург Тамбовская, Курская, обеспечивался исключительно за счет меж-

10 Владимирская области

дународной миграции. Это также ограничи-

ЯНАО, НАО

вало спрос на жилье.

5

В 2020 – 2025 гг. , согласно среднему ва-

0 рианту демографического прогноза Росста-

30 40 50 60 70 80 90 100 110 та, численность населения России сократит-

Отношение доходов к стоимости 1 кв. м, % ся на 0,4%. Количество несовершеннолетних

детей также будет снижаться (рис. 1.8). При

Источники: Росстат, расчеты Банка России.

этом, по данным комплексного наблюдения

Численность населения в среднем варианте Рис. 1.8 условий жизни населения, особую необхо-

демографического прогноза димость в улучшении жилищных условий ис-

(Млн человек)

пытывают именно семьи с несовершенно-

32 152

летними детьми (табл. 1.2). Таким образом,

30 150 демографические условия в средне- и долго-

срочном периодах будут ограничивать рост

28 148

спроса на жилье.

26 146

24 144

22 142

20 140

2019

2020

2021

2022

2023

2024

2028

2029

2030

2031

2032

2033

2025

2026

2027

2034

2035

8

18 кв. м – минимальная нормативная площадь жилья

Дети до 18 лет Население (правая шкала) на одного человека в России, 30 кв. м на одного че-

ловека – средняя обеспеченность жильем в странах

Источник: Росстат. Восточной Европы (по данным Минстроя России).Жилищное строительство

7 Октябрь 2019 года

Доля домохозяйств, способных обслуживать ипотечные кредиты Табл. 1.1

(%)

Жилая площадь (в расчете на одного человека)

18 кв. м 30 кв. м

Все домохозяйства 35,4 26,9

из них с детьми

1 ребенок 30,2 20,9

2 ребенка 16,3 10,8

3 ребенка 5,1 3,1

Источники: Росстат, Банк России, расчеты Банка России.

Доля семей, способных обслуживать ипотечные кредиты Рис. 1.9

(2018 г., % домохозяйств)

Источники: Росстат, расчеты Банка России.

Характеристика жилищных условий домашних хозяйств по наличию детей до 18 лет Табл. 1.2

(2018 г., %)

С детьми Без детей

Домашние хозяйства 50,3 49,7

не испытывающие стесненности 58,5 87,0

испытывающие определенную стесненность 29,8 10,5

испытывающие большую стесненность 11,6 2,4

Размер общей площади в расчете на члена домохозяйства, кв. м 16,5 29,9

Источник: Росстат.Жилищное строительство

8 Октябрь 2019 года

Динамика цен на первичном и вторичном Рис. 1.10 1.3. Цены на жилье

рынках жилья (по всем типам квартир)

Стоимость жилья на первичном и вто-

65 12 ричном рынках растет9 с конца 2017 – нача-

60 9 ла 2018 г. (рис. 1.10), что отражает восстанов-

ление потребительского спроса, отмечаемое

55 6

строительными организациями (рис. 1.11).

50 3

Цены на жилье в новостройках повышают-

45 0 ся опережающими темпами, что может быть

40 -3 вызвано ростом издержек застройщиков,

35 -6

в том числе под влиянием произошедшего

2015 2016 2017 2018 2019 повышения НДС и происходящих изменений

в законодательном регулировании долевого

Вторичный, тыс. руб.

Первичный, тыс. руб. строительства.

Вторичный, годовой прирост, % (правая шкала) За последние годы сильно увеличился

Первичный, годовой прирост, % (правая шкала) разрыв в стоимости квартир среднего и улуч-

Источник: Росстат. шенного качества10, с одной стороны, и элит-

Изменение издержек производства и спроса Рис. 1.11

ных квартир – с другой, за счет опережающе-

на продукцию строительных организаций го роста цен на последние. Если в I квартале

(Баланс ответов, % SA)

2014 г. средняя цена 1 кв. м элитной недвижи-

40 мости составляла 76 тыс. руб. , то в II кварта-

30 ле 2019 г. она увеличилась в 2 раза, до 152 тыс.

20 рублей. При этом стоимость 1 кв. м в кварти-

рах среднего и улучшенного качества, со-

10

ответствующих эконом- и комфорт-классу

0

и составляющих основную часть вводимого

-10 жилья, возросла на 16 – 23%, до 57 – 58 тыс.

-20 руб. (рис. 1.12).

-30 В региональном разрезе наблюдает-

2015 2016 2017 2018 2019 ся значительный разрыв в уровнях цен на

Изменение издержек производства жилье в Москве и остальных регионах: сред-

Изменение спроса на продукцию (услуги) отрасли няя стоимость 1 кв. м в новостройке в Москве

Источник: мониторинг предприятий, проводимый Банком России (включает всего в II квартале 2019 г. составила 195 тыс. руб. ,

около 12 тыс. предприятий основных видов экономической деятельности). в Санкт-Петербурге (втором по этому показа-

Стоимость жилья на первичном рынке Рис. 1.12 телю регионе) – 114 тыс. руб. , а по остальным

(Тыс. руб. за 1 кв. м)

субъектам в среднем – 50 тыс. рублей. По-

вышенные цены на жилье также характерны

65

для Московской области и многих дальнево-

60 сточных и северных регионов с более высо-

кими себестоимостью строительства и сред-

55

9

Цены на жилье не входят в рассчитываемый Росста-

том показатель ИПЦ и не вносят прямой вклад в ди-

50

намику инфляции.

10

В соответствии с методикой Росстата, к квар-

45 тирам среднего качества относятся квартиры в

типовых домах, возможно со смежными комнатами,

40 совмещенным санузлом; к квартирам улучшенного

2015 2016 2017 2018 2019 качества – как правило, с изолированными комната-

ми, улучшенными более просторными планировками,

Квартиры среднего качества (типовые) в домах с более высоким качеством применяемых

материалов и инженерных коммуникаций; к элитным

Улучшенного качества квартирам – квартиры в домах повышенной ком-

фортности, построенных по индивидуальным про-

Источник: Росстат. ектам.Жилищное строительство

9 Октябрь 2019 года

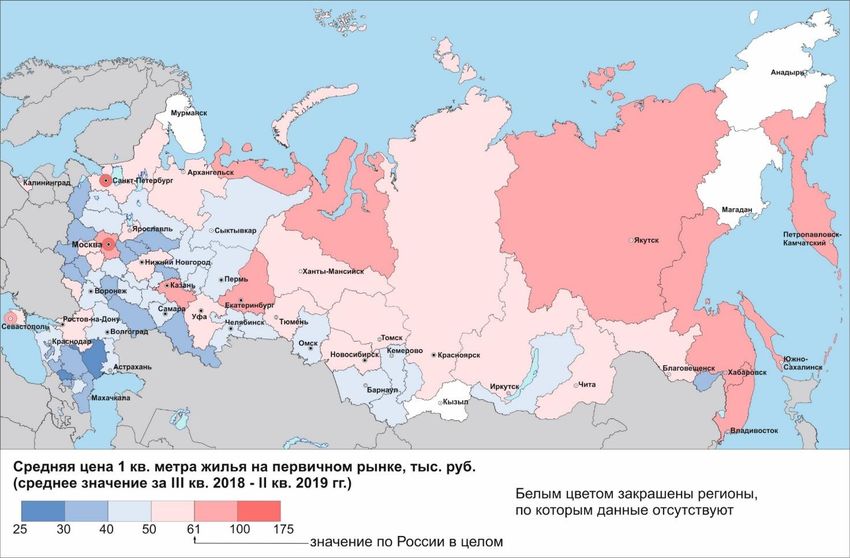

Стоимость жилья на первичном рынке в регионах России в среднем за III квартал 2018 – II квартал 2019 года Рис. 1.13

(Тыс. руб. за 1 кв. м)

Источники: Росстат, Банк России.

Динамика выручки от продаж и количества Рис. 1.14 ним уровнем доходов, а также некоторых

компаний регионов с крупными городами-миллионни-

(Прирост в % к предыдущему году)

ками (рис. 1.13). Наиболее низкая стоимость

20 4,5

жилья – в республиках Северного Кавка-

10 за и отдельных регионах европейской части

0 3,5

России.

-10

2,5

-20 1.4. Финансовое состояние

-30 предприятий в жилищном

1,5

-40

строительстве

-50 0,5 По оценкам Банка России, основан-

2015 2016 2017 2018

ным на данных Росстата и системы «БИР-

Выручка Аналитик» агентства Прайм, спад в россий-

Количество компаний

Выручка, млрд руб. (среднее, правая шкала)

ской экономике в 2015 г. привел к заметному

Выручка, млрд руб. (медиана, правая шкала) сокращению количества компаний, занятых

Источники: Росстат, «БИР-Аналитик», расчеты Банка России. жилищным строительством, и укрупнению

среднего размера строительной компании

(рис. 1.14). Вследствие этого изменился «про-

филь» распределения компаний по размеру

внутри сектора. Так, если в 2014 г. выручку

менее 1 млрд руб. имели почти 60% компа-

ний, то к 2017 г. их доля сократилась до 22%,

а к 2018 г. – уже до 20% (рис. 1.15).Жилищное строительство

10 Октябрь 2019 года

Распределение строительных компаний по размеру выручки Рис. 1.15

(Доля компаний, %)

50 42

45

36

40

35 30

30 24

25

20 18

15 12

10

6

5

0 0

0,8 1,4 2 2,6 3,2 3,8

Выручка, млрд руб.

2014 (правая шкала) 2017 2018

Источники: Росстат, «БИР-Аналитик», расчеты Банка России.

Выручка, себестоимость строительных Рис. 1.16 Посткризисный период для жилищно-

работ и цены производителей го строительства остается неоднородным.

(Прирост в % к предыдущему году)

После роста в 2016 г. суммарная выручка

15

крупных и средних строительных компаний

10 в 2017 г. снова сократилась (на 6,4% к уров-

ню предыдущего года). В 2018 г. суммарная

5 выручка сектора вновь показала небольшие

положительные темпы роста (рис. 1.14).

0

При этом количество компаний, занятых

-5 строительством жилых и нежилых зданий,

продолжает сокращаться второй год подряд,

-10

2015 2016 2017 2018

что в совокупности с ростом выручки свиде-

тельствует о повышении концентрации вы-

Выручка

ручки в секторе жилищного строительства.

Себестоимость

Цены производителей на строительную продукцию По оценкам Банка России, несмотря

на сдержанный рост цен на сырье и материалы,

Источники: Росстат, «БИР-Аналитик», расчеты Банка России.

суммарная себестоимость строительных ра-

Прибыль до налогообложения и рентабель- Рис. 1.17 бот в 2017 – 2018 гг. показывала незначитель-

ность в жилищном строительстве ную опережающую динамику по сравнению

(Прирост в % к предыдущему году)

с темпом роста выручки (рис. 1.16). Вероятно,

60 3,0

такая тенденция является следствием уве-

40 2,5 личения строительства жилья улучшенного

20 2,0 качества, себестоимость строительства ко-

торого больше по сравнению с типовыми

0 1,5

проектами.

-20 1,0 Несмотря на продолжительный период

-40 0,5 слабой динамики спроса на жилье, финан-

совый результат и рентабельность в секторе

-60 0,0

2014 2015 2016 2017 2018 жилищного строительства в 2016 – 2018 гг. ,

по оценкам Банка России, демонстрировали

Прибыль до налогообложения

рост (рис. 1.17). Отчасти это может быть след-

Прибыль до налогообложения к себестоимости, % (правая шкала)

Прибыль до налогообложения к выручке, % (правая шкала) ствием структурной трансформации отрасли,

Источники: Росстат, «БИР-Аналитик», расчеты Банка России. произошедшей в кризисный период, когдаЖилищное строительство

11 Октябрь 2019 года

Распределение строительных компаний Рис. 1.18 многие мелкие финансово неустойчивые ком-

по размеру прибыли до налогообложения пании вынуждены были покинуть рынок. При

(Доля компаний, %)

этом медиана сальдированного финансово-

100

го результата (прибыли до налогообложения)

80

строительных компаний, по оценкам Банка

России, в 2014 – 2018 гг. оставалась вблизи

60 нуля (рис. 1.18). С учетом положительной ди-

намики финансового результата по сектору

40

в целом это дает дополнительные свидетель-

ства сохранения достаточно высокого уровня

20

концентрации прибыли в секторе.

0

-330 -30 570 870 2. Финансирование

Прибыль до налогообложения, млн руб.

жилищного строительства

2014 2017 2018

Источники: Росстат, «БИР-Аналитик», расчеты Банка России. 2.1. Собственные средства

застройщиков

Доля собственных средств застройщи-

ков в структуре финансирования жилищного

строительства в России традиционно невели-

ка. Значительная часть фондируется за счет

средств населения уже на стадии строитель-

ства. Так, по данным АО «ДОМ.РФ», в 2018 г.

собственные средства застройщиков в об-

щем объеме финансирования долевого стро-

ительства11 составляли немногим более 8%.

Размер собственных средств застройщи-

ка может составлять в среднем от 5 до 15%

от инвестиционной стоимости проекта, пла-

нируемого к реализации12. Однако склады-

вающаяся в отрасли практика финансирова-

ния проектов с эскроу-счетами показывает,

что крупнейшие банки-кредиторы подходят

к достаточности капитала застройщика бо-

лее консервативно. Проекты с долей соб-

ственных средств застройщика менее 15%

кредитуются банками под более высокие

ставки, так как уровень кредитоспособно-

сти застройщика оценивается от «достаточ-

ного» до «слабого»13 (более 15% – «высо-

кий» уровень кредитоспособности). Переход

на систему проектного финансирования,

11

По итогам 2018 г. долевое строительство состави-

ло около 70% от общего объема жилищного строи-

тельства.

12

Положение Банка России от 28.06.2017 № 590-П «О

порядке формирования кредитными организациями

резервов на возможные потери по ссудам, ссудной и

приравненной к ней задолженности» (далее – Поло-

жение Банка России № 590-П).

13

Приложение 5 Положения Банка России № 590-П.Жилищное строительство

12 Октябрь 2019 года

по оценкам экспертов, может быть сопряжен до 2032 года16. Кроме того, в ряде регионов

с необходимостью докапитализации отдель- реализуются программы поддержки индиви-

ных застройщиков14. дуального жилищного строительства (ИЖС).

В случае полного перехода отрасли на ме- С 1993 г. такая программа действует в Белго-

ханизм эскроу-счетов, по оценкам АО «ДОМ. родской области, где за счет средств област-

РФ» и рейтингового агентства «Эксперт РА», ного фонда поддержки ИЖС осуществляется

при прочих равных условиях потребуется до- предоставление займов на льготных услови-

капитализация застройщиков на 70 млрд руб. ях. За время существования фонда при его

для соответствия требованиям устойчивости поддержке введено в эксплуатацию более

в 10% достаточности капитала. 7,8 млн кв. м жилья. С 2019 г. пилотный про-

По данным опросов Росстата15, в II кварта- ект по предоставлению льготных ипотечных

ле 2019 г. в строительной отрасли наметились кредитов для строительства ИЖС реализует-

позитивные изменения в оценках обеспечен- ся в Липецкой области.

ности как собственными, так и кредитными Кроме того, в 2019 – 2021 гг. фонду ЖКХ

средствами. Баланс оценки изменения пока- планируется выделить на ликвидацию ава-

зателя, оставаясь в отрицательной зоне, по- рийного жилья в регионах 106,2 млрд руб.17

высился относительно предыдущего квартала (см. Приложение 1). В настоящее время реги-

на 2 п.п. , составив (-2%) за счет сокращения оны работают над формированием программ

доли организаций, в которых уменьшилось и подготовкой заявок в фонд ЖКХ на предо-

заимствование средств. При этом почти каж- ставление финансовой поддержки.

дый четвертый участник опроса (24% опро- В связи с переходом жилищного стро-

шенных) не пользовался «длинными» креди- ительства на проектное финансирование

тами. Минстрой России при участии Банка Рос-

сии разрабатывает два основных механизма

2.2. Бюджетные средства бюджетной поддержки застройщиков:

Развитие жилищного строительства под- –– за счет возвратной финансовой под-

держивается и за счет привлечения на по- держки застройщиков на небанковских ус-

стоянной основе средств из федерального ловиях от Фонда защиты прав граждан –

и региональных бюджетов. В 2019 г. геогра- участников долевого строительства, которая

фия регионов – получателей бюджетных ре- станет возможна благодаря его докапитали-

сурсов расширилась до 42 субъектов Рос- зации из федерального бюджета (в перспек-

сийской Федерации, на софинансирование тиве двух лет бюджетные вливания в этот

99 проектов жилищного строительства в ко- фонд и в АО «ДОМ.РФ» ограничены суммой

торых будет направлено 22,4 млрд руб лей. в 36 млрд руб.18);

Перечень направлений использования суб- –– за счет средств региональных бюдже-

сидий дополнен строительством сетей водо- тов с самостоятельным контролем достройки

и теплоснабжения, а также водоотведения проблемных объектов региональными вла-

для новых районов. стями и с гарантиями завершения таких объ-

Помимо федеральных, в ряде субъектов ектов от субъектов Российской Федерации.

реализуются собственные программы под-

16

Подробнее о программе московской реновации см.

держки жилищного строительства. Наибо- подраздел 3.2.

лее значительная из них – московская про- 17

Постановление Правительства Российской Федера-

грамма реновации, принятая в 2017 г. на срок ции от 16.03.2019 № 278 «О порядке предоставления

в 2019 – 2021 годах субсидий в виде имущественных

взносов Российской Федерации в государственную

корпорацию – Фонд содействия реформированию

14

Расчеты рейтингового агентства «Эксперт РА», жилищно-коммунального хозяйства на обеспечение

данные АО «ДОМ.РФ». устойчивого сокращения непригодного для прожи-

15

Использованы результаты ежеквартальных опро- вания жилого фонда и об особенностях предостав-

сов, проводимых Росстатом среди руководителей ления финансовой поддержки субъектам Российской

более 6 тыс. строительных организаций, различных Федерации».

по численности занятых, в 82 субъектах Российской 18

Поправки в Федеральный бюджет на 2019 – 2021 гг. ,

Федерации, II квартал 2019 года. июнь 2019 года.Жилищное строительство

13 Октябрь 2019 года

Так, вступил в силу закон, который пред-

Система жилищных строительных

полагает создание региональных фондов для

сбережений: опыт Республики

достройки проблемных объектов, а также за-

Башкортостан

кон о передаче страховых премий застрой-

Профессиональным сообществом периоди-

щиков (вознаграждений по договорам по-

чески рассматривается возможность введения

ручительства банков) в Фонд защиты прав механизма банковских вкладов для формиро-

граждан – участников долевого строитель- вания первоначального взноса по ипотеке.

ства19. Одним из вариантов применения такого ме-

ханизма является система жилищных строи-

тельных сбережений (ЖСС). Система ЖСС ис-

2.3. Собственные средства пользует ипотечно-накопительный механизм,

физических лиц который предусматривает покупку жилья в два

этапа: накопление и кредитование.

В России доля собственных средств на- В настоящее время такие программы дей-

селения в структуре финансирования сде- ствуют в Краснодарском крае и Республике

лок по приобретению жилья по сравнению Башкортостан.

Количество участников программы в Ре-

с мировой практикой остается значительной спублике Башкортостан к 2024 г. планируется

(44% против 5% соответственно в 2018 г.20), довести с текущих чуть более 4 тыс. до поч-

но постепенно снижается на фоне активного ти 20 тысяч. Также стоит задача к этому сроку

увеличить до 10% долю кредитов по програм-

развития ипотечного рынка.

ме «Жилстройсбережения» в общем объеме

По данным Росстата, в число возможных выдаваемой в республике ипотеки.

источников денежных средств на покупку В начале 2019 г. Минстрой России предло-

(строительство) жилья населением включа- жил остальным регионам изучить опыт Баш-

кортостана и рассмотреть возможность при-

ются21: продажа имеющегося жилья, средства

менять его на своей территории. Ряд субъек-

материнского капитала, субсидии на приоб- тов России уже проявил заинтересованность.

ретение жилья, другие источники (в том чис-

ле за счет собственных средств) и ипотечный

кредит.

В целом доля собственных средств на- 2.4. Заемные средства

селения в структуре финансирования сни- строительных компаний

жается. Всего с использованием собствен- Жилищное строительство отличается

ных средств в 2018 г. зарегистрировано 44% длинным производственным циклом и зна-

(в 2017 г. – 51%) всех договоров долевого чительными затратами. Преобладание роз-

участия в новостройках, на вторичном рын- ничных покупателей на рынке жилой не-

ке – 50% сделок (годом ранее – 70%)22. движимости усложняет получение крупных

авансовых платежей. И если крупнейшие

строительные компании, реализующие мно-

19

Федеральный закон от 27.06.2019 № 151‑ФЗ «О вне- жество проектов, хотя бы частично могут

сении изменений в Федеральный закон «Об участии покрывать затраты на одни проекты за счет

в долевом строительстве многоквартирных домов

и иных объектов недвижимости и о внесении из-

прибыли от завершения других, то для малых

менений в некоторые законодательные акты Рос- и средних строительных компаний закрывать

сийской Федерации» и отдельные законодательные

акты Российской Федерации», Федеральный закон

разрыв между поступлением выручки и осу-

от 27.06.2019 № 153‑ФЗ «О признании утратившими ществлением расходов без привлечения за-

силу отдельных положений статьи 25 Федерального емных средств сложно. Вследствие этого

закона «О публично-правовой компании по защите

прав граждан – участников долевого строительства строительные компании привлекают заемные

при несостоятельности (банкротстве) застройщи- средства активнее, чем компании других от-

ков и о внесении изменений в отдельные законода-

тельные акты Российской Федерации» и внесении раслей.

изменения в статью 62 Федерального закона «О го- В периоды экономической неопределен-

сударственной регистрации недвижимости».

20

По данным АО «ДОМ.РФ».

ности население предпочитает избегать

21

Сборник Росстата «Жилищное хозяйство в России», крупных трат. Поэтому в периоды экономи-

2016 год. ческого спада строительные компании стал-

22

По данным АО «ДОМ.РФ».Жилищное строительство

14 Октябрь 2019 года

Годовой прирост заимствований Рис. 2.1 киваются с опережающим падением спроса

строительных компаний на их продукцию и, соответственно, выруч-

(%)

ки (и с опережающим ростом – в периоды

80

расширения экономической активности). Ак-

60 тивное использование заемных средств

строительными компаниями усугубляет про-

40

циклический характер их деятельности. В пе-

20 риоды снижения спроса на жилую недвижи-

0 мость и сокращения доходов строительных

компаний многие из этих компаний не могут

-20

обслуживать свои обязательства, что про-

2011 2012 2013 2014 2015 2016 2017 2018 2019

Кредиты строительным компаниям* (ИВП) является в резком росте просроченной за-

Облигации строительных компаний долженности по их кредитам. Снижение ка-

Кредиты всем российским компаниям (ИВП)

чества кредитов строительным компаниям,

Облигации всех компаний

в свою очередь, приводит к более осторож-

* С коррекцией на эффект изменения методологии в январе 2019 года. Исключая

валютную переоценку (ИВП). ному отношению инвесторов ко всем компа-

Источник: Банк России.

ниям отрасли. В этих условиях банки не так

Просроченная задолженность Рис. 2.2 охотно предоставляют кредиты строитель-

по корпоративным кредитам

(% кредитного портфеля) ным компаниям (в том числе и не испытыва-

ющим трудностей), что еще больше усложня-

25

ет ситуацию в отрасли.

20

Этот сценарий реализовался на рос-

сийском рынке в период неопределенно-

15 сти 2014 – 2017 годов. Стремительный рост

просроченной задолженности по кредитам

10 строительным компаниям23 в 2014 – 2016 гг.

(рис. 2.2) ограничивал готовность банков

5 предоставлять новые кредиты компаниям

отрасли. В то же время снизившийся спрос

0

2011 2012 2013 2014 2015 2016 2017 2018 2019

на жилую недвижимость и неуверенность

в экономических перспективах ограничива-

Строительные компании Все компании

ли спрос на кредиты со стороны строитель-

Источник: Банк России. ной отрасли. Портфель кредитов строитель-

ным компаниям в 2015 – 2018 гг. сокращался24

Портфель ипотечных кредитов (ИВП) Рис. 2.3

(Прирост в % к соответствующему месяцу (рис. 2.1).

предыдущего года)

40 1 600 23

Значительная часть просроченной задолженности

по кредитам строительным компаниям приходится

30 1 200 на санированные банки, до начала санации переоце-

нивающие качество кредитов. Поэтому снижение ка-

20 800 чества портфеля кредитов в последние годы связано

не только с ухудшением финансового положения за-

емщиков в этот период, но и с признанием проблем,

10 400

возникших ранее.

24

Здесь и далее приросты кредитного портфеля рас-

0 0 считаны по данным официальной статистической

2011 2012 2013 2014 2015 2016 2017 2018 2019 информации (исходные данные и методологические

комментарии размещены в подразделах «Сведения

Прочие кредиты* о размещенных и привлеченных средствах» и «По-

Кредиты под залог ДДУ казатели рынка жилищного (ипотечного жилищно-

Общий прирост го) кредитования» подраздела «Банковский сектор»

Количество новых кредитов, тыс. шт. (правая шкала) раздела «Статистика» на официальном сайте Банка

* Данные о кредитах под залог ДДУ имеются только с 2016 года. Соответственно, России). Для целей анализа потоков средств между

до 2017 г. прирост кредитов под залог ДДУ не исключается из показателя «Прочие банками и их клиентами прирост валютной состав-

кредиты». ляющей пересчитывается в рубли по среднехроноло-

Источник: Банк России. гическому курсу.Жилищное строительство 15 Октябрь 2019 года Сокращение объема кредитования строи- по сравнению с большинством других отрас- тельной отрасли еще больше ухудшало сред- лей. За шесть месяцев портфель банковских нее качество кредитов (заемщики, способные кредитов строительным компаниям вырос обслуживать свои обязательства, постепенно на 11,1% – почти в 5 раз больше, чем анало- погашали уже имеющиеся кредиты и не при- гичный показатель по корпоративному кре- влекали новые кредиты, в портфеле у банков дитному портфелю в целом. Хотя прирост сосредотачивались кредиты неплатежеспо- кредитования по‑прежнему обеспечива- собным заемщикам). В периоды нестабиль- ли прежде всего компании, занятые в обла- ности в экономике, как правило, наблюдается сти строительства инженерных сооружений, растущий интерес инвесторов к менее риско- строительство зданий также стало вносить ванным финансовым инструментам, в част- положительный вклад в прирост кредитова- ности – замещение кредитов облигациями ния, причем его доля постепенно росла, со- (инструментом менее доходным, но позволя- ставив в II квартале 2019 г. почти 40% при- ющим существенно снизить риск ликвидности роста портфеля кредитов строительным и риск концентрации для инвесторов, а так- компаниям. же привлекать средства более широкого кру- га инвесторов – для эмитентов). В сегменте 2.5. Заемные средства финансирования строительства эта тенден- физических лиц ция была особенно выражена (рис. 2.1), в от- Проциклический характер деятельно- дельные периоды темпы прироста рыночного сти строительных компаний связан не толь- портфеля облигаций строительных компаний ко с использованием заемных средств стро- вдвое превышали общероссийский показа- ительными компаниями, но и с широким тель. В определенной мере это было связа- применением ипотечных кредитов покупа- но с эффектом низкой базы (на начало 2015 г. телями жилой недвижимости. В неблагопри- на строительство приходилось около 2% об- ятные периоды от приобретения квартиры щероссийского портфеля корпоративных об- с большей вероятностью откажутся те граж- лигаций). дане, кому необходимо привлечь кредит для В 2017 – 2018 гг. в строительном секторе этого, чем те, кто использует личные нако- наметились признаки стабилизации. Сокра- пления для финансирования покупки. Ипо- щение портфеля кредитов строительным ком- течные кредиты, предоставляемые гражда- паниям замедлялось, исчерпавшись к кон- нам под залог договоров долевого участия цу периода. Хотя возможности строительных в строительстве (ДДУ), более благоприят- компаний-заемщиков выполнять свои обяза- ны для строительных компаний, так как по- тельства были ограничены, доля просрочен- зволяют сократить привлечение кредитных ной задолженности в кредитном портфеле средств застройщиками и, соответственно, медленно и неустойчиво снижалась. Улуч- уменьшить уязвимость компаний к измене- шение экономической ситуации в сочетании ниям ситуации в экономике. с мерами государственной поддержки ипоте- Для банков ипотечное жилищное креди- ки способствовало восстановлению спроса тование также весьма привлекательно. На- на жилую недвижимость и, соответственно, личие высоконадежного обеспечения дела- заинтересованности строительных компаний ет этот сегмент кредитного рынка наименее в привлечении кредитов и готовности банков рискованным (рис. 2.4). Эффект более низко- их предоставлять. го риска в последние годы компенсирует эф- В первые месяцы 2019 г. в сегменте кре- фект более высоких издержек по розничным дитования строительства наблюдались яв- кредитам, и ставки по ипотеке почти не отли- ные признаки оживления. За февраль-июль чаются от ставок по корпоративным кредитам доля просроченной задолженности в бан- (рис. 2.5). Однако возможность банков нара- ковском портфеле снизилась с 22,5 до 21,6%. щивать ипотечное кредитование ограничива- Банки наращивали кредитование строи- ется длительными сроками таких кредитов, тельных компаний опережающими темпами

Жилищное строительство

16 Октябрь 2019 года

Доля просроченной задолженности Рис. 2.4 что делает банки уязвимыми к процентно-

в портфеле банковских кредитов му риску25. Поэтому наиболее активны в сег-

(%)

менте ипотечного кредитования крупнейшие

18 банки, имеющие возможность формиро-

16

вать долгосрочные пассивы. К началу 2019 г.

14

12 на четыре банка, наиболее активных на ипо-

10 течном рынке, приходилось свыше 80% все-

8 го ипотечного портфеля. Росту доступно-

6 сти долгосрочных финансовых ресурсов для

4

банков, активных на ипотечном рынке, мо-

2

0 жет способствовать развитие рынка ипотеч-

2011 2012 2013 2014 2015 2016 2017 2018 2019 ных ценных бумаг. Однако в 2019 г. рыночный

Ипотечные кредиты населению портфель ипотечных ценных бумаг составлял

Неипотечные кредиты населению менее 10% от общего объема выданных кре-

Крупные компании

Субъекты МСП дитов.

Ипотечное жилищное кредитование отно-

Источник: Банк России.

сится к числу наиболее устойчивых сегмен-

Ставки по рублевым ипотечным кредитам Рис. 2.5 тов кредитного рынка. В 2015 – 2016 гг. , когда

(% годовых)

темпы прироста кредитного портфеля в дру-

18

гих сегментах рынка приблизились к нулю

или даже ушли в область отрицательных зна-

16

чений, на ипотечном рынке наблюдалось

14

лишь замедление роста (рис. 2.3).

12

Одним из факторов такой динамики ипотеч-

10

ного кредитования был рост заинтересован-

8

ности банков в менее рискованных активах,

6

характерный для периодов нестабильности.

4

2011 2012 2013 2014 2015 2016 2017 2018 2019 Так, в 2015 – 2016 гг. на других сегментах кре-

дитного рынка просроченная задолженность

Все ипотечные кредиты

Кредиты под залог ДДУ

достигла многолетних максимумов, в то вре-

Долгосрочные корпоративные кредиты мя как качество портфеля ипотечных креди-

Ключевая ставка тов почти не ухудшилось (рис. 2.4). В соче-

Источник: Банк России. тании с мерами государственной поддержки

ипотечного рынка (прежде всего субсидиро-

Характеристики рынка рублевых Рис. 2.6

ипотечных кредитов ванием ставок по кредитам) и устойчивыми

деловыми отношениями банков с застрой-

19 2,4 щиками это способствовало формированию

18 2,2 более мягкой по сравнению с другими сег-

ментами рынка кредитной политики на рын-

17 2,0

ке ипотеки.

16 1,8

Одним из важнейших трендов послед-

15 1,6 них лет стало устойчивое увеличение сро-

14 1,4 ков ипотечных кредитов (рис. 2.6), расширя-

13 1,2 ющее возможности ипотечных заемщиков.

12 1,0

С одной стороны, увеличение сроков кре-

2011 2012 2013 2014 2015 2016 2017 2018 2019

Средний срок кредита, лет 25

В случае роста ставок на финансовом рынке банки

будут продолжать получать доходы по сформиро-

Средняя сумма кредита, млн руб. (правая шкала) ванному портфелю ипотечных кредитов по старым

ставкам, а нести расходы по привлекаемым сред-

Источник: Банк России. ствам – уже по новым, более высоким ставкам.Жилищное строительство

17 Октябрь 2019 года

дита позволяет сократить сумму ежеме- ко подобная практика, связанная с повышен-

сячного платежа при неизменном объеме ными затратами и рисками как для кредито-

кредита. В результате расширяется круг за- ра, так и для заемщика, распространена мало.

емщиков, доходы которых позволяют обслу- По оценкам Банка России, доля ипотечных

живать обязательства по ипотеке. Если в на- кредитов, первоначальный взнос по которым

чале 2015 г. ипотечный кредит был у 3 – 4% финансируется за счет потребительских кре-

российских семей, то к середине 2019 г. эта дитов, не превышает 4%. Поэтому рынок по-

доля возросла до 10 – 12%26, а индекс доступ- требительского кредитования не является

ности ипотечного кредитования27 за тот же значимым источником финансирования жи-

период вырос почти на треть. С другой сто- лищного строительства.

роны, увеличение сроков кредита позволя- В первые месяцы 2019 г. на российском

ет увеличить объем кредита при сохранении рынке ипотечного кредитования сохраня-

того же ежемесячного платежа, что дает воз- лись тенденции, сложившиеся во второй по-

можность приобретать жилье более высоко- ловине 2018 года. Продолжался рост ипотеч-

го качества. Устойчивый рост средней суммы ных ставок, в апреле достигших двухлетнего

ипотечного кредита, наблюдаемый в послед- максимума – 10,6% годовых. В дальнейшем

ние годы (рис. 2.6), в том числе связанный понижение ключевой ставки Банка России

с удлинением кредитов, на фоне слабой ди- и постепенное снижение долгосрочных ста-

намики доходов населения ведет к постепен- вок на денежном и фондовом рынках приве-

ному сокращению доли стоимости ипотечных ли к восстановлению понижательной дина-

квартир, покрываемой за счет первоначаль- мики ставок, к августу снизившихся до 9,9%

ного взноса. Если в IV квартале 2016 г. кре- годовых.

диты с первоначальным взносом меньше 20% Активность участников ипотечного кре-

стоимости квартиры составляли менее 10% дитного рынка в первом полугодии 2019 г.

от всех выданных кредитов, то к I кварталу оставалась высокой, но несколько снизи-

2019 г. свыше 40% новых кредитов относи- лась. За январь-август банки выдали 783

лись к этой категории28. тыс. новых ипотечных кредитов (на 14,1%

Ипотечные кредиты с низким первоначаль- меньше, чем за тот же период 2018 г.), об-

ным взносом связаны с повышенными риска- щий объем этих кредитов составил 1,72 трлн

ми для банка в случае снижения цен на недви- руб. (на 5,2% меньше, чем за тот же период

жимость. Поэтому банки (как под влиянием предыдущего года). В значительной мере со-

мер Банка России по сдерживанию более ри- кращение объемов операций на ипотечном

скованных направлений кредитования, так рынке было связано со снижением привле-

и в рамках собственного риск-менеджмента) кательности операций по рефинансирова-

предлагают менее привлекательные условия нию кредитов в условиях повышения ипотеч-

по таким кредитам. В связи с этим отдель- ных ставок. На фоне снижения активности

ные заемщики могут использовать для опла- участников рынка за январь-август 2019 г.

ты первоначального взноса альтернативные банковский портфель ипотечных кредитов

источники заемных средств (прежде всего без учета приобретенных прав требования

нецелевые потребительские кредиты). Одна- увеличился на 0,72 трлн руб. (на 9% меньше,

чем за тот же период 2018 г.). Годовые темпы

26

По данным регулярного опроса «Измерение инфляци- прироста ипотечного портфеля замедлились

онных ожиданий и потребительских настроений на (с 23,4 до 19,0%), в том числе в связи с опе-

основе опросов населения».

рациями по секьюритизации ипотечных кре-

27

Индекс показывает, какое количество квадратных

метров жилой недвижимости может купить физиче- дитов.

ское лицо с привлечением ипотечного кредита, на- Тенденция к удлинению сроков кредитова-

правляя на его обслуживание половину заработной

платы. См. врезку 2 в Обзоре финансовой стабиль- ния и росту средней суммы кредита в 2019 г.

ности за II – III кварталы 2018 года. сохранилась, но скорость этих процессов су-

28

См. Обзор финансовой стабильности, выпуски

щественно изменилась (рис. 2.6). С одной

за II – III кварталы 2017 г. и IV квартал 2018 – I квар-

тал 2019 года. стороны, заметно ускорился рост средне-Жилищное строительство

18 Октябрь 2019 года

Задолженность по ипотечным Рис. 2.7 го срока кредита. За первые восемь месяцев

жилищным кредитам по регионам 2019 г. он увеличился на 1,4 года – больше,

(Прирост в % к соответствующему месяцу

предыдущего года) чем за весь 2018 год. Такой динамике сроч-

45 ности кредитования наряду с отмеченными

40 выше факторами благоприятствовали стаби-

35 лизация инфляции, способствовавшая сни-

30

жению оценки процентного риска и вос-

25

становлению интереса частных вкладчиков

20

15

к долгосрочным депозитам, а также ожив-

10 ление на рынке ипотечной секьюритизации.

5 С другой стороны, рост средней суммы ипо-

0 течного кредита замедлился. За январь-ав-

2015 2016 2017 2018 2019

густ она выросла на 2% (за аналогичный

Россия ЦФО СФЗО период 2018 г. – на 7%)29. Одной из причин

ЮФО ПФО УФО этого могут быть меры Банка России, направ-

СФО ДФО СКФО

ленные на сдерживание кредитования с низ-

Источник: Банк России.

ким первоначальным взносом.

Региональная структура ипотечного Рис. 2.8 В разрезе федеральных округов после

кредитного рынка на 1 сентября 2019 года

(Доля, %) ускорения роста ипотечного кредитова-

ния в 2018 г. – первые месяцы 2019 г. нача-

ДФО СКФО ла формироваться тенденция к замедлению

СФО 6,1 2,3 темпов его наращивания. К началу сентября

11,2 ЦФО 2019 г. годовые темпы прироста задолжен-

30,7

ности по ипотечным кредитам находились

в диапазоне от 13 до 24% (рис. 2.7). Большая

УФО

11,3

часть ипотечных кредитов по‑прежнему при-

ходится на население ЦФО (рис. 2.8). По дан-

СЗФО ным АО «НБКИ», наибольший средний раз-

12,5 мер ипотечного кредита в I квартале 2019 г.

ПФО ЮФО

18,7 (среди 30 регионов – лидеров по объемам

7,3

данного вида розничного кредитования) был

зафиксирован в Москве (4,68 млн руб.), Мо-

Источник: Банк России. сковской области (3,52 млн руб.), Ямало-Не-

нецком АО (2,96 млн руб.), Санкт-Петербурге

Условия ипотечного кредитования Рис. 2.9

(п.п.) (2,94 млн руб.) и Ленинградской области

(2,75 млн руб.). Условия ипотечного кредито-

5 вания в 2018 г. смягчались во всех округах,

Ужесточение условий

однако уже в I квартале 2019 г. наметилось

0

их некоторое ужесточение в регионах ЦФО,

-5 ЮФО и СКФО. В II квартале 2019 г. ужесточе-

ние условий продолжилось в СКФО и отме-

-10

чено в ДФО (рис. 2.9).

-15 Самый быстрый рост среднего размера

ипотечного кредита (среди 30 регионов –

-20 лидеров по объемам данного вида рознич-

Смягчение условий

-25

РФ ЦФО СЗФО ЮФО ПФО УФО СФО ДФО СКФО 29

Средняя сумма рассчитывается как отношение сум-

I 2018 II 2018 III 2018 IV 2018 I 2019 II 2019 марного объема новых кредитов, выданных за месяц,

к общему количеству новых кредитов за месяц. Пока-

затель за август сопоставлялся с аналогичным по-

Источник: Банк России. казателем за декабрь предшествующего года.Жилищное строительство

19 Октябрь 2019 года

ного кредитования), по данным АО «НБКИ», устойчивость строительной отрасли (под-

продемонстрировали Воронежская область робнее о финансовом состоянии строитель-

(+27,7%), Республика Татарстан (+27,3%), При- ных компаний см. подраздел 1.4).

морский край (+23,8%), а также Республика Целевая модель финансирования предус-

Саха (Якутия) (+23,1%) и Волгоградская об- матривает замену средств дольщиков бан-

ласть (+23,0%). Наименьшие темпы приро- ковским кредитованием. По оценкам АО

ста размера ипотечного кредита были от- «ДОМ.РФ», это потребует роста кредитова-

мечены в Свердловской области (+4,1%), ния застройщиков с 0,6 трлн руб. в 2018 г.

Пермском крае (+6,5%), Ямало-Ненецком АО до 6,4 трлн руб. в 2024 году. Такое расши-

(+8,6%), Москве (+8,9%) и Московской обла- рение кредитования является существенным,

сти (+9,3%). но в целом возможным для уполномоченных

банков. По оценкам, это не приведет к про-

3. Институциональные блемам с ликвидностью банков, так как эти

изменения на рынке кредиты будут фондироваться средствами

жилья дольщиков на счетах эскроу. Также, по оцен-

кам Банка России, рост кредитования не бу-

дет препятствовать выполнению уполномо-

3.1. Переход к проектному ченными банками нормативов достаточности

финансированию капитала.

жилищного строительства Внедрение схемы финансирования жи-

с использованием эскроу- лищного строительства через счета эскроу

счетов будет иметь двоякое влияние на рынок ипо-

Банк России c 2017 г. участвует в созда- течного жилищного кредитования. С одной

нии нового механизма финансирования жи- стороны, при реализации подобной схемы

лищного строительства. Этот механизм на- риски кредитора меньше, чем при традици-

правлен на поэтапное замещение средств онном ипотечном кредитовании (требова-

граждан, привлекаемых для создания жилья, ния банка к ипотечному заемщику обеспе-

банковским кредитованием и иными форма- чены деньгами, лежащими на счете эскроу,

ми финансирования. До настоящего време- а не требованиями к застройщику на получе-

ни основным источником финансирования ние еще не построенной квартиры).

долевого строительства являлись средства Меньший риск по кредитам будет способ-

участников долевого строительства (да- ствовать снижению ипотечных ставок. Уже

лее – дольщики), привлеченные застройщи- сейчас ряд банков предлагает пониженные

ками (рис. 3.1, подробнее см. раздел 2). Та- ставки по ипотечным кредитам, предоставля-

кая структура фондирования несет риски как емым в рамках схемы проектного финансиро-

для дольщиков, так и для самих застройщи- вания с использованием эскроу-счетов.

ков в виде отсутствия стабильного фондиро- С другой стороны, в целях защиты ипотеч-

вания. ных заемщиков к банкам, в которых открыты

Помимо защиты прав дольщиков, переход эскроу-счета, предъявляются особенно жест-

на проектное финансирование позволит ста- кие требования, что ограничивает круг бан-

билизировать финансовые потоки в строи- ков, которые могут участвовать в реализации

тельной отрасли, повысить их прозрачность данной схемы. Банк – кредитор по ипотеке

и исключить риски нарушения сроков оплаты и банк, в котором открыты эскроу-счета, мо-

работ перед контрагентами. Кроме того, про- гут различаться. Однако финансовая схема,

ектное финансирование позволит исключить в которой задействованы два банка, сложна

практику необоснованного снижения (дис- и неудобна для заемщика и прибегать к ней

конта) цен на первых этапах строительства, заемщики будут только в том случае, если она

что также снизит риски проектов. Таким об- будет приносить очевидную финансовую вы-

разом, новый механизм повысит финансовую году. Соответственно, если ставки по ипотеч-Вы также можете почитать