STRATEGY Инвестиционная стратегия I полугодие 2019 г - КИТ Финанс Брокер

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

STRATEGY

Инвестиционная

стратегия

I полугодие 2019 г.

Василий Копосов

v.koposov@brokerkf.ru

Дмитрий Баженов

d.bazhenov@brokerkf.ru

1

CONTENT СОДЕРЖАНИЕ Главное Рынок нефти Экономика. США Экономика. Европа Экономика. Россия Валютный рынок Долговые рынки. Рублевая зона Долговые рынки. Долларовая зона Долговые рынки. Зона евро Акции. Общая картина Акции. США Акции. Европа Акции. Россия Акции. Россия. Модельный портфель Обзор отраслей российского рынка акций Заключение

ГЛАВНОЕ

MAIN

Мировые рынки в начале 2019 г. стоят на интересной развилке: с

одной стороны, все больше косвенных индикаторов указывают не

только на замедление мирового экономического роста, но и на

приближение рецессии в экономике США и Европы, очередное

торможение Китая и смену сырьевого цикла. С другой, необходимо

понимать, что эти процессы не быстрые, и в реальности рецессия

если и начнется, то не ранее 2020 г. В следующие 12 месяцев у

мировых финансовых регуляторов есть шанс попробовать что-то

изменить.

Таким образом, рецессия – вероятностное понятие, тогда как

отличные финансовые результаты корпораций – факт. В конце

2018 г. акции упали слишком сильно, и в 2019 г. мы, вероятнее

всего, увидим попытки быстрых повышательных коррекций.

Ключевые тезисы:

Ожидаем стабилизации нефтяных котировок в коридоре $55-65 за

баррель Brent. Ситуация на физическом рынке сбыта складывается в

пользу сохранения мировых объемов добычи на нынешних уровнях, что

среднесрочно, за счет догоняющего спроса, позволит устранить

возникший дисбаланс.

Процесс ужесточения денежно-кредитной политики в США замедлится.

Допускаем однократное повышение ставки ФРС в мае или июне, но

только при условии временной стабилизации финансовых рынков.

ЕЦБ воздержится от ужесточения ДКП в первом полугодии. Ситуация в

банковском секторе Европы продолжит ухудшаться. Возможны дефолты по

обязательствам, списание субординированных долгов, укрупнение и

огосударствление сектора.

Мировой FX – гонка за первенство среди худших. Все мировые валюты

выглядят слабо, лучшую динамику продемонстрирует валюта,

испытывающая меньше трудностей. В первом полугодии 2019 г. мы

рекомендуем оставаться в долларе, диверсифицируя портфель

швейцарским франком.

STRATEGY от 14/01/2019 www.brokerkf.ru 3

ГЛАВНОЕ

MAIN

В РФ в отношении зарплат, рубля, инфляции, рецессии причин для паники

нет, но и нет никаких предпосылок для реального ускорения

экономической активности. Ожидаем ускорения инфляции до 6% к

середине полугодия. Вероятность повышения ставки ЦБ до конца

полугодия оцениваем 50 на 50.

Прогноз коридора USDRUB на первое полугодие 2019 г. – 69 руб. +/-2

руб. Мы считаем факторы в пользу роста и снижения национальной

валюты сбалансированными и уравновешивающими друг друга, а

распродажи конца декабря 2018 г. эмоциональными и фундаментально не

обоснованными.

До конца первого квартала нет оснований для удлинения дюрации

облигационных портфелей в рублях, а также для замещения variable

coupon облигаций бумагами с фиксированным купоном. Рекомендуем

удерживать средневзвешенную дюрацию портфеля рублевых облигаций в

пределах 1,8-2,5 лет, треть портфеля инвестировать в облигации с

переменным купоном, привязанным к инфляции, ставке ЦБ РФ, ставке

RUONIA. В оставшуюся часть портфеля включать амортизационные

облигации, торгующиеся ниже номинала.

Оптимальный портфель евробондов в долларе в нашем понимании

представляет собой сбалансированное соотношение бондов

высококачественных эмитентов, представляющих преимущественно

developed markets с дюрацией 5-10 лет, и коротких бондов с низким

рыночным риском и риском дефолта.

Рыночный риск длинных евровых бондов должен настораживать, но мы не

видим оснований для спешного укорачивания дюрации номинированных

в европейской валюте портфелей. Скорее всего, ситуация не сильно

изменится в течение первых шести месяцев 2019 г.

Базовый прогноз по фондовому рынку США – боковое движение S&P 500

в коридоре 2400-2750 пунктов. В центре внимания – корпоративные

отчеты. Если корпорациям внезапно удастся отчитаться лучше консенсуса

за Q4 2018 – Q1 2019 – S&P 500 может ненадолго вернуться к

историческому максимуму. Вероятность оптимистичного развития событий

не превышает 20%.

STRATEGY от 14/01/2019 www.brokerkf.ru 4

ГЛАВНОЕ

MAIN

Рекомендуем избегать европейских акций, за исключением долгосрочной

покупки дивидендных акций в EUR и GBP как альтернатива евробондам в

аналогичных валютах. В 2019 г. есть возможность сформировать портфели

с дивидендной доходностью выше 5% годовых в названных валютах.

60% компаний из базы расчета индекса Мосбиржи в 2019 г. могут

ухудшить финансовые показатели. Смотрим с умеренным негативом на

перспективы российского рынка. Планируем отыгрывать отдельные

истории в отдельных секторах.

Копосов Василий

STRATEGY от 14/01/2019 www.brokerkf.ru 5

РЫНОК НЕФТИ

BARREL

В первом полугодии 2019 г. мы ожидаем стабилизации нефтяных

котировок в коридоре $55-65 за баррель Brent. Декабрьские

распродажи, скорее всего, носят избыточный характер,

вследствие чего цена корректируется к более справедливым

значениям. Ситуация на физическом рынке сбыта складывается

в пользу сохранения мировых объемов добычи на нынешних

уровнях, что среднесрочно, за счет догоняющего спроса,

позволит устранить возникший дисбаланс.

Цены на нефть во втором полугодии 2018 г. сполна ощутили на себе

дисбалансы спроса и предложения. И рост выше $85, и падение ниже

$50 – есть следствие перевеса сперва спроса над предложением, а затем

наоборот. Деривативная составляющая нефтяного рынка в этом смысле

лишь ускоряла динамику нефтяных котировок, но не задавала

направление движения.

Зависимость цен от состояния спроса и предложения сохранится и в 2019

г. В соответствии с прогнозом EIA в новом году спрос будет превышать

предложение на 0,5-1,0 млн б/с:

104 2

102 1,5

100

1

98

0,5

96

94 0

92 -0,5

90

-1

88

-1,5

86

84 -2

82 -2,5

Сальдо спроса и предложения Сальдо спроса и предложения, прогноз

Предложение, млн б/с Спрос, млн б/с

Предложение, прогноз Спрос, прогноз

Источник: EIA, Reuters, КИТ Финанс Брокер

STRATEGY от 14/01/2019 www.brokerkf.ru 7

РЫНОК НЕФТИ

BARREL

Если новая сделка ОПЕК+ будет безукоризненно исполняться, это решит

проблемы нефтяного рынка в 2019 г. Запланированного снижения

добычи на 1,2 млн б/с хватит для полной компенсации дисбаланса. Если в

отчетах ОПЕК+ за январь-февраль мы увидим реальное снижение добычи,

соответствующее подписанным договоренностям, цены могут вернуться в

район $70 за барр.

Это оптимистичный сценарий, вероятность реализации которого не

велика. Падение цен в конце 2019 г. является следствием как раз

скептической оценки рынка перспектив реализуемости нового

соглашения ОПЕК+:

Во-первых, многие участники ОПЕК+ очевидно не хотят снижать

добычу - внутри картеля масса разногласий, о чем свидетельствует в

том числе и выход из него Катара. Россия и Саудовская Аравия,

фактически обеспечившие успех предыдущей сделки, проиграли

лидерство на рынке США – именно американские сланцевые

добытчики стали бенефициарами соглашения.

График добычи нефти

12000

Нефтяная сделка ОПЕК+:

11500

согласование

11000 подписание

10500

10000

Тыс. б/с

9500

9000

Иранские

8500 санкции

8000

7500

7000

Ноябрь 2013 Август 2014 Май 2015 Февраль 2016 Ноябрь 2016 Август 2017 Май 2018

Россия Саудовская Аравия США

Источник: Reuters

STRATEGY от 14/01/2019 www.brokerkf.ru 7

РЫНОК НЕФТИ

BARREL

За периметр сделки вынесен Иран, который потенциально может

добавить на рынок до 1 млн б/с, если ему удастся договориться с ЕС о

механизме обхода американских санкций. Но возможно и обратное

развитие событий: иранский экспорт может обрушиться после 7 мая –

даты, когда заканчивается период работы режима исключений из

санкций для некоторых стран в том числе Китая, Индии, Японии и

Турции.

Потенциал существенного наращения добычи есть у Венесуэлы и

Ливии, но внутренние проблемы едва ли позволят его реализовать в

первом полугодии 2019 г.

Сланцевая добыча не будет снижаться даже при сохранении нынешних

цен на нефть: во-первых, сланцевикам удалось неплохо поработать над

сокращением себестоимости добычи. Она по-прежнему варьируется от

месторождения к месторождению, но в целом $45 за барр. – максимум,

который платят сланцевики. Во-вторых, наученные горьким опытом

прошлых лет нефтепроизводители хеджируют поставки. Производители

хеджируют 25-50% добываемой нефти, так что эффект падения цен для них

частично компенсируется.

Таким образом, нынешняя ситуация способствует не сокращению

добычи, а ее заморозке на уровнях немного ниже нынешних.

Стабилизация котировок в районе $55-65 за барр. Brent позволит себя

комфортно чувствовать всем участникам рынка. Более серьезное

падение цен на нефть возможно только при условии полного

игнорирования лидерами ОПЕК+ заключенного соглашения. Рост – при

условии наоборот максимально дисциплинированного исполнения

договора.

Копосов Василий

STRATEGY от 14/01/2019 www.brokerkf.ru 7

ECONOMICS

ЭКОНОМИКА. США

Экономические индикаторы экономики США в порядке, но

американский долговой рынок голосует за рецессию в США в

перспективе 1-2 лет. Однако экономические индикаторы –

запаздывающий показатель, тогда как финансовые –

опережающий. Наш базовый сценарий на 2019 г. предполагает

торможение экономического роста США, ухудшение

макроэкономического окружения, корректировку политики ФРС,

ухудшение ситуации в корпоративном секторе. Наступление

рецессии в 2019 г. видится маловероятным.

Инверсия доходности US Treasuries и ее значение

Инверсия кривой доходности UST означает, что доходность более коротких

облигаций в моменте превышает доходность более длинных. Это считается

предвестием рецессии в экономике соответствующей валютной зоны,

говорит о страхах инвесторов относительно короткой временной

перспективы и ожиданиях снижения ставок в отдаленной перспективе.

Кривая инвертировалась 3 декабря 2018 г. – доходность трехлетних UST

составила 2,827% годовых, пятилетних – 2,816% годовых.

0#USBMK= 1M - 30Y

YC; 0#USBMK=; Native Bid; Historical(03.12.2018); 30Y; 3,252 Yield

3,35

3,3

3,252

3,25

3,2

3,15

3,1

3,05

3

2,95

2,9

2,85

2,8

2,75

2,7

2,65

2,6

2,55

2,5

2,45

2,4

2,35

2,3

2,25

2,2

Auto

1M 3M 6M 1Y 2Y 3Y 5Y 7Y 10Y 30Y

Источник: Reuters

STRATEGY от 14/01/2019 www.brokerkf.ru 9

ECONOMICS

ЭКОНОМИКА. США

Это важное событие, оно будет оказывать влияние на рынки в

среднесрочной перспективе, но в краткосрочной перспективе не должно

провоцировать обвал рынка акций а-ля 2000/2007 гг.

За последние 30 лет форма кривой UST дважды принимала

инвертированную форму, это не приводило к падению рынка и рецессии

сразу же, хотя оба раза стало опережающим индикатором грядущих

проблем:

Дата, когда кривая Динамика S&P 500 до

Время до следующего

первый раз Реакция S&P 500 следующего

фондового кризиса

инвертировалась фондового кризиса

28 сентября 2005 -3,3% за две недели 23 месяца +31,2%

17 декабря 1997 -3,6% за неделю 34 месяца +69,9%

Политика ФРС

Ни в 1997, ни в 2005 гг. ФРС не корректировала свою политику, реагируя на

инверсию кривой доходности UST. В 2005 г. ставка росла еще 9 месяцев

после того, как кривая инвертировалась. Обновленный в декабре 2018 г.

прогноз ФРС предполагает тоже самое, что происходило 13 лет назад: до

2020 г. запланировано еще три повышения:

Риторика главы ФРС позволяет предполагать, что в начале года ФРС

вероятнее всего не будет спешить с повышением ставки. Более того,

консенсус Bloomberg оценивает вероятность того, что ставка будет

сохранена на нынешнем уровне до конца 2019 г. в 70%.

STRATEGY от 14/01/2019 www.brokerkf.ru 10ECONOMICS

ЭКОНОМИКА. США

Мы считаем, что определяющим фактором для Федрезерва в первом

полугодии 2019 г. будут не столько макроэкономические данные, сколько

ситуация на фондовом рынке. Если она стабилизируется, то ставка может

быть повышена на 25 б.п. на майском или июньском заседании, но даже это

не отменяет того факта, что динамика ужесточения денежно-кредитной

политики серьезно замедляется.

Макроэкономические ожидания

ФРС прогнозирует замедление темпов роста ВВП в 2019-2020-х гг.:

ВВП США, г/г, прогноз ФРС

5

4

3

2

1

0

-1

-2

Источник: Reuters, прогноз ФРС

Схожее замедление темпов роста ВВП наблюдалось в 2006-2007-х гг.: ВВП

оставался положительным, но темп прироста замедлялся. Тоже самое с

промпроизводством. Индексы деловой активности ушли ниже 50 пунктов

только в 2008 г. То есть макропоказатели – явились запаздывающим

индикатором, а состояние долгового рынка – опережающим. В этом смысле

ситуация 2018-2019-х гг. снова похожа на 2005-2007 гг.

STRATEGY от 14/01/2019 www.brokerkf.ru 11ECONOMICS

ЭКОНОМИКА. США

Еще один фактор, намекающий на приближение рецессии – ситуация в

корпоративном секторе США. Корпоративный долг по оценкам Moody’s

достиг 45% американского ВВП. Ранее это всегда либо являлось

предвестием рецессии, либо происходило одновременно с ней:

Источник: Moody’s

Рост величины корпоративного долга, сопряженный с повышением ставок

негативно отразится на прибыльности американских корпораций.

Таким образом, мы не можем игнорировать факт того, что проблемы в

американской экономике зреют. Но как показывает история, этот процесс

долгосрочный, он займет около года, а возможно и больше. Проблемы

американской экономики – повод переоценить свое отношение к рискам

американского рынка, ограничить аллокацию на американские рисковые

активы, фиксировать позиции в акциях на отскоках, постепенно

увеличивать аллокацию в портфелях на безопасные активы.

Копосов Василий

STRATEGY от 14/01/2019 www.brokerkf.ru 12ECONOMICS

ЭКОНОМИКА. ЕВРОПА

Европейские проблемы растут как снежный ком. ЕЦБ нужно

спасать банки, для этого повышать ставки. Но экономические

показатели не дают оснований для изменения параметров

денежно-кредитной политики. Как ЕЦБ выйдет из ситуации –

узнаем в 2019 г.

Макроэкономические ожидания

Согласно прогнозу ЕЦБ экономические индикаторы еврозоны

стабилизируются. Речь идет об их вариабельности в пределах десяти

базисных пунктов, что по сути близко к статистической погрешности.

ВВП и инфляция в еврозоне, прогноз ЕЦБ

5

4

3

2

1

0

-1

-2

-3

-4

-5

ВВП Инфляция

Источник: Reuters, прогноз ЕЦБ

Инфляция удержится ниже 2%-ного таргета ЕЦБ, что свидетельствует о низкой

итоговой эффективности завершенной в 2018 г. программы европейского

QE и формально не дает ЕЦБ аргументов в пользу повышения процентной

ставки.

STRATEGY от 14/01/2019 www.brokerkf.ru 13ECONOMICS

ЭКОНОМИКА. ЕВРОПА

ЕЦБ: завершение QE и его последствия Баланс ФРС vs Баланс ЕЦБ

Программа европейского 5000

QE была запущена в 4500

2015 г., объемы 4000

ежемесячной скупки

3500

активов снижались на

Млрд

3000

протяжении всего 2018 г.,

но при этом баланс ЕЦБ 2500

рос и достиг рекордных 2000

4,7 трлн евро: 1500

Январь 2013 Апрель 2014 Июль 2015 Октябрь 2016 Январь 2018

ECB FED

Источник: Данные ФРС и ЕЦБ

Дальнейшие шаги ЕЦБ сложно прогнозируемы: с одной стороны,

первоначальная логика, закладывавшаяся регулятором, предполагала

повышение ставки во втором полугодии 2019 г. и, вероятно, дальнейший

отказ от реинвестирования купонов, по аналогии с ФРС. ЕЦБ необходимо

спасать собственные банки, страдающие от отрицательных ставок. Кроме

того, ЕЦБ нужно иметь пространство для маневра в том случае, если

экономике снова понадобятся стимулы.

С другой, относительно ВВП европейский регулятор напечатал больше евро,

нежели американский, поэтому последствия от сжатия ликвидности могут

быть сильнее. Особенно на фоне слабых показателей экономического роста.

Таким образом, в первом полугодии 2019 г. мы не ждем от ЕЦБ шагов к

ужесточению ДКП. Вполне вероятно, что денежно-кредитная политика

останется неизменной и во втором полугодии, что негативно и для

европейских банков, и для валюты.

Политика: временная передышка

В 2018 г. новое итальянское правительство пошло на открытый конфликт с

Еврокомиссией, предложив не соответствующий европейским стандартам

проект бюджета. В конечном счете сторонам удалось договориться, но

скорее всего это временное перемирие.

В Испании выборы в 2020 г., в Германии в 2021 г. В обеих странах лидеры

сменятся, причем набирают силу правые кандидаты. Все это в будущем

дестабилизирует политическую ситуацию в еврозоне, но в 2019 г. не будет

оказывать значимого воздействия.

Копосов Василий

STRATEGY от 14/01/2019 www.brokerkf.ru 14ECONOMICS

ЭКОНОМИКА. РОССИЯ

Состояние российской экономики снова можно назвать любимым

словом российских политиков – стабильное. Экономический рост

отложен «на потом» - он будет стимулироваться бюджетными

тратами и «патриотичными» инвестициями крупнейших

корпораций. В отношении зарплат, рубля, инфляции, рецессии

причин для паники нет, но и нет никаких предпосылок для

реального ускорения экономической активности.

Темпы экономического роста в РФ стабилизировались вокруг 1,7-1,8%. Это

хуже большинства прогнозов на 2018 г., фактически реального ускорения

роста экономики не происходит. При этом ускоряется инфляция, что является

следствием не возрастающей экономической активности, а роста

фискальной нагрузки и девальвации рубля.

Боковой тренд ВВП и плавное ускорение инфляции ожидаются и в 2019 г.:

Источник ВВП Инфляция

ЦБ РФ 1,2-1,7% 5,0-5,5%, до 6,0% в марте

Минэкономразвития 1,3% 4,3%

МВФ 1,8% 5,7%

Сбербанк 1,4-2,0% 4,0-5,0%

Консенсус Bloomberg 1,5% 4,9%

Самый пессимистичный взгляд на 2019 г. у Минэкономразвития. В МЭР

ожидают, что 2019 станет годом адаптации к новым условиям (прежде всего

росту фискальной нагрузки), в результате чего экономика притормозит.

Однако в любом случае разница в прогнозных оценках не существенна.

Роста экономики, опережающего развитые страны и способствующего

притоку капитала в РФ мы не увидим. Основным двигателем экономики

останется государство, а не частный бизнес.

STRATEGY от 14/01/2019 www.brokerkf.ru 15ECONOMICS

ЭКОНОМИКА. РОССИЯ

Инфляция и ставки

Именно инфляция спровоцировала ЦБ не только остановить процесс

смягчения ДКП, но и дважды повысить ключевую ставку в 2018 г. ЦБ

стремится превентивно ограничивать темп роста цен, заранее повышая

стоимость денег в экономике.

Составляющие роста инфляции

6,0% Девальвация

0,3%

5,0% Топливо

0,7%

4,0% НДС 1,1%

3,0%

2,0%

3,5% 3,5%

1,0%

0,0%

Инфляция Октябрь 2018 Инфляция 2019

Пик роста потребительских цен придется на первый квартал 2019 г.

Причины и в НДС, и в росте цен на топливо, которые имеют отложенный

эффект, и безусловно в девальвации нацвалюты. На пиках первого квартала

инфляция может достигать 5,5-6,0% г/г.

Пик инфляции

в Q1 2019

Замедление при

«хорошем»

раскладе, без

санкций и пр.

STRATEGY от 14/01/2019 www.brokerkf.ru 16ECONOMICS

ЭКОНОМИКА. РОССИЯ

В базовом прогнозе во втором полугодии инфляция замедлится, но базовый

прогноз не предполагает каких-либо форс-мажоров – санкций или чего-то

еще, приводящего к оттоку капитала из РФ и ослаблению нацвалюты.

ЦБ продолжит таргетировать инфляцию. Чем сильнее темп роста

потребительских цен отклоняется от прогноза, тем выше вероятность

повышения ключевой ставки центрального банка. В сегодняшней ситуации

это значит, что как минимум до конца первого квартала у ЦБ РФ нет

оснований для снижения процентной ставки. Вероятность ее сохранения или

повышения оценивается нами 50/50.

В таких условиях как минимум до конца первого квартала 2019 г. нет

причин возвращаться в облигации с фиксированным доходом. Ожидаемая

доходность будет ниже variable-coupon бондов, купонные ставки по которым

приблизятся к бумагам с фиксированной доходностью, но цена

относительно номинала будет более стабильной.

Копосов Василий

STRATEGY от 14/01/2019 www.brokerkf.ru 17CURRENCY ВАЛЮТНЫЙ РЫНОК Динамика мировых валют в 2019 г. будет представлять из себя соревнование на получение номинации лучшего среди худших. Все валюты сами по себе будут слабее, чем в предыдущие годы. Лучшую динамику покажут валюты, представляющие экономику, накопившую меньше проблем. Развивающиеся рынки и рубль Глобальная причина снижения валют сегмента emerging markets в 2018 г. - переоценка аппетита к риску на фоне роста долларовых ставок, сильного доллара, опасений замедления мировой экономики и разворота сырьевого цикла. Локальные причины – санкции в отношении РФ, скандалы Эрдогана, помощь МВФ Аргентине и пр., они не определяют тренд, а лишь ускоряют/замедляют динамику изменения котировок нацвалют. В начале 2019 г. названные нами глобальные проблемы остаются нерешенными, за исключением перспектив непосредственно доллара. Замедление темпа роста повышения процентных ставок ФРС поспособствует временному потеплению отношения к развивающимся рынкам. Капитал будет выбирать регионы с замедляющейся инфляцией, достигнутыми экстремумами ставок ЦБ и потенциалом их снижения, а также, конечно же, высокими реальными ставками доходности. STRATEGY от 14/01/2019 www.brokerkf.ru 18

CURRENCY

ВАЛЮТНЫЙ РЫНОК

В Q4 2018 г. реальные доходности облигаций в Мексике, РФ, Бразилии,

Индонезии и Индии выровнялись, но их природа различается. Рост

нефтяных котировок спровоцировал ускорение инфляции и повышение

ставок в странах-импортерах, например, Индонезии. Сейчас вместе со

снижением топливных расходов инфляция в Индонезии замедляется,

плюс есть потенциал снижения ставки ЦБ.

Реальна Бюдж

Счет

я ставка етный

Кредитн текущих Внешни Госдолг

доходнос балан ВВП ВВП ВВП Инфляц Инфляц Инфляц

ый операци й долг в в%к

ти 5 лет, св% 2018 2019 2020 ия 2018 ия 2019 ия 2020

рейтинг й в % от % от ВВП ВВП

% от

ВВП

годовых ВВП

B+

Турция -4,7 -2 -5,6 269,9% 31,9% 7,4 0,5 2,7 16,2 18,8 12,3

Stable

A+

Китай 0,7 -3,7 0,4 41,9% 16,3% 6,9 6,2 6 1,6 2,3 2,2

Stable

BB

ЮАР 2,8 -3,5 -3,9 47,7% 53,0% 1,3 1,5 1,8 5,3 5,3 5,3

Stable

BBB+

Мексика 3,8 -2,7 -1,6 38,2% 46,9% 2 2 2 4,9 4,1 3,7

Stable

BBB-

Россия 4,0 1,4 5,5 29,4% 12,3% 1,6 1,5 1,7 2,9 5,5 4

Stable

BB-

Бразилия 4,3 -7,3 -0,8 32,0% 74,1% 1,1 2,5 2,5 3,5 4 4

Stable

BBB-

Индонезия 4,8 - -2,8 35,9% 33,5% 5,1 5,1 5,2 3,2 3,8 4

Stable

BBB-

Индия 5,0 -3,9 -2,4 19,6% 46,3% 6,7 7,3 7,3 3,3 3,8 4,5

Stable

Источник: Bloomberg, КИТ Финанс Брокер

Таким образом, в сегменте валют EM мы видим наилучшие перспективы

у индонезийской и индийской рупий. Россия с точки зрения global capital

cash flow останется «в середнячках» в сегменте EM.

STRATEGY от 14/01/2019 www.brokerkf.ru 19CURRENCY

ВАЛЮТНЫЙ РЫНОК

Мы повышаем диапазон прогноза USDRUB на первое полугодие 2019 г.

до 69 руб. +/-2 руб. Мы считаем факторы в пользу роста и снижения

национальной валюты сбалансированными и уравновешивающими друг

друга, а распродажи конца декабря 2018 г. эмоциональными и

фундаментально не обоснованными.

Факторы в пользу роста рубля Факторы в пользу снижения рубля

Цены на нефть снизились, а значит, vs Возобновление закупок рубля в рамках

объемы закупок рубля в рамках бюджетного правила

бюджетного правила будут меньше летних

и окажут меньшее воздействие на баланс

спроса и предложения на USDRUB

Неявное ужесточение ДКП через vs Явное ужесточение ДКП через повышение

снижение структурного профицита ставок ЦБ с целью таргетирования

ликвидности растущей инфляции

Вероятное замедление темпа подъема vs Реальная доходность не выше чем у

ставок в долларовой зоне, что конкурентов, ситуация со ставками - хуже

положительно для потоков капитала на

рынке EM сегмента

Торговый баланс – сальдо на максимуме с vs Возможное ужесточение санкционной

2014 г. риторики

Развитые рынки

В сегменте DM положительная реальная доходность остается только у

доллара США и у сырьевых валют Австралии и Канады.

STRATEGY от 14/01/2019 www.brokerkf.ru 20CURRENCY

ВАЛЮТНЫЙ РЫНОК

Реальная

ставка Бюджетны

Счет

текущих

Внешни

Госдолг

Кредитны й долг в ВВП ВВП ВВП Инфляци Инфляци Инфляци

доходност й баланс в операци в%к

й рейтинг % от 2018 2019 2020 я 2018 я 2019 я 2020

и 5 лет, % % от ВВП й в % от ВВП

ВВП

годовых ВВП

AA+

США 0,4 -3,8 -2,3 - 135,8% 3,3 2,3 2,2 2,1 2,2 2,2

Stable

A+

Япония -1,0 -3,2 3,8 77,5% 224,7% 1,9 0,9 0,6 0,5 1,1 1,4

Positive

AA+

Гонконг -0,8 2,2 3,5 485,3% 0,1% 3,8 2,5 2,5 1,5 2,3 2,2

Stable

AAA

Швейцария -1,2 1,2 10,0 276,2% 29,5% 1,7 1,7 1,7 0,9 1,0 1,0

Stable

Еврозона -1,8 - - - 132,8% 71,8% 1,6 1,7 1,8 1,7 1,7 1,5

AAA

Канада 0,4 -0,9 -2,8 119,5% 94,2% 3,0 1,9 1,7 1,6 2,1 2,0

Stable

AAA

Австралия 0,1 -0,2 -2,2 203,7% 42,8% 2,4 2,8 2,7 1,9 2,2 2,3

Stable

Великобритан AA

-1,4 -1,7 -3,8 312,4% 87,4% 1,8 1,5 1,6 2,7 2,1 2,0

ия Negative

Источник: Reuters

Учитывая, что предложение активов, номинированное в долларе,

превышает предложение активов в любой другой валюте, выходит, что

даже несмотря на спорные перспективы экономики и вероятное

замедление темпа повышения ставки, доллары останутся лучшей

инвестиционной альтернативой среди валют развитых рынков.

Тем не менее, долгосрочный портфель следует диверсифицировать

безопасными валютами – традиционно в их числе CHF и JPY. Мы

склоняемся в большей степени к швейцарскому франку благодаря более

богатому выбору активов, номинированных в CHF и доступных для

покупки резиденту РФ.

Копосов Василий

STRATEGY от 14/01/2019 www.brokerkf.ru 21ДОЛГОВЫЕ РЫНКИ. РУБЛЁВАЯ ЗОНА

BONDS

Мы оцениваем 50 на 50 вероятность нового повышения

процентной ставки ЦБ РФ. Главный индикатор в этом вопросе –

поведение инфляции. Если предположить, что инфляция не только

достигнет, но и удержится вопреки прогнозу ЦБ в районе 6% г/г,

тогда ЦБ может повысить ставку на мартовском или апрельском

заседании.

Таким образом, по крайней мере до конца первого квартала нет оснований

для удлинения дюрации облигационных портфелей, а также для замещения

variable coupon облигаций бумагами с фиксированным купоном.

Мы рекомендуем удерживать средневзвешенную дюрацию портфеля

рублевых облигаций в пределах 1,8-2,5 лет, треть портфеля инвестировать в

облигации с переменным купоном, привязанным к инфляции, ставке ЦБ

РФ, ставке RUONIA.

Облигации с переменным купоном:

Дата следующего

Текущий Текущая

Облигация Формула купона пересмотра Дата погашения/оферты ISIN

купон доходность

купона

7,9% Ставка ЦБ РФ + 18.01.2033

ГТЛК 1Р-08 05.02.2019 8,80% RU000A0ZYR91

0,65% put оферта 05.08.2022

5,9% 25.06.2032

РЖД 32 инфляция + 2,1% 12.07.2019 6,20% RU000A0JSGV0

put оферта 13.07.2022

12,25% (12%+(Ставка ЦБ

Мечел 14 26.02.2019 11,50% 25.02.2020 RU000A0JR0J0

+ 4%))/2

8,25% RUONIA 6мес +

ОФЗ 29006 06.02.2019 7,75% 29.01.2025 RU000A0JV4L2

1,2%

7,51% RUONIA 6мес +

ОФЗ 29012 22.05.2019 7,73% 16.11.2022 RU000A0JX0H6

0,4%

STRATEGY от 14/01/2019 www.brokerkf.ru 22ДОЛГОВЫЕ РЫНКИ. РУБЛЁВАЯ ЗОНА

BONDS

В оставшуюся часть портфеля рекомендуем добавить амортизируемые

облигации с фиксированным купоном, торгующиеся ниже номинала:

Дата Доходность

Дата

Облигация Купон ближайшей к ISIN

погашения/оферты

амортизации погашению

28.09.2021

ЛСР 1Р-03 9% 9,44% 27.09.2022 RU000A0ZYBV5

300 руб.

10,625% 28.02.2019

Мечел 18 (11,5%+(Ставка ежеквартально по 27.05.2021 RU000A0JRJT0

ЦБ+2,5%))/2 50 руб.

09.05.2019

Ненецкий АО 7,80% раз в полгода по 9,74% 07.11.2024 RU35001NEN0

100 руб.

10.10.2019

затем четыре

квартала по 77,5

Легенда 1Р-01 14% руб. 15,17% 08.07.2021 RU000A0ZZCV0

затем четыре

квартала по 172,5

руб.

22.07.2021

Трансконтейнер

7,50% раз в полгода по 8,76% 19.01.2023 RU000A0ZYPG6

БО-01

250 руб.

Классические облигации с фиксированным купоном:

Доходность к Дата

Облигация Дюрация Купон ISIN

погашению погашения/оферты

АФК Система 001Р-08 8,6 0,6 9,25 23.02.2028/09.09.2019 RU000A0ZYWU3

Детский Мир БО-04*** 8,7 1,2 9,50 29.03.2024/07.04.2020 RU000A0JXMZ9

Мостотрест 08 9,4 2,2 11,15 29.07.2026/06.08.2021 RU000A0JWN89

О'КЕЙ БО-05 9,3 1,2 10,50 21.04.2020 RU000A0JVD17

Пионер Б1Р3*** 11,5 1,2 12,00 23.04.2021/29.04.2020 RU000A0ZZ547

Роснефть 002Р-04*** 9,3 3,5 7,50 03.02.2028/14.02.2023 RU000A0ZYT40

Центральная ППК П01-

9,3 2,2 9,85 03.08.2021 RU000A0ZZFH2

БО-02

Копосов Василий

STRATEGY от 14/01/2019 www.brokerkf.ru 23ДОЛГОВЫЕ РЫНКИ. ДОЛЛАРОВАЯ ЗОНА

BONDS

Несмотря на замедление темпов повышения процентной ставки

ФРС, рынок долларового долга останется медвежьим, но поменяет

форму: страх перед длинными выпусками следует заменить

страхом перед мусорными бондами. Выражаясь иначе, в 2019 г.

пришло время уйти в качество.

Дюрация портфеля

Ситуация на долларовом долговом рынке и в американской экономике в

конце 2018 г. похожа на ситуацию в конце 2005 г.:

Экономические индикаторы - ВВП, промпроизводство, индексы деловой

активности – не указывают на серьезные проблемы, но начали плавно

снижаться;

В 2006 г. ФРС продолжила повышать ставку до июня, т.е. в течение

почти 9 месяцев после того, как кривая инвертировалась. В 2019 г. ФРС

тоже продолжает цикл повышения ставки (или по меньшей мере,

официально его не завершает).

Ситуации очень похожи именно с точки зрения облигационного рынка.

Главное, что и тогда и сейчас регулятор действует на ощупь: в прошлый раз

это в принципе был первый подобный кейс, в этот раз к проблемам ФРС

добавляется ежемесячное сокращение баланса ФРС – изъятие ликвидности,

абсолютные объемы которого в октябре достигли максимума - $50 млрд

ежемесячно.

STRATEGY от 14/01/2019 www.brokerkf.ru 24ДОЛГОВЫЕ РЫНКИ. ДОЛЛАРОВАЯ ЗОНА

Мы ожидаем того, что кривая продолжит инвертироваться. Либо через

BONDS

повышение доходности коротких бумаг (более вероятный сценарий), либо

через снижение доходности длинных:

0#USBMK= 1M - 30Y

YC; 0#USBMK=; Native Bid; Realtime; 30Y; 3,008 Yield

3,08

3,04

3,008

3

2,96

2,92

2,88

2,84

2,8

2,76

2,72

2,68

2,64

2,6

2,56

2,52

2,48

2,44

2,4

2,36

Auto

1M 3M 6M 1Y 2Y 3Y 5Y 7Y 10Y 30Y

0#USBMK= 1M - 30Y

YC; 0#USBMK=; Native Bid; Historical(15.12.2006); 30Y; 4,718

1M 3M 6M 2Y 3Y 5Y 10Y 30Y

В таких условиях следует делать ставку на дюрацию 5-10 лет.

STRATEGY от 14/01/2019 www.brokerkf.ru 25ДОЛГОВЫЕ РЫНКИ. ДОЛЛАРОВАЯ ЗОНА

Выбор эмитентов:

BONDS

Само по себе решение о замедлении темпа повышения ставки позитивно

для emerging markets. Однако возможная рецессия в экономике США, риск

которой в перспективе не следует сбрасывать со счетов, всегда плохо

отражается на состоянии развивающихся экономик. Если рассматривать

первое полугодие 2019 г. как период, предваряющий начало рецессии, то

исторически в такие периоды спреды CDS emerging markets были

относительно стабильны, а в моменты рецессии резко возрастали. Это

значит, что ставка на риск emerging markets, в особенности на дальнем

участке кривой, не целесообразна.

Что касается американского корпоративного долга, то здесь следует

опасаться низкорейтинговых бумаг, за редким исключением. По нашим

расчетам более 25% публичного корпоративного долга США рейтингованы

“BBB-“ – “BBB”. Многие из них с негативными прогнозами:

Долг американских корпораций

1600

1400

1200

1000

Сумма долга

800

600

400

200

0

AA

A-

A+

CCC-

D

CCC

CCC+

CC

C

B

A

BB-

BB+

BBB

B+

AA-

AA+

AAA

B-

BBB+

BB

BBB-

Источник: Reuters, КИТ Финанс Брокер

STRATEGY от 14/01/2019 www.brokerkf.ru 26ДОЛГОВЫЕ РЫНКИ. ДОЛЛАРОВАЯ ЗОНА

BONDS

В течение 1-2 лет большинство этих выпусков окажется в зоне мусорного

рейтинга. А это, в свою очередь, означает, что у компаний вырастет

стоимость обслуживания долга, понизятся прибыли и увеличится количество

корпоративных дефолтов. Корпоративные дефолты спровоцируют

отрицательную переоценку всей массы бондов сопоставимого кредитного

качества.

Оптимальный портфель евробондов в долларе, в нашем понимании,

представляет собой сбалансированное соотношение бондов

высококачественных эмитентов, представляющих преимущественно

developed markets с дюрацией 5-10 лет и коротких бондов с низким

рыночным риском и риском дефолта.

Копосов Василий

STRATEGY от 14/01/2019 www.brokerkf.ru 27ДОЛГОВЫЕ РЫНКИ. ЗОНА ЕВРО

BONDS

Количество проблем ЕЦБ увеличивается. Европейский регулятор

завершает QE на фоне обвала германского фондового рынка, но

пока не может приступить к повышению ставок и сокращению

собственного баланса.

Марио Драги, комментируя последнее в 2018 г. заседание ЕЦБ, заявил об

отсутствии планов отказа от реинвестирования купонного дохода и о

готовности сохранять отрицательные процентные ставки до конца лета 2019

г.

ЕЦБ в очень сложной ситуации: формально у регулятора нет оснований для

повышения ставки, так как инфляция не смогла закрепиться выше 2%-ного

таргета:

Более того, новые прогнозы ЕЦБ предполагают, что темп роста

потребительских цен останется ниже таргета в перспективе следующих трех

лет.

Рыночный риск длинных евровых бондов должен настораживать, но мы не

видим оснований для спешного укорачивания дюрации номинированных в

европейской валюте портфелей по аналогии с прошлым годом и долларом

США. Скорее всего, ситуация не сильно изменится в течение первых шести

месяцев 2019 г., но чем дольше она сохраняется стабильной, тем выше

растет риск.

Копосов Василий

STRATEGY от 14/01/2019 www.brokerkf.ru 28АКЦИИ. ОБЩАЯ КАРТИНА

STOCKS

В 2018 г. снизились все рынки акций развитых стран. Причем если

снижение S&P 500 в целом нельзя называть существенным, к

примеру, германский DAX потерял почти 20% капитализации.

Снижение рынков не коррелировало с финансовыми результатами

корпораций. Чистая прибыль американских корпораций из индекса S&P

500 выросла почти на 20%, из DAX на 33%, FTSE 100 – почти в полтора

раза.

STRATEGY от 14/01/2019 www.brokerkf.ru 29АКЦИИ. ОБЩАЯ КАРТИНА

STOCKS

Результатом этого стало снижение относительной оценки мировых рынков

по мультипликаторам – и EV/EBITDA, и P/E:

Коэффицинент P/E мировых рынков

30 2018 vs 2017

25

20

15

10

5

0

P/E 2017 P/E 2018

Источник: Reuters

Коэффицинент EV/EBITDA мировых рынков

14 2018 vs 2017

12

10

8

6

4

2

0

EV/EBITDA 2017 EV/EBITDA 2018

Источник: Reuters

STRATEGY от 14/01/2019 www.brokerkf.ru 30АКЦИИ. ОБЩАЯ КАРТИНА

STOCKS

Дивидендная доходность рынков растет – если год назад средняя

дивидендная доходность мировых индексов оценивалась в 2,9% годовых, то

сейчас в 3,6% годовых. Особняком по-прежнему стоит РФ – российский

рынок акций - самый дешевый после украинского, но при этом предлагает

самую высокую в мире дивидендную доходность.

30

25

Индия Индонезия

20 Бразилия

Мексика

США Чили Австралия

Великобритания

Франция

P/E

15 ЮАР Швеция

Япония

Китай Испания

Германия

10 Аргентина Ю. Корея

Гонконг Италия

Турция

5 Россия

Украина

0

0 1 2 3 4 5 6 7 8

Дивидендная доходность

Источник: Reuters

Мы считаем, что глобально мировой фондовый рынок в 2019 г. будет

оставаться между двух огней:

Во-первых, индексы оцениваются не только существенно ниже недавних

максимумов, но и ниже средних значений за последние несколько лет. Это

создает ложный эффект «хорошей цены» для покупки, поддерживаемый

остающимися высокими корпоративными прибылями и приемлемой

дивидендной доходностью.

Сама по себе дешевизна акций не является исключительным поводом для

их покупок. В долгосрочной перспективе корпоративные прибыли будут

снижаться под влиянием замедления экономического роста, роста

стоимости заимствований, ухудшения конъюнктуры сырьевого рынка.

Таким образом, во-первых, значение мультипликаторов будет

выравниваться не за счет роста числителя, а за счет снижения

знаменателя.

STRATEGY от 14/01/2019 www.brokerkf.ru 31АКЦИИ. ОБЩАЯ КАРТИНА

STOCKS

Во-вторых, мультипликаторы не вернутся к недавним экстремумам в

ближайшие годы. Акции оценивались с рекордными оценками в основном

благодаря монетарному стимулированию мировых ЦБ. В 2019 г. стимулы

расширять будет по сути только Китай, другие регуляторы попробуют

балансировать: ДКП ужесточать надо для того, чтобы появилось

пространство для маневра в случае каких-либо плохих макроэкономических

ситуаций, но при этом нужно оберегать рынки от чрезмерной

волатильности.

Руководствуясь такими вводными, мы предполагаем, что 2019 г. будет

годом волатильного боковика большинства мировых индексов.

Традиционные Buy & Hold стратегии не будут эффективны, зарабатывать

можно будет отыгрывая отдельные идеи в отдельных секторах.

Копосов Василий

STRATEGY от 14/01/2019 www.brokerkf.ru 32АКЦИИ. США

STOCKS

Американский рынок акций уже учитывает в своей нынешней

оценке долгосрочные риски ухудшения корпоративных

результатов. В связи с этим мультипликатор P/E американского

рынка акций снизился относительно своего максимума начала

2018 г. более чем на четверть.

Однако больший интерес представляет оценка форвардного P/E,

рассчитываемого как соотношение капитализации рынка к прибыли

американских корпораций, прогнозируемой в следующие 12 месяцев. Как

видно на графике, с 2014 по 2018 гг. значение этого показателя слабо

варьировалось вблизи отметки 20х. Снижение Q4 2018 привело к тому, что

оценка форвардного P/E снизилась до 15,1х, т.е. почти на четверть.

28

26 Форвардный

мультипликатор в 20х

24 держался 4 года

22

20

18

16

14

12

10

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Форвардный P/E NTM P/E P/E Forecast

Источник: Reuters, расчеты КИТ Финанс Брокер

STRATEGY от 14/01/2019 www.brokerkf.ru 33АКЦИИ. США

STOCKS

Американский рынок не будет оцениваться в 20х в 2019 г. Период, в

течение которого S&P 500 оценивался в 20 будущих прибылей

американских корпораций начался после накачки экономики ликвидностью

по итогам программ QE и предшествовал началу активной фазы повышения

ставок ФРС и началу процесса сокращения баланса ФРС. В этот же период

дивидендная доходность акций превышала доходность денежного рынка и

коротких UST:

Оценка в 20 будущих прибылей – это оценка с премией к справедливой,

обоснованной избытком дешевой ликвидности. Теперь ликвидности

меньше, она дороже, перспективы экономики туманнее, а триггеров

наподобие налоговой реформы не предвидится.

Наш базовый прогноз предполагает постепенное снижение форвардного

мультипликатора P/E в перспективе двух лет. Резкие просадки наподобие

той, которая произошла в Q4 2018 г. рынок возможно будет выкупать.

Триггером для покупок будут сезоны квартальной отчетности: если

результаты американских корпораций будут соответствовать консенсусу,

рынок будет расти.

STRATEGY от 14/01/2019 www.brokerkf.ru 34АКЦИИ. США

STOCKS

Консенсус прогноз Reuters предполагает рост прибылей американских

корпораций из индекса S&P 500 в Q1 2019 на 27%, в Q2 на 25%. По

нашим расчетам S&P 500 способен вернуться к историческим

максимумам, но только при условии совпадения нескольких факторов:

превышение фактических результатов над консенсус-прогнозом;

«нормальные» прогнозы менеджмента корпораций на будущие

периоды: без серьезного ухудшения ожиданий.

Вероятность такого развития событий по всему рынку в целом не высока,

поэтому это оптимистичный прогноз, вероятность реализации которого не

превышает 20%. Инерционная динамика финпоказателей среднесрочно

останется положительной, но скорее всего не такой быстрой. Базовый

прогноз, от которого мы будем отталкиваться – боковое движение S&P 500,

ограниченное широкими рамками 2400-2750 пунктов.

Копосов Василий

STRATEGY от 14/01/2019 www.brokerkf.ru 350%

10%

-60%

-50%

-40%

-30%

-20%

-10%

раза.

Deutsche Bank AG

Commerzbank AG

Danske Bank A/S

Julius Baer Gruppe AG экономика.

Banco de Sabadell SA

ING Groep NV

Источник: Reuters

Credit Suisse Group AG

BNP Paribas SA

STRATEGY от 14/01/2019

UniCredit SpA

Bankia SA

АКЦИИ. ЕВРОПА

Societe Generale SA

половины капитализации:

Banco Bilbao Vizcaya Argentaria SA

Динамика

AIB Group plc

UBS AG

Credit Agricole SA

Bank of Ireland Group PLC

Intesa Sanpaolo SpA

Nordea Bank Abp

Banco Santander SA

Raiffeisen Bank International AG

Barclays PLC

Lloyds Banking Group PLC

ABN AMRO Group NV

Royal Bank of Scotland Group PLC

финпоказателей

Mediobanca Banca di Credito…

Standard Chartered PLC

KBC Groep NV

Caixabank SA

по

Erste Group Bank AG

HSBC Holdings PLC

Svenska Handelsbanken AB

www.brokerkf.ru

Bankinter SA

Skandinaviska Enskilda Banken AB

DNB ASA

Swedbank AB

Banque Cantonale Vaudoise

FinecoBank Banca Fineco SpA

на 33%, многие банки с известными брендами потеряли от трети до

Сводный индекс европейских банков Euro Stoxx Banks в 2019 г. подешевел

В цены закладывается надвигающийся масштабный банковский кризис.

акций с дивидендной доходностью в евро и фунтах стерлингов,

превышающую облигационную доходность в этих же валютах в 2-4

36

Европейские индексы смотрятся депрессивно, как и европейская

доходность: в начале 2019 г. несложно сформировать портфель

инструментов весьма скромная. Вместе с тем растет дивидендная

большинству

STOCKSАКЦИИ. ЕВРОПА

STOCKS

Средняя оценка европейских банков – 0,8 капитала – на 20% ниже

среднего значения за предыдущие пять лет. Банки с суммарной

капитализацией в 180 млрд евро оценены рынком экстремально низко – в

0,5 капитала и ниже:

Банк P/BV Проблема европейских банков не в

Deutsche Bank AG 0,2

символическом снижении прибылей и маржи,

Commerzbank AG 0,3

а в опасениях того, что за годы отрицательных

Societe Generale SA 0,4

ставок на их балансах скопилось слишком

Barclays PLC 0,4

много плохих активов. Рано или поздно это

UniCredit SpA 0,4

Banco de Sabadell SA 0,5

приведет к операционным проблемам кого-то

Credit Agricole SA 0,5

из крупных игроков, что может

Standard Chartered PLC 0,5 спровоцировать эффект домино во всем

регионе.

Мы ожидаем, что в 2019 г. проблемы европейских банков снова будут

активно муссироваться в информационных источниках, прессе и тд. Это

спровоцирует волатильность по всему европейскому фондовому рынку в

целом. Дальнейшее удержание ЕЦБ отрицательных ставок приведет лишь к

усугублению ситуации в европейском банковском секторе. Вполне

допускаем развитие событий по критическому пути – уже в 2019 г. дефолты

по обязательствам и/или списание субординированных долгов, крупные

M&A сделки, укрупнение и огосударствление финансовых институтов.

Покупка акций европейских банков в первом полугодии 2019 г. подобна

попыткам ловли падающего ножа. Полноценного очищения/укрупнения

рынка еще не произошло, как и изменения фундаментальной картины.

2019 г. будет очень сложным для европейского банковского сектора.

Инвестиционная активность европейских корпораций остается низкой.

Европейское QE, также как и американское не спровоцировало

инвестиционную активность, а мотивировало менеджмент корпораций

максимизировать дивидендные выплаты, в том числе и за счет

привлечения заемных средств. В итоге компании, входящие в базу расчета

FTSE 100 в среднем платят 54% прибыли в качестве дивидендов, компании

CAC 40 – 44%, DAX – 39%.

STRATEGY от 14/01/2019 www.brokerkf.ru 37АКЦИИ. ЕВРОПА

STOCKS

Таким образом, единственной альтернативой для консервативного

инвестора на европейском фондовом рынке в 2019 г. мы видим

формирование долгосрочного дивидендного портфеля из акций наиболее

стабильных компаний, выплачивающих дивиденды за счет FCF, а не

займов:

Динамика

Дивидендная

Валюта Рыночная капитализация P/E EV/EBITDA за 52

доходность

недели, %

Vodafone Group PLC 8,44% GBP 40 539 989 101 18,4 5,7 -28,2%

BT Group PLC 5,80% GBP 22 955 869 717 9,0 5,7 -9,6%

Rio Tinto PLC 6,90% GBP 65 600 002 077 9,7 5,0 -1,7%

Daimler AG 6,96% EUR 52 461 771 063 6,9 2,2 -30,4%

Bayerische Motoren Werke

5,39% EUR 46 865 184 224 6,7 1,4 -16,4%

AG

BASF SE 5,07% EUR 58 048 136 591 10,9 8,2 -31,2%

AXA SA 6,89% EUR 47 549 803 792 7,4 - -23,1%

Renault SA 6,70% EUR 16 409 490 471 3,8 1,6 -34,6%

Total SA 6,35% EUR 123 832 913 361 10,1 4,8 1,2%

Valeo SA 4,17% EUR 6 111 690 551 9,5 5,0 -60,2%

Копосов Василий

STRATEGY от 14/01/2019 www.brokerkf.ru 38АКЦИИ. РОССИЯ

STOCKS

Мы пессимистично оцениваем перспективы российского

фондового рынка в 2019 г. Рост индекса Московской биржи

существенно выше прошлогодних максимумов маловероятен,

прежде всего из-за плохих перспектив акций нефтяников и

металлургов, суммарный вес которых в базе расчета индекса

составляет около 60%.

Главная проблема – ожидаемое снижение прибылей и free cash flow

российских компаний. После рекордного 2018 г., в 2019 г. на прибыльность

российских компаний негативно повлияют как минимум следующие

факторы:

ожидаемое снижение рублевых цен на нефть для нефтяников;

рост капексов для экспортеров и для энергетиков (в более отдаленной

перспективе), влекущий за собой увеличение долговой нагрузки;

повышение стоимости заимствований в рубле и долларе.

По нашим расчетам, компании, составляющие порядка 60% базы расчета

индекса Московской биржи, в 2019 г. с высокой степенью вероятности

продемонстрируют ухудшение финансовых результатов, либо значительно

сократят темпы их роста. В этой связи низкая оценка российского

фондового рынка по мультипликаторам (по мультипликатору P/E индекс

MSCI Russia оценивается в 4,8х, что в 3,5 раза ниже оценки S&P 500 и в

2,5 раза ниже MSCI EM, так дешево рынок стоил последний раз только в

депрессивном 2014 г.) говорит не о недооцененности рынка, а скорее

свидетельствует, что глобальный капитал ставит на выравнивание значения

мультипликатора к более справедливым средним уровням посредством

снижения знаменателя, то есть величины чистой прибыли корпораций.

STRATEGY от 14/01/2019 www.brokerkf.ru 39АКЦИИ. РОССИЯ

STOCKS

Историческая динамика мультипликатора P/E индеса MSCI Russia и

спред P/E MSCI Russia к P/E S&P 500

25 0%

MSCI Russia

Значение мультипликатора P/E

Дисконт MSCI Russia к S&P 500

-20%

20

оценен дешевле

S&P 500 на 72% -40%

15

-60%

10

-80%

5

-100%

0 -120%

P/E Спред

Источник: Bloomberg

С точки зрения дивидендной доходности российского фондового рынка –

мы также ожидаем изменения ситуации в худшую сторону. Величина free

cash flow принципиальна для компаний, привязывающих к ней

дивидендную политику, то есть в основном металлургов и добывающих

компаний. Перезапуск инвестциклов, поддерживаемый среди прочего

инициативами вроде предложений г-на Белоусова, в перспективе 1-3 лет

отрицательно отразится на размере дивидендов.

Зарабатывать в 2019 г. можно будет на выборочных идеях, а также

реализуя стратегии торговли в коридоре. Волатильность акций будет

высокой, что позволит отыгрывать такого рода возможности.

Копосов Василий

STRATEGY от 14/01/2019 www.brokerkf.ru 40АКЦИИ. РОССИЯ. МОДЕЛЬНЫЙ

ПОРТФЕЛЬ

STOCKS

Мы сформировали модельный портфель акций на первое полугодие 2019 г.:

Целевая

цена до Потенциал

Акция Краткое описание идеи

конца роста

полугодия

Акция с самой высокой дивидендной доходностью в РФ. По

нашим оценкам дивиденд составит порядка 7,4 руб. на бумагу.

Сургутнефтегаз Ближайшим триггером роста акции будет публикация отчета по

45 14,2%

АП РСБУ за 2018 г.

Подробнее см. стр. 47

Тоже дивидендная история. Дивиденд за 2018 г. может

составить 250-300 руб.

Башнефть АП 2200 23,4%

Подробнее см. стр. 48

Ставка на отличные результаты и рост дивидендов одного из

самых эффективных банков в мире.

Сбербанк АП 200 20,4%

Подробнее см. стр. 66

Ожидаем закрытия сделки по продаже доли, принадлежащей

АФК Система. Рассчитываем на то, что сделка пройдет с

Детский мир 100 10,6% премией к рынку, миноритариям будет предложена оферта.

Подробнее см. стр. 72

Цены на производимую продукцию растут, кроме того,

компания выиграет от девальвации рубля и не пострадает из-за

ФосАгро 2850 12,5% "инициативы Белоусова".

Подробнее см. стр. 84

Доходы Мосбиржи растут и вследствие роста объема фондовых

операций, и из-за повышения ставок ЦБ РФ. Компания не

платила промежуточный дивиденд в 2018 г., ожидаем, что

летом будет выплачен дивиденд за весь год. Риск сделки -

Московская

100 23,5% возможное исключение из индекса MSCI Russia: Мосбиржа

биржа

формально не проходит по критерию размера капитализации,

если она будет ниже $3 млрд к концу марта, риск возрастет.

Подробнее см. стр. 68

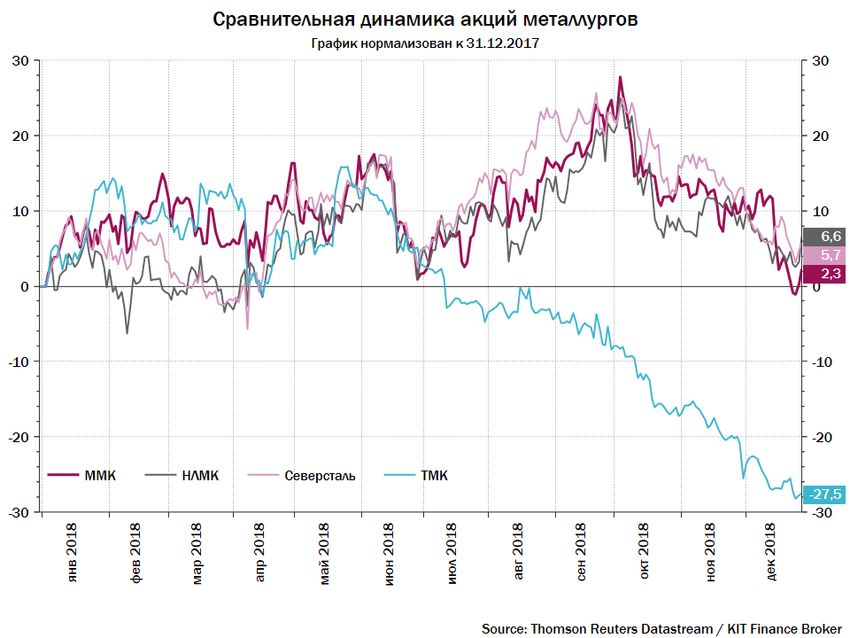

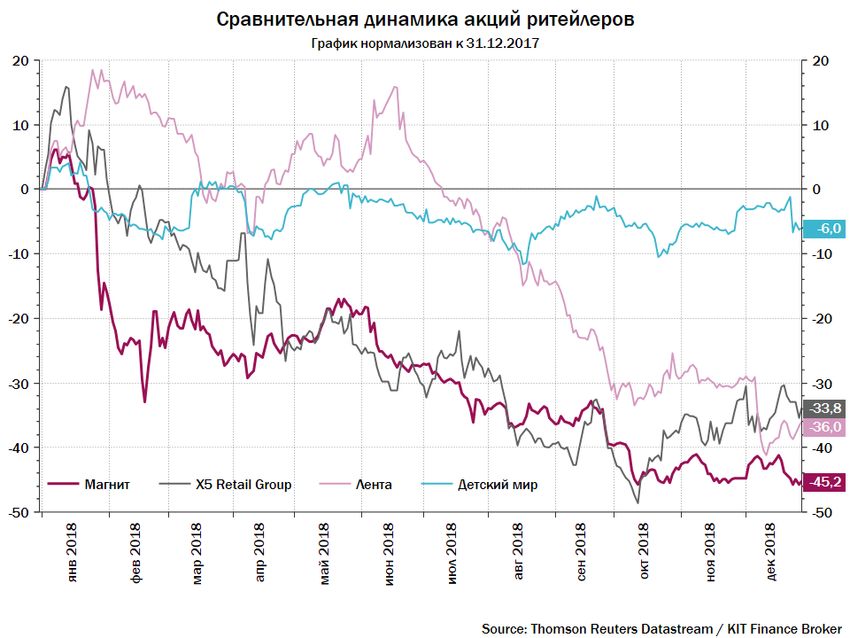

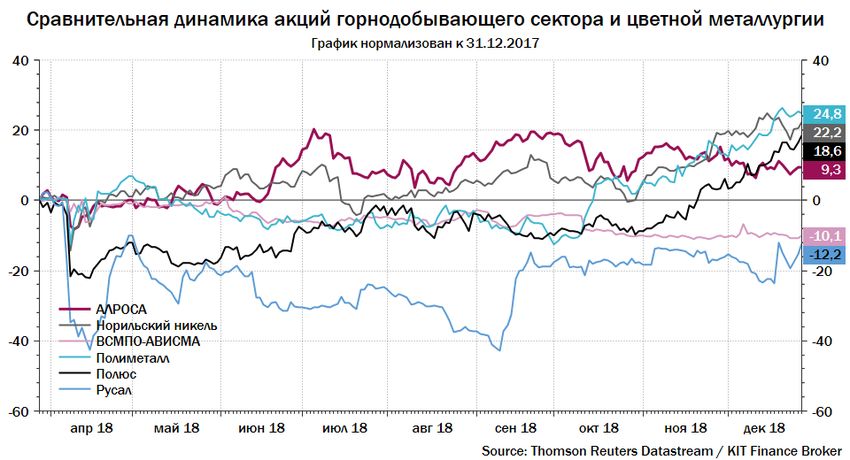

STRATEGY от 14/01/2019 www.brokerkf.ru 41РОССИЯ. ОБЗОР ОТРАСЛЕЙ

STOCKS

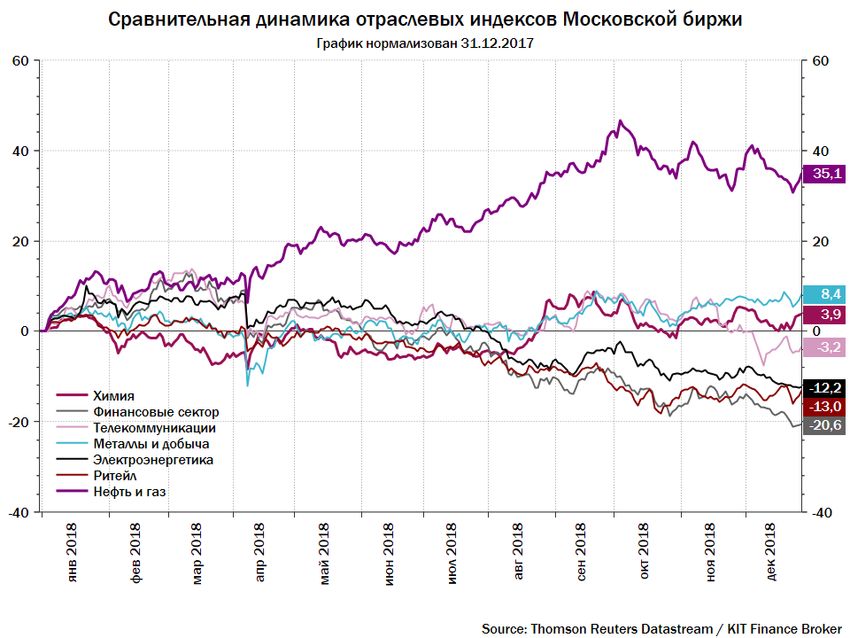

Обзор отраслей российского фондового рынка

Положительную динамику по итогам 2019 г. показали только три отраслевых

индекса Московской биржи – Нефти и газа, Металлов и добычи, Химии.

Основной рост вышеперечисленных индексов обеспечен девальвацией

российского рубля, так как большая часть компаний входящих в индекс

являются экспортёрами. Самую слабую динамику продемонстрировал

финансовый сектор, индекс которого снизился на 20,6% из-за санкционного

давления на банковский сектор.

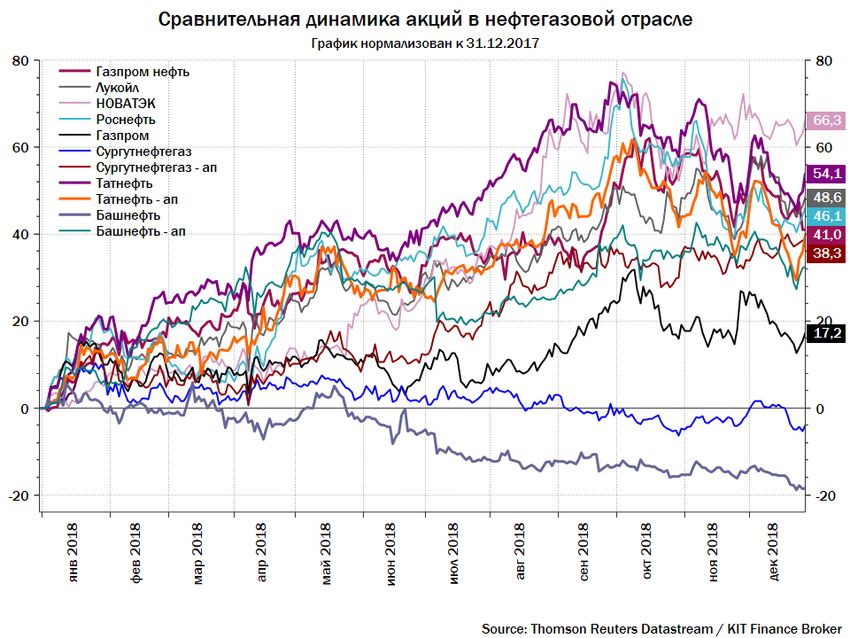

STRATEGY от 14/01/2019 www.brokerkf.ru 42РОССИЯ. НЕФТЕГАЗОВЫЙ СЕКТОР

STOCKS

Индекс нефтегазовых компаний вырос за 2018 г. на 35,1%, по сути,

вытянув на положительную территорию весь индекс Мосбиржи.

Нефтегазовые компании показали превосходные финансовые результаты,

увеличили выручку, маржу и чистую прибыль, снизили долговую нагрузку.

Дополнительный cash flow направили на увеличение дивидендных выплат и

buyback. Наиболее сильную динамику показали Татнефть, Роснефть и

Газпром нефть.

В 2018 г. среднегодовая стоимость барреля Brent в рублях составила

немногим более 4500 руб. В соответствии с обозначенными нами

целевыми коридорами USDRUB и Brent, прошлогодний уровень

приблизительно соответствует верхней границе наших ожиданий на первое

полугодии 2019 г. – 4550 руб. Нижняя граница – 3630 руб.:

STRATEGY от 14/01/2019 www.brokerkf.ru 43РОССИЯ. НЕФТЕГАЗОВЫЙ СЕКТОР

STOCKS

Нефть Brent в рублях

Исторические котировки и прогноз 2019

6000

5000

4000

3000

2000

1000

0

2013, декабрь 2014, декабрь 2015, декабрь 2016, декабрь 2017, декабрь 2018, декабрь 2019, декабрь

Исторические значения Пессимистичный прогноз Оптимистичный прогноз 250d MA

Реализация оптимистичного для нефтегазового сектора прогноза означает,

что доходы и прибыли нефтегазовых компаний стабилизируются на

прошлогоднем уровне, тогда как пессимистичного – ухудшение результатов.

В обоих случаях мы говорим о том, что динамика финпоказателей

нефтяников притормозит, что отрицательно сказывается на оценке

долгосрочного потенциала роста их акций.

С точки зрения относительной оценки, российские нефтяники оцениваются

почти с 50%-ным дисконтом по мультипликаторам к зарубежным аналогам,

но это устойчивая ситуация, сохраняющаяся на протяжении многих лет.

Относительно собственных средних мультипликаторов российские

нефтяники торгуются в пределах +/-10%, а значит, не учтенное рынком

падение доходов и прибылей спровоцирует снижение акций компаний

сектора.

Таким образом, на одной чаше весов – низкая оценка российских

нефтяников по мультипликаторам, сравнительно высокая дивидендная

доходность и байбеки. На другой – замедление динамики финпоказателей и

превышение актуальными мультипликаторами своих средних пятилетних

значений.

STRATEGY от 14/01/2019 www.brokerkf.ru 44РОССИЯ. НЕФТЕГАЗОВЫЙ СЕКТОР

STOCKS

Реализация нашего прогноза по USDRUB и нефти означает, что

единственный шанс на обновление прошлогодних максимумов в акциях

компаний нефтегазового сектора есть в Q1 2019, когда будут публиковаться

отчеты за предыдущий квартал, в котором нефтяникам удалось неплохо

заработать.

Мы рекомендуем сокращать аллокацию на нефтегазовый сектор в

среднесрочных портфелях. Мы отмечаем отличные долгосрочные

перспективы Лукойла, Газпром нефти и Новатэка, однако, маловероятно,

что они реализуются в первом полугодии 2019 г.

Интерес в ближайшие месяцы будут представлять дивидендные истории –

привилегированные акции Сургутнефтегаза и Башнефти.

Тезисы по компаниям сектора

Лукойл

Динамика выручки и чистой прибыли

400 000 377 512 2500 000

Финпоказатели на 350 000

максимумах: 300 000

2000 000

269 678

250 000

Снижение долговой 184 152 186 720

209 725

1500 000

200 000

нагрузки: чистый долг 167 669

1000 000

150 000 126 656

Лукойла снизился в 1,8 раза 116 198

100 000

по сравнению с 500 000

50 000

аналогичным показателем

- -

2017 г. – до 194 млрд руб. 2011 2012 2013 2014 2015 2016 2017 2018 Ltm

Соотношение чистый Чистая прибыль, млн руб Выручка , млн руб

долг/EBITDA составляет 0,2х. Источник: Данные компании, КИТ Финанс Брокер

Завершение инвестиционного цикла: у Лукойла закончился основной

инвестиционный цикл - компания завершила коренную модернизацию НПЗ

в РФ. В рамках программы модернизации построено 11 новейших

установок. Ввод в 2018 г. ТЗК в Шереметьево обеспечил Лукойлу

дополнительную выручку, особенно с учётом роста цен на авиационное

топливо.

Казначейские акции погашены, вес акций Лукойла в индексе MSCI

повышен до рекордных 20%.

STRATEGY от 14/01/2019 www.brokerkf.ru 45РОССИЯ. НЕФТЕГАЗОВЫЙ СЕКТОР

STOCKS

Buyback будет завершен до конца 2019 г. (а не до конца 2020 г., как

предполагалось первоначально).

У Лукойла самая сильная фундаментальная картина в секторе, однако,

названные драйверы роста по большей части уже учтены в цене акций.

Следующий этап роста капитализации должен быть поддержан либо

девальвацией рубля, либо ростом сырьевых котировок, либо какими-то

положительными для акционеров корпоративными решениями. Покупки

акций Лукойла по рыночной цене не целесообразны. В течение первого

полугодия допускаем коррекцию котировок в район 4500-4600 руб.

Газпром нефть Динамика выручки и чистой прибыли

400 000 377 512 2500 000

Финпоказатели на 350 000

максимумах: 300 000 269 678

2000 000

250 000

1500 000

Завершение крупных 200 000 184 152 186 720

209 725

инвестпроектов позволяет

167 669

1000 000

150 000 126 656

максимизировать 116 198

100 000

дивидендные выплаты и 500 000

50 000

сокращать долговую нагрузку.

- -

2011 2012 2013 2014 2015 2016 2017 2018 Ltm

Прогнозируемый дивиденд за Чистая прибыль, млн руб Выручка , млн руб

2018 г. – 30 руб. на акцию. Источник: Данные компании, КИТ Финанс Брокер

22 руб. было выплачено за 9 Дивиденд на ацию, руб.

месяцев, соответственно 35 ₽

30 ₽

летом акционеры могут 30 ₽

рассчитывать на меньшую 25 ₽

часть годового дивиденда.

20 ₽

15 ₽

В 2018 г. компания утвердила 15 ₽

11 ₽

новую стратегию развития до 10 ₽

7₽

9₽ 9₽

6₽ 6₽

2030 г., которая предполагает 5₽

выход на объем добычи в

- ₽

100 млн тонн н. э. и взятие 2011 г. 2012 г. 2013 г. 2014 г. 2015 г. 2016 г. 2017 г. 2018 г.

мирового лидерства по Источник: Данные компании, КИТ Финанс Брокер

показателю возврата на

вложенный капитал.

STRATEGY от 14/01/2019 www.brokerkf.ru 46РОССИЯ. НЕФТЕГАЗОВЫЙ СЕКТОР

STOCKS

Основной вклад в стратегию роста внесут новые действующие и вводимые

в ближайшее время активы, а также вовлечение нетрадиционных и

трудноизвлекаемых запасов.

Мы не видим предпосылок для роста акций Газпром нефти в первом

полугодии 2019 г.

Роснефть

Динамика выручки и чистой прибыли

Финпоказатели на 700 000 9000 000

максимумах: 600 000

596 000 8000 000

551 000

7000 000

Роснефть анонсировала 500 000

6000 000

buyback, но фактически 400 000

342 000 356 000 5000 000

326 706 350 000

программа не работает. Глава

319 000

314 878 301 000 297 000

300 000 4000 000

Роснефти Игорь Сечин 201 000 3000 000

200 000

заявил: «Это (обратный выкуп 155 000

2000 000

акций - ИФ) будет зависеть от 100 000

1000 000

колебаний курса акций. Пока - -

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

таких прогнозов я не вижу, ltm

Чистая прибыль, млн руб Выручка , млн руб

чтобы были такие колебания,

которые позволяли бы Источник: Данные компании, КИТ Финанс Брокер

начать».

Учитывая рост капвложений до 1,2-1,3 трлн руб. на 2019 - 2020 гг.,

Роснефти будет сложно осуществлять обратный выкуп так же, как это, к

примеру, делает Лукойл. Это значит, что рост капитальных затрат и падение

цен на нефть снизит маржинальность компании, что в свою очередь окажет

давление на котировки Роснефти. Рекомендуем избегать покупок акций

Роснефти, кроме как на глубоких коррекциях ниже 400 руб. На этих

уровнях buyback может временно включаться.

Динамика выручки и чистой прибыли

1 000 1 600

892

Сургутнефтегаз 800 751 1 400

657

Чистая прибыль по РСБУ за 9 600

1 200

1 000

мес. 2018 г. по РСБУ выросла

400 800

почти в 7 раз по сравнению с 233

161

257

600

144 150

аналогичным периодом 2017 200

89 114 128

400

г. – до 598 млрд. руб.: -

200

- 200 - 105 -

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Ltm

Чистая прибыль, млрд руб Выручка, млрд руб

Источник: Данные компании, КИТ Финанс Брокер 47Вы также можете почитать