ОТЧЕТ 05-20/002-ОЦ/19 - РСХБ Управление Активами

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

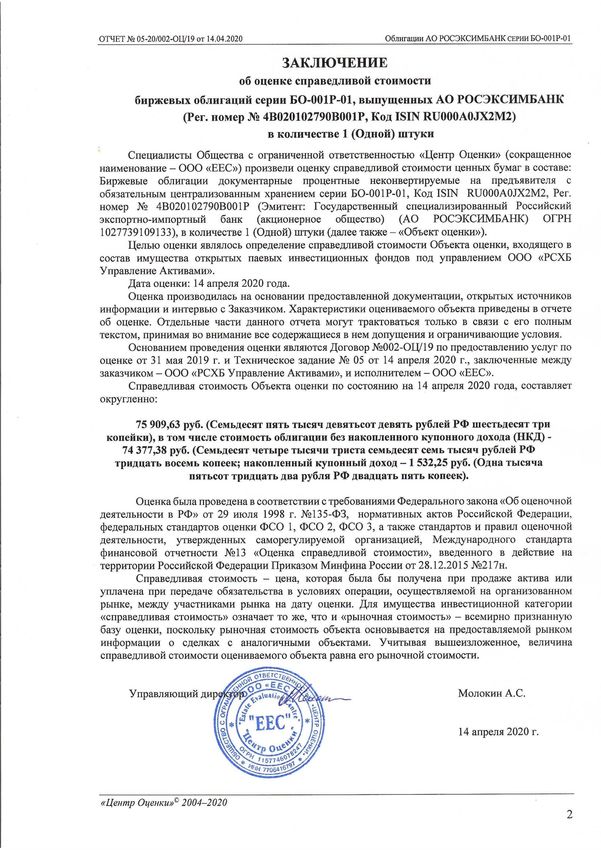

ОТЧЕТ №05-20/002-ОЦ/19

об оценке справедливой стоимости

биржевых облигаций серии БО-001P-01,

выпущенных АО РОСЭКСИМБАНК

(Рег. номер № 4B020102790B001P, Код ISIN

RU000A0JX2M2)

Действительная дата оценки: 14 апреля 2020 г.

Дата публикации Отчета: 14 апреля 2020 г.

Заказчик: ООО «РСХБ Управление Активами».

Исполнитель: ООО «ЕЕС».

Основание для проведения оценки: Договор № 002-ОЦ/19 от 31 мая

2019 г. и Техническое задание № 05 от 14 апреля 2020 г.

г. Москва, 2020 г.

ОТЧЕТ № 05-20/002-ОЦ/19 от 14.04.2020 Облигации АО РОСЭКСИМБАНК СЕРИИ БО-001P-01

ЗАКЛЮЧЕНИЕ

об оценке справедливой стоимости

биржевых облигаций серии БО-001P-01, выпущенных АО РОСЭКСИМБАНК

(Рег. номер № 4B020102790B001P, Код ISIN RU000A0JX2M2)

в количестве 1 (Одной) штуки

Специалисты Общества с ограниченной ответственностью «Центр Оценки» (сокращенное

наименование – ООО «ЕЕС») произвели оценку справедливой стоимости ценных бумаг в составе:

Биржевые облигации документарные процентные неконвертируемые на предъявителя с

обязательным централизованным хранением серии БО-001P-01, Код ISIN RU000A0JX2M2, Рег.

номер № 4B020102790B001P (Эмитент: Государственный специализированный Российский

экспортно-импортный банк (акционерное общество) (АО РОСЭКСИМБАНК) ОГРН

1027739109133), в количестве 1 (Одной) штуки (далее также – «Объект оценки»).

Целью оценки являлось определение справедливой стоимости Объекта оценки, входящего в

состав имущества открытых паевых инвестиционных фондов под управлением ООО «РСХБ

Управление Активами».

Дата оценки: 14 апреля 2020 года.

Оценка производилась на основании предоставленной документации, открытых источников

информации и интервью с Заказчиком. Характеристики оцениваемого объекта приведены в отчете

об оценке. Отдельные части данного отчета могут трактоваться только в связи с его полным

текстом, принимая во внимание все содержащиеся в нем допущения и ограничивающие условия.

Основанием проведения оценки являются Договор №002-ОЦ/19 по предоставлению услуг по

оценке от 31 мая 2019 г. и Техническое задание № 05 от 14 апреля 2020 г., заключенные между

заказчиком – ООО «РСХБ Управление Активами», и исполнителем – ООО «ЕЕС».

Справедливая стоимость Объекта оценки по состоянию на 14 апреля 2020 года, составляет

округленно:

75 909,63 руб. (Семьдесят пять тысяч девятьсот девять рублей РФ шестьдесят три

копейки), в том числе стоимость облигации без накопленного купонного дохода (НКД) -

74 377,38 руб. (Семьдесят четыре тысячи триста семьдесят семь тысяч рублей РФ

тридцать восемь копеек; накопленный купонный доход – 1 532,25 руб. (Одна тысяча

пятьсот тридцать два рубля РФ двадцать пять копеек).

Оценка была проведена в соответствии с требованиями Федерального закона «Об оценочной

деятельности в РФ» от 29 июля 1998 г. №135-ФЗ, нормативных актов Российской Федерации,

федеральных стандартов оценки ФСО 1, ФСО 2, ФСО 3, а также стандартов и правил оценочной

деятельности, утвержденных саморегулируемой организацией, Международного стандарта

финансовой отчетности №13 «Оценка справедливой стоимости», введенного в действие на

территории Российской Федерации Приказом Минфина России от 28.12.2015 №217н.

Справедливая стоимость – цена, которая была бы получена при продаже актива или

уплачена при передаче обязательства в условиях операции, осуществляемой на организованном

рынке, между участниками рынка на дату оценки. Для имущества инвестиционной категории

«справедливая стоимость» означает то же, что и «рыночная стоимость» – всемирно признанную

базу оценки, поскольку рыночная стоимость объекта основывается на предоставляемой рынком

информации о сделках с аналогичными объектами. Учитывая вышеизложенное, величина

справедливой стоимости оцениваемого объекта равна его рыночной стоимости.

Управляющий директор Молокин А.С.

14 апреля 2020 г.

«Центр Оценки»© 2004–2020

2

ОТЧЕТ № 05-20/002-ОЦ/19 от 14.04.2020 Облигации АО РОСЭКСИМБАНК СЕРИИ БО-001P-01

СОДЕРЖАНИЕ

1. ОСНОВНЫЕ ФАКТЫ И ВЫВОДЫ ............................................................................................................ 4

1.1. ОСНОВАНИЕ ДЛЯ ПРОВЕДЕНИЯ ОЦЕНКИ .................................................................................................... 4

1.2. ОБЩАЯ ИНФОРМАЦИЯ, ИДЕНТИФИЦИРУЮЩАЯ ОБЪЕКТ ОЦЕНКИ ............................................................. 4

1.3. РЕЗУЛЬТАТЫ ОЦЕНКИ, ПОЛУЧЕННЫЕ ПРИ ПРИМЕНЕНИИ РАЗЛИЧНЫХ ПОДХОДОВ К ОЦЕНКЕ ................... 4

1.4. ИТОГОВАЯ ВЕЛИЧИНА СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ: ............................................................................ 4

1.5. ОГРАНИЧЕНИЯ И ДОПУЩЕНИЯ ДАННОЙ ОЦЕНКИ ...................................................................................... 4

2. ЗАДАНИЕ НА ОЦЕНКУ ................................................................................................................................ 5

2.1. ОБЪЕКТ ОЦЕНКИ ......................................................................................................................................... 5

2.2. ОСНОВАНИЕ ДЛЯ ПРОВЕДЕНИЯ ОЦЕНКИ .................................................................................................... 5

2.3. ЦЕЛЬ ОЦЕНКИ ............................................................................................................................................. 5

2.4. ПРЕДПОЛАГАЕМОЕ ИСПОЛЬЗОВАНИЕ РЕЗУЛЬТАТОВ ОЦЕНКИ И СВЯЗАННЫЕ С ЭТИМ ОГРАНИЧЕНИЯ ....... 5

2.5. ВИД СТОИМОСТИ ........................................................................................................................................ 5

2.6. ДАТА ОЦЕНКИ ............................................................................................................................................ 6

2.7. СРОК ПРОВЕДЕНИЯ ОЦЕНКИ ....................................................................................................................... 6

2.8. ДАТА СОСТАВЛЕНИЯ ОТЧЕТА ..................................................................................................................... 6

2.9. ДОПУЩЕНИЯ И ОГРАНИЧЕНИЯ, НА КОТОРЫХ ДОЛЖНА ОСНОВЫВАТЬСЯ ОЦЕНКА .................................... 6

3. СВЕДЕНИЯ О ЗАКАЗЧИКЕ И ОЦЕНЩИКЕ ........................................................................................... 8

3.1. СВЕДЕНИЯ О ЗАКАЗЧИКЕ ОЦЕНКИ.............................................................................................................. 8

3.2. СВЕДЕНИЯ ОБ ОЦЕНЩИКЕ .......................................................................................................................... 8

3.3. СВЕДЕНИЯ ОБ ОРГАНИЗАЦИИ - ИСПОЛНИТЕЛЕ, С КОТОРОЙ ОЦЕНЩИК ЗАКЛЮЧИЛ ТРУДОВОЙ ДОГОВОР . 8

3.4. СВЕДЕНИЯ О СТРАХОВАНИИ ОТВЕТСТВЕННОСТИ ОРГАНИЗАЦИИ-ИСПОЛНИТЕЛЯ .................................... 8

4. ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ................................................. 9

5. 5. ИСПОЛЬЗУЕМЫЕ ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ ......................................................................... 10

6. ИСТОЧНИКИ ИНФОРМАЦИИ................................................................................................................. 13

7. ПОРЯДОК ПРОВЕДЕНИЯ ОЦЕНОЧНЫХ РАБОТ .............................................................................. 14

8. ТОЧНОЕ ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ ......................................................................................... 15

8.1. РЕКВИЗИТЫ ОЦЕНИВАЕМЫХ ЦЕННЫХ БУМАГ .......................................................................................... 15

8.2. ИНФОРМАЦИЯ О КОМПАНИИ-ЭМИТЕНТЕ (ПРЕДСТАВЛЯЕМЫХ ЦЕННЫХ БУМАГ) .................................... 15

8.3. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ И ДРУГИХ ВНЕШНИХ ФАКТОРОВ, НЕ ОТНОСЯЩИХСЯ

НЕПОСРЕДСТВЕННО К ОБЪЕКТУ ОЦЕНКИ, НО ВЛИЯЮЩИХ НА ЕГО СТОИМОСТЬ .................................................... 17

8.4. СРАВНИТЕЛЬНЫЙ ПОДХОД ....................................................................................................................... 29

8.5. ДОХОДНЫЙ ПОДХОД ................................................................................................................................ 29

8.6. ВЫВОДЫ ................................................................................................................................................... 30

9. ОЦЕНКА РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ С ИСПОЛЬЗОВАНИЕМ

СРАВНИТЕЛЬНОГО ПОДХОДА К ОЦЕНКЕ ................................................................................................. 31

9.1. ОТБОР КОТИРОВОК ДЛЯ ОПРЕДЕЛЕНИЯ ЦЕН СДЕЛОК С ОЦЕНИВАЕМЫМ АКТИВОМ НА ДАТУ ОЦЕНКИ .... 31

9.2. РАСЧЕТ ВЕЛИЧИНЫ НАКОПЛЕННОГО КУПОННОГО ДОХОДА (НКД) НА ДАТУ ОЦЕНКИ ............................ 31

9.3. РАСЧЕТ СПРАВЕДЛИВОЙ (РЫНОЧНОЙ) СТОИМОСТИ ................................................................................ 31

9.4. ВЫВОД ОБ ИТОГОВОЙ ВЕЛИЧИНЕ СПРАВЕДЛИВОЙ (РЫНОЧНОЙ) СТОИМОСТИ ........................................ 32

10. СОГЛАСОВАНИЕ РЕЗУЛЬТАТОВ, ПОЛУЧЕННЫХ ПРИ ПРИМЕНЕНИИ РАЗЛИЧНЫХ

ПОДХОДОВ К ОЦЕНКЕ ....................................................................................................................................... 33

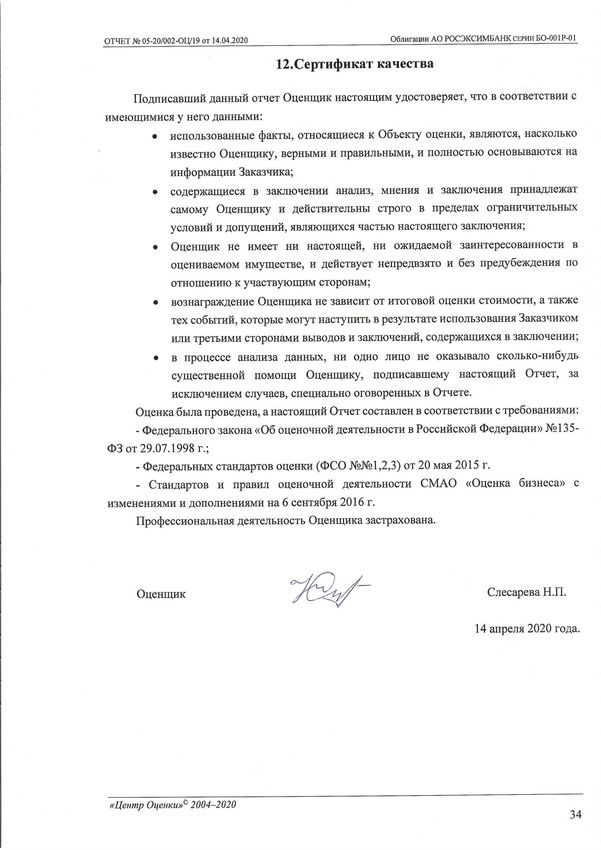

11. СЕРТИФИКАТ КАЧЕСТВА ....................................................................................................................... 34

12. ПРИЛОЖЕНИЯ ............................................................................................................................................. 35

«Центр Оценки»© 2004–2020

3

ОТЧЕТ № 05-20/002-ОЦ/19 от 14.04.2020 Облигации АО РОСЭКСИМБАНК СЕРИИ БО-001P-01

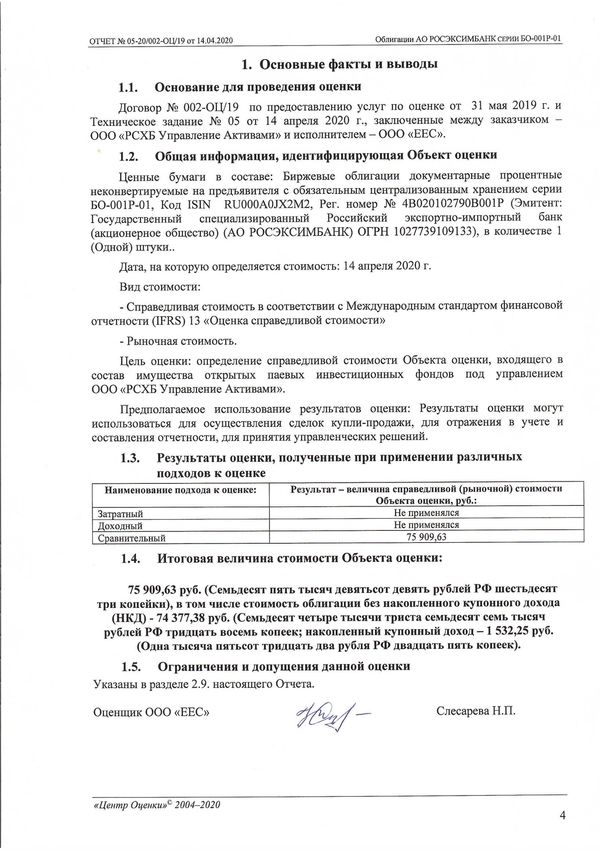

1. Основные факты и выводы

1.1. Основание для проведения оценки

Договор № 002-ОЦ/19 по предоставлению услуг по оценке от 31 мая 2019 г. и

Техническое задание № 05 от 14 апреля 2020 г., заключенные между заказчиком –

ООО «РСХБ Управление Активами» и исполнителем – ООО «ЕЕС».

1.2. Общая информация, идентифицирующая Объект оценки

Ценные бумаги в составе: Биржевые облигации документарные процентные

неконвертируемые на предъявителя с обязательным централизованным хранением серии

БО-001P-01, Код ISIN RU000A0JX2M2, Рег. номер № 4B020102790B001P (Эмитент:

Государственный специализированный Российский экспортно-импортный банк

(акционерное общество) (АО РОСЭКСИМБАНК) ОГРН 1027739109133), в количестве 1

(Одной) штуки..

Дата, на которую определяется стоимость: 14 апреля 2020 г.

Вид стоимости:

- Справедливая стоимость в соответствии с Международным стандартом финансовой

отчетности (IFRS) 13 «Оценка справедливой стоимости»

- Рыночная стоимость.

Цель оценки: определение справедливой стоимости Объекта оценки, входящего в

состав имущества открытых паевых инвестиционных фондов под управлением

ООО «РСХБ Управление Активами».

Предполагаемое использование результатов оценки: Результаты оценки могут

использоваться для осуществления сделок купли-продажи, для отражения в учете и

составления отчетности, для принятия управленческих решений.

1.3. Результаты оценки, полученные при применении различных

подходов к оценке

Наименование подхода к оценке: Результат – величина справедливой (рыночной) стоимости

Объекта оценки, руб.:

Затратный Не применялся

Доходный Не применялся

Сравнительный 75 909,63

1.4. Итоговая величина стоимости Объекта оценки:

75 909,63 руб. (Семьдесят пять тысяч девятьсот девять рублей РФ шестьдесят

три копейки), в том числе стоимость облигации без накопленного купонного дохода

(НКД) - 74 377,38 руб. (Семьдесят четыре тысячи триста семьдесят семь тысяч

рублей РФ тридцать восемь копеек; накопленный купонный доход – 1 532,25 руб.

(Одна тысяча пятьсот тридцать два рубля РФ двадцать пять копеек).

1.5. Ограничения и допущения данной оценки

Указаны в разделе 2.9. настоящего Отчета.

Оценщик ООО «ЕЕС» Слесарева Н.П.

«Центр Оценки»© 2004–2020

4

ОТЧЕТ № 05-20/002-ОЦ/19 от 14.04.2020 Облигации АО РОСЭКСИМБАНК СЕРИИ БО-001P-01

2. Задание на оценку

2.1. Объект оценки

2.1.1. Состав объекта оценки:

Ценные бумаги в составе: Биржевые облигации документарные процентные

неконвертируемые на предъявителя с обязательным централизованным хранением серии

БО-001P-01, Код ISIN RU000A0JX2M2, Рег. номер № 4B020102790B001P (Эмитент:

Государственный специализированный Российский экспортно-импортный банк

(акционерное общество) (АО РОСЭКСИМБАНК) ОГРН 1027739109133), в количестве 1

(Одной) штуки.

2.1.2. Имущественные права на Объект оценки

Право общей долевой собственности владельцев паев.

2.2. Основание для проведения оценки

Договор № 002-ОЦ/19 по предоставлению услуг по оценке от 31 мая 2019 г. и

Техническое задание № 05 от 14 апреля 2020 г., заключенные между заказчиком –

ООО «РСХБ Управление Активами» и исполнителем – ООО «ЕЕС».

2.3. Цель оценки

Определение справедливой стоимости Объекта оценки, входящего в состав

имущества открытых паевых инвестиционных фондов под управлением

ООО РСХБ «Управление Активами».

2.4. Предполагаемое использование результатов оценки и связанные с

этим ограничения

Результаты оценки могут использоваться для определения стоимости чистых активов

открытых паевых инвестиционных фондов под управлением ООО «РСХБ Управление

Активами».

2.5. Вид стоимости

2.5.1. Рыночная стоимость.

Согласно ст. 3 Федерального закона (ФЗ) «Об оценочной деятельности в Российской

Федерации»: «...под рыночной стоимостью объекта оценки понимается наиболее вероятная

цена, по которой данный объект оценки может быть отчужден на открытом рынке в

условиях конкуренции, когда стороны сделки действуют разумно, располагая всей

информацией, а на величину цены сделки не отражаются какие-либо чрезвычайные

обстоятельства, то есть когда:

• одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не

обязана принимать исполнение;

• стороны сделки хорошо осведомлены о предмете сделки и действуют в своих

интересах;

• объект оценки представлен на открытый рынок посредством публичной оферты,

типичной для аналогичных объектов оценки;

• цена сделки представляет собой разумное вознаграждение за объект оценки, и

принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не

было;

• платеж за объект оценки выражен в денежной форме.

«Центр Оценки»© 2004–2020

5

ОТЧЕТ № 05-20/002-ОЦ/19 от 14.04.2020 Облигации АО РОСЭКСИМБАНК СЕРИИ БО-001P-01

2.5.2. Справедливая стоимость (в соответствии с Международным стандартом

финансовой отчетности (IFRS) № 13 «Оценка справедливой стоимости» (введен в действие

на территории Российской Федерации Приказом Минфина России от 28.12.2015 №217н)) –

цена, которая была бы получена при продаже актива или уплачена при передаче

обязательства в условиях операции, осуществляемой на организованном рынке, между

участниками рынка на дату оценки. Для имущества инвестиционной категории

«справедливая стоимость» означает то же, что и «рыночная стоимость» – всемирно

признанную базу оценки, поскольку рыночная стоимость объекта основывается на

предоставляемой рынком информации о сделках с аналогичными объектами.

2.6. Дата оценки

14 апреля 2020 года.

2.7. Срок проведения оценки

Работы проводились 14 апреля 2020 года.

2.8. Дата составления отчета

14 апреля 2020 года.

2.9. Допущения и ограничения, на которых должна основываться

оценка

Оценка Объектов произведена с учётом всех ограничительных условий и

предпосылок, наложенных либо условиями исходной задачи, либо введённых

вышеподписавшимися лицами самостоятельно. Такого рода ограничения оказали влияние

на анализ, мнения и заключения, изложенные в отчёте.

2.9.1. Настоящий отчёт достоверен в полном объёме лишь при его использовании в

указанных в нём целях. Отдельные части настоящего отчёта не могут трактоваться

раздельно, а только в связи с полным текстом, принимая во внимание все содержащиеся в

нём допущения и ограничения.

Ни одна из Сторон не может использовать отчёт (или любую его часть) иначе, чем это

предусмотрено Договором об оценке. Настоящие условия подразумевают их полное

однозначное понимание Сторонами, а также факт того, что все положения, результаты

переговоров и заявления, не оговоренные в тексте Договора, теряют силу. Настоящие

условия не могут быть изменены или преобразованы иным образом, кроме как за подписью

обеих Сторон. Настоящие условия распространяются и на правопреемника, как со стороны

Исполнителя, так и со стороны Заказчика.

2.9.2. Положение об ответственности

Исполнитель утверждает, что по настоящему отчёту работа соответствует

признанным профессиональным стандартам, и что привлечённый для её выполнения

персонал соответствует существующим требованиям. Отчёт об оценке содержит

профессиональное мнение оценщика относительно стоимости Объектов оценки.

У подписавших данный отчёт не было личной заинтересованности, или какой бы то

ни было предвзятости в подходе к оценке Объектов оценки, рассматриваемых в настоящем

отчёте, или в отношении сторон, имеющих к ним отношение. Стоимость работ по

указанному Договору никаким образом не связана с величиной стоимости Объектов

оценки, или с какими бы то ни было иными причинами, кроме как выполнением работ по

настоящему Договору.

В своих действиях оценщик выступал как независимый исполнитель. Расчёт

рыночной стоимости Объектов оценки проводился по исходным данным, предоставленным

Заказчиком. При этом оценщик исходил из того, что предоставленная информация являлась

«Центр Оценки»© 2004–2020

6

ОТЧЕТ № 05-20/002-ОЦ/19 от 14.04.2020 Облигации АО РОСЭКСИМБАНК СЕРИИ БО-001P-01

точной и достоверной, и не проводил её проверку. Правовая экспертиза Объектов оценки

не проводилась.

2.9.3. Освобождение от ответственности

Оценщик не принимает на себя ответственность за последующие после даты оценки

изменения социальных, экономических, юридических и природных условий, которые

могут повлиять на стоимость Объектов оценки.

Оценщик не обязан приводить полностью обзорные материалы (фотографии, планы,

чертежи), касающиеся Объектов оценки, а также информацию и полное описание методик

анализа и расчётов, являющихся интеллектуальной собственностью оценщика.

Оценщик не обязан давать показания и присутствовать в суде или свидетельствовать

иным образом по поводу составленного отчёта или в связи с имуществом или

имущественными правами, связанными с Объектами оценки, кроме как на основании

отдельного договора с Заказчиком или официального вызова суда.

2.9.4. Оценщик не проводил аудит и проверку представленной Заказчиком

информации.

2.9.5. При оценке Объектов оценки оценщик исходит из предположения об отсутствии

каких-либо обременений или ограничений прав собственности. Переоценка активов и

обязательств компании, по просьбе Заказчика, не производилась.

2.9.6. Скрытые характеристики и факты

Оценщик предполагает отсутствие каких-либо скрытых фактов, влияющих на

стоимость Объектов оценки, которые возможно обнаружить каким-либо иным путём,

кроме обычного визуального изучения, предоставленной документации или другой

информации.

Оценщик не несёт ответственности ни за наличие скрытых фактов, ни за

необходимость выявления таковых. В процессе подготовки настоящего отчёта оценщик

исходил из достоверности предоставленных Заказчиком документов и иной информации,

необходимых для выполнения данной работы.

2.9.7. Конфиденциальность

Согласно установленным профессиональным стандартам, оценщик сохранит

конфиденциальность в отношении любой информации, полученной от Заказчика или

рассчитанной в ходе исследования в соответствии с задачей оценки. Разглашение

содержания настоящего отчёта, как в целом, так и по фрагментам, возможно только после

предварительного письменного согласования Сторон. Особенно это касается итоговой

величины стоимости и авторства Отчёта об оценке.

«Центр Оценки»© 2004–2020

7

ОТЧЕТ № 05-20/002-ОЦ/19 от 14.04.2020 Облигации АО РОСЭКСИМБАНК СЕРИИ БО-001P-01

3. Сведения о заказчике и оценщике

3.1. Сведения о Заказчике оценки

Таблица 1. Сведения о Заказчике оценки

Общество с ограниченной ответственностью «РСХБ Управление

Полное наименование

Активами»

Организационно-правовая форма Общество с ограниченной ответственностью

Основной государственный

1127746635950 дата присвоения 17.08.2012

регистрационный номер

Место нахождения 123112, г. Москва, Пресненская набережная, дом 10, строение 2

3.2. Сведения об оценщике

Таблица 2. Сведения об оценщике

Фамилия, имя, отчество оценщика Слесарева Надежда Петровна

Место нахождения 119017, г. Москва, Кадашевская наб., д.6/1/2, стр.3.

Телефон 8(499) 230-17-29

Электронная почта nad_sor@inbox.ru

является членом СРО Саморегулируемая межрегиональная

Сведения о членстве оценщика в ассоциация оценщиков (сокращенное наименование – СМАО) с

саморегулируемой организации 30 января 2008 г., регистрационный номер согласно реестру:

оценщиков 001711, адрес: 127422, г. Москва, Тимирязевская ул. д, 1,

ИНН 7706598106, КПП 774301001, http://www.smao.ru

Направление: «Оценка бизнеса» 000353-КАЗ № 003450-3 от 13

Квалификационный аттестат

февраля 2018 г.

Гражданская (профессиональная) ответственность застрахована

Сведения об обязательном

в страховой компании ООО «Абсолют Страхование», Полис

страховании гражданской

022-073-005016/20 от 06 марта 2020 г., период страхования: с 21

ответственности оценщика

марта 2020 г. по 20 марта 2021 г.

Стаж работы в оценочной

14 лет

деятельности

3.3. Сведения об организации - Исполнителе, с которой оценщик

заключил трудовой договор

Таблица 3. Сведения об организации-исполнителе

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

Полное наименование

«ЦЕНТР ОЦЕНКИ»

Организационно-правовая форма Общество с ограниченной ответственностью

Основной государственный

1157746078247, дата выдачи: 04.02.2015 г.

регистрационный номер

Место нахождения 119017, г. Москва, Кадашевская наб., д.6/1/2, стр.3

3.4. Сведения о страховании ответственности организации-

Исполнителя

Ответственность юридического лица (с которым оценщик заключил трудовой

договор) за нарушение договора на проведение оценки и ответственность за причинение

вреда имуществу третьих лиц в результате нарушения требований Федерального закона от

29.07.1998 г. № 135-ФЗ «Об оценочной деятельности», федеральных стандартов оценки,

иных нормативных правовых актов РФ в области оценочной деятельности, стандартов и

правил оценочной деятельности застрахована Страховым акционерным обществом «ВСК»;

Договор страхования 190Е0В-0R2790 от «07» августа 2019 г.; Страховая сумма 5 000 000

рублей; Срок действия договора страхования: с 07 августа 2019 года по 06 августа 2020

года.

«Центр Оценки»© 2004–2020

8

ОТЧЕТ № 05-20/002-ОЦ/19 от 14.04.2020 Облигации АО РОСЭКСИМБАНК СЕРИИ БО-001P-01

4. Применяемые стандарты оценочной деятельности

Основополагающим нормативным документом для проведения данной оценки

послужил Федеральный закон РФ «Об оценочной деятельности в Российской Федерации»

от 29 июля 1998 года № 135-ФЗ, с учётом изменений, а также:

• ФСО № 1 «Общие понятия оценки, подходы к оценке и требования к проведению

оценки» (утв. Приказом № 297 МЭР РФ 20.05.2015).

• ФСО № 2 «Цели оценки и виды стоимости» (утв. Приказом № 298 МЭР РФ

20.05.2015).

• ФСО № 3 «Требования к отчету об оценке» (утв. Приказом № 299 МЭР РФ

20.05.2015).

• Стандарты и правила оценочной деятельности СМАО «Оценка бизнеса» с

изменениями и дополнениями на 6 сентября 2016 г.

• Международные стандарты финансовой отчетности (IFRS) 13 «Оценка

справедливой стоимости» (2011).

«Центр Оценки»© 2004–2020

9ОТЧЕТ № 05-20/002-ОЦ/19 от 14.04.2020 Облигации АО РОСЭКСИМБАНК СЕРИИ БО-001P-01

5. 5. Используемые термины и определения

Рыночная стоимость объекта оценки – наиболее вероятная цена, по которой объект

оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны

сделки действуют разумно, располагая всей необходимой информацией, а на величине

цены сделки не отражаются какие-либо чрезвычайные обстоятельства.

Рыночная стоимость имущества может быть определена при наличии следующих

условий:

• рынок является конкурентным и представляет собой достаточный выбор

имущества для взаимодействия большого числа покупателей и продавцов;

• покупатель и продавец свободны, независимы друг от друга, хорошо

информированы о предмете сделки и действуют только в целях максимального

удовлетворения собственных интересов - увеличить доход или полнее

удовлетворить потребности;

• имущество обращается и продается за разумный интервал времени,

обеспечивающий его доступность всем потенциальным покупателям;

• оплата сделки производится деньгами или денежным эквивалентом, при этом

покупатель и продавец используют типичные финансовые условия, принятые

на рынке. (Приказ Минэкономразвития РФ от 20.05.2015 № 298 «Об

утверждении федерального стандарта оценки "Цель оценки и виды

стоимости"» (ФСО № 2, п.6.)).

Объект оценки – объекты гражданский прав, в отношении которых

законодательством Российской Федерации установлена возможность их участия в

гражданском обороте. (Приказ Минэкономразвития РФ от 20.05.2015 № 297 «Об

утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и

требования к проведению оценки» (ФСО № 1, п. 3.).

Цена – термин, обозначающий денежную сумму, предлагаемую, запрашиваемую или

уплаченную за объект оценки участниками совершённой или планируемой сделки. (Приказ

Минэкономразвития РФ от 20.05.2015 № 297 «Об утверждении федерального стандарта

оценки "Общие понятия оценки, подходы к оценке и требования к проведению оценки"

(ФСО № 1, п. 4.).

Стоимость – расчетная величина цены объекта оценки, определённая на дату оценки

в соответствии с выбранным видом стоимости. Совершение сделки с объектом оценки не

является необходимым условием для установления его стоимости. (Приказ

Минэкономразвития РФ от 20.05.2015 № 297 «Об утверждении федерального стандарта

оценки "Общие понятия оценки, подходы к оценке и требования к проведению оценки"»

(ФСО № 1, п. 5.).

Итоговая стоимость объекта оценки – определяется путем расчёта стоимости

объекта оценки при использовании подходов к оценке и обоснованного оценщиком

согласования (обобщения) результатов, полученных в рамках применения различных

подходов к оценке. (Приказ Минэкономразвития РФ от 20.05.2015 № 297 «Об утверждении

федерального стандарта оценки "Общие понятия оценки, подходы к оценке и требования к

проведению оценки"» (ФСО № 1, п. 6.).

Подход к оценке – совокупность методов оценки, объединённых общей

методологией. (Приказ Минэкономразвития РФ от 20.05.2015 № 297 «Об утверждении

федерального стандарта оценки "Общие понятия оценки, подходы к оценке и требования к

проведению оценки"» (ФСО № 1, п. 7.).

«Центр Оценки»© 2004–2020

10ОТЧЕТ № 05-20/002-ОЦ/19 от 14.04.2020 Облигации АО РОСЭКСИМБАНК СЕРИИ БО-001P-01

Методом оценки является последовательность процедур, позволяющей на основании

существенной для данного метода информации определить стоимость объекта оценки в

рамках одного из подходов к оценке. (Приказ Минэкономразвития РФ от 20.05.2015 № 297

«Об утверждении федерального стандарта оценки "Общие понятия оценки, подходы к

оценке и требования к проведению оценки"» (ФСО № 1, п. 7.).

Датой оценки (датой проведения оценки, датой определения стоимости) является

дата, по состоянию на которую определяется стоимость объекта оценки. (Приказ

Минэкономразвития РФ от 20.05.2015 № 297 «Об утверждении федерального стандарта

оценки "Общие понятия оценки, подходы к оценке и требования к проведению оценки"»

(ФСО № 1, п. 8.).

Доходный подход – совокупность методов оценки стоимости объекта оценки,

основанных на определении ожидаемых доходов от использования объекта оценки.

(Приказ Минэкономразвития РФ от 20.05.2015 № 297 «Об утверждении федерального

стандарта оценки "Общие понятия оценки, подходы к оценке и требования к проведению

оценки"» (ФСО № 1, п. 13.).

Сравнительный подход – совокупность методов оценки стоимости объекта оценки,

основанных на сравнении объекта оценки с объектами-аналогами объекта оценки, в

отношении которых имеется информация о ценах. (Приказ Минэкономразвития РФ от

20.05.2015 № 297 «Об утверждении федерального стандарта оценки "Общие понятия

оценки, подходы к оценке и требования к проведению оценки"» (ФСО № 1, п. 14.).

Объект-аналог объекта оценки – для целей оценки признаётся объект, сходный

объекту оценки по основным экономическим, материальным, техническим и другим

характеристикам, определяющим его стоимость. (Приказ Минэкономразвития РФ от

20.05.2015 № 297 «Об утверждении федерального стандарта оценки "Общие понятия

оценки, подходы к оценке и требования к проведению оценки"» (ФСО № 1, п. 14.).

Затратный подход – совокупность методов оценки объекта оценки, основанных на

определении затрат, необходимых для восстановления либо замещения объекта оценки с

учетом износа и устареваний. (Приказ Минэкономразвития РФ от 20.05.2015 № 297 «Об

утверждении федерального стандарта оценки "Общие понятия оценки, подходы к оценке и

требования к проведению оценки"» (ФСО № 1, п. 15.).

Дисконтирование – применение коэффициентов дисконтирования для перевода

будущих доходов в текущую стоимость.

Коэффициент дисконтирования – коэффициент, используемый для преобразования

будущих доходов в текущую стоимость.

Баланс предприятия – активы и пассивы предприятия в разбивке по установленной

форме на определенную дату.

Активы предприятия – 1) любое имущество, имеющее стоимость, принадлежащее

предприятию; собственность юридического лица (предпринимателя), 2) название раздела в

балансе предприятия, отражающего балансовую стоимость имущества.

Оборотные активы предприятия – активы, которые, как правило, реализуются

наличными средствами или используются в операциях в течение периода, равного одному

году.

Ликвидность – возможность актива переводиться в денежное выражение в

установленные сроки.

Должник – организация-покупатель (получатель), не исполнившая денежное

обязательство перед продавцом (поставщиком) по оплате фактически поставленных по

договору товаров, выполненных работ или оказанных услуг.

«Центр Оценки»© 2004–2020

11ОТЧЕТ № 05-20/002-ОЦ/19 от 14.04.2020 Облигации АО РОСЭКСИМБАНК СЕРИИ БО-001P-01

Дебиторская задолженность – права требования, принадлежащие продавцу

(поставщику) как кредитору по неисполненным денежным обязательствам покупателем

(получателем) по оплате фактически поставленных по договору товаров, выполненных

работ или оказанных услуг.

Кредиторская задолженность – заемные денежные средства, временно

привлеченные предприятием, организацией и подлежащие возврату.

Факторинговые операции – операции, при которых за определенную плату должник

может передать право на получение денег по дебиторской задолженности

специализированной организации, которая занимается взысканием дебиторской

задолженности. Такая организация может либо обеспечивать сбор, страхование и

финансирование дебиторской задолженности, либо оказывать помощь во взыскании

просроченной дебиторской задолженности или страховании сомнительных долгов. Эти

операции носят название факторинговые, или факторинг, а специализированные фирмы –

факторинговые.

«Центр Оценки»© 2004–2020

12ОТЧЕТ № 05-20/002-ОЦ/19 от 14.04.2020 Облигации АО РОСЭКСИМБАНК СЕРИИ БО-001P-01

6. Источники информации

Проведение анализа и расчетов основывалось, прежде всего, на информации об

Объекте оценки, полученной от Заказчика и в ходе независимых исследований,

проведенных специалистами ООО «ЕЕС».

Предполагается, что информация, предоставленная Заказчиком или сторонними

специалистами, является надежной и достоверной. Неизбежные пробелы в требуемых

данных восполнялись сведениями из других источников и на основании опыта Оценщика.

Данные, использованные в процессе оценки, включали в себя следующий перечень

документов:

• Сведения об эмитенте ценных бумаг (https://eximbank.ru/about/).

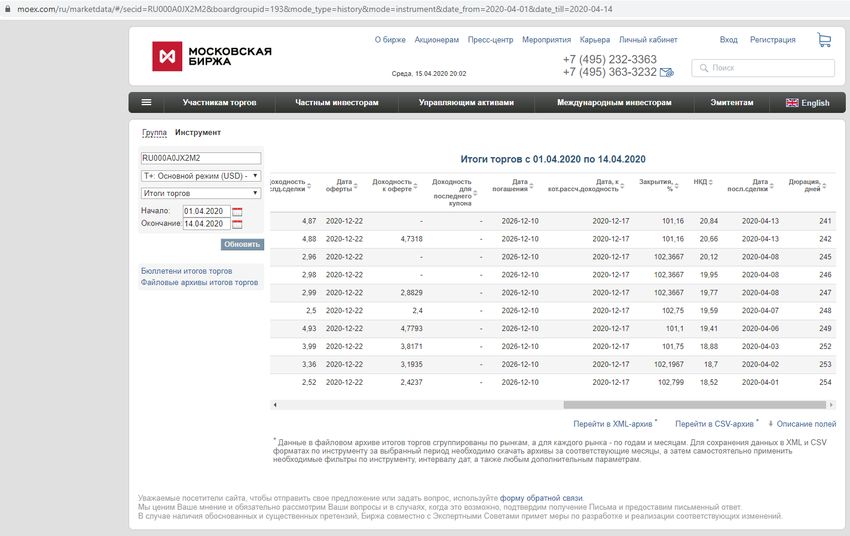

• Информация о выпуске и котировках оцениваемой ценной бумаги на сайте

Московской биржи.1

• Нормативные документы:

- Федеральный закон от 29 июля 1998 г. № 135-ФЗ «Об оценочной

деятельности в Российской Федерации» (далее: Федеральный закон «Об оценочной

деятельности в РФ») в действующей редакции от 29 декабря 2015 г.

- Федеральный закон от 22 апреля 1996 г. N 39-ФЗ «О рынке ценных бумаг»

(далее: Федеральный закон «О рынке ценных бумаг») в действующей редакции от 31

декабря 2015 г.

- Гражданский Кодекс РФ, Части 1 и 2.

- Приказ Минэкономразвития РФ от 20.05.2015 № 297 «Об утверждении

федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требования к

проведению оценки» (ФСО № 1)»,

- Приказ Минэкономразвития РФ от 20.05.2015 № 298 «Об утверждении

федерального стандарта оценки «Цель оценки и виды стоимости» (ФСО № 2)»,

- Приказ Минэкономразвития РФ от 20.05.2015 № 299 «Об утверждении

федерального стандарта оценки «Требования к отчету об оценке» (ФСО № 3)»,

- Стандарты и правила оценочной деятельности СМАО «Оценка бизнеса» с

изменениями и дополнениями на 06 сентября 2016 г.

1

https://eximbank.ru/about/

«Центр Оценки»© 2004–2020

13ОТЧЕТ № 05-20/002-ОЦ/19 от 14.04.2020 Облигации АО РОСЭКСИМБАНК СЕРИИ БО-001P-01

7. Порядок проведения оценочных работ

Процедура оценки включала в себя следующие этапы:

• Сбор необходимой информации о предприятии-эмитенте, общих данных и их

анализ: на этом этапе были проанализированы данные, характеризующие экономическое

состояние долгового рынка, а также выявлены факторы, влияющие на рыночную стоимость

оцениваемого объекта;

• Анализ рынка корпоративных ценных бумаг. Определение основные

факторы, определяющие рыночную стоимость ГДР.

• Выбор подходов к оценке и определение пригодности их применения в

данной оценке;

• Определение групп экономических параметров, определяющих

платежеспособность эмитента и возможные критические значения этих параметров

(критерии платежеспособности).

• Построение временных прогнозов изменения платежеспособности эмитента.

• Определение рыночной стоимости объекта оценки на основе общепринятых

подходов к оценке;

• Подготовка отчета.

При расчете приняты во внимание следующие существенные положения и

предположения:

Как следует из ст. 2 ФЗ «О рынке ценных бумаг», депозитарной распиской является

именная эмиссионная ценная бумага, удостоверяющая право собственности ее владельца

на определенное количество ценных бумаг. Иными словами, речь идет об объекте

гражданских прав, общие положения о правовой природе которого урегулированы в ст. 142

Гражданского кодекса РФ.

Являясь именной эмиссионной ценной бумагой, депозитарная расписка удостоверяет

следующие права:

• право собственности владельца депозитарной расписки на определенное

количество ценных бумаг;

• право требовать получения определенного количества ценных бумаг взамен

депозитарной расписки:

• право требовать оказания услуг, сопутствующих депозитарной расписке.

По своей природе данная ценная бумага является бездокументарной, размещается

выпусками, удостоверяет равный объем имущественных и иных прав в рамках одного

выпуска. Индивидуализация владельца депозитарной расписки происходи посредством

внесения записи в специальный реестр, который ведется для умета прав на ценные бумаги.

Учитывая то, что соотношение количества представляемых ценных бумаг (акций)

оцениваемой ГДР составляет 1:1 оценщик исходит из предположения о сопоставимости

вытекающих из владения акциями и глобальными депозитарными расписками на акции

эмитента объемом прав, привилегий и обязательств.

«Центр Оценки»© 2004–2020

14ОТЧЕТ № 05-20/002-ОЦ/19 от 14.04.2020 Облигации АО РОСЭКСИМБАНК СЕРИИ БО-001P-01

8. Точное описание Объекта оценки

В рамках настоящего отчета произведена оценка рыночной стоимости ценных бумаг

в составе: Биржевые облигации документарные процентные неконвертируемые на

предъявителя с обязательным централизованным хранением серии БО-001P-01, Код ISIN

RU000A0JX2M2, Рег. номер № 4B020102790B001P (Эмитент: Государственный

специализированный Российский экспортно-импортный банк (акционерное общество) (АО

РОСЭКСИМБАНК) ОГРН 1027739109133), в количестве 1 (Одной) штуки.

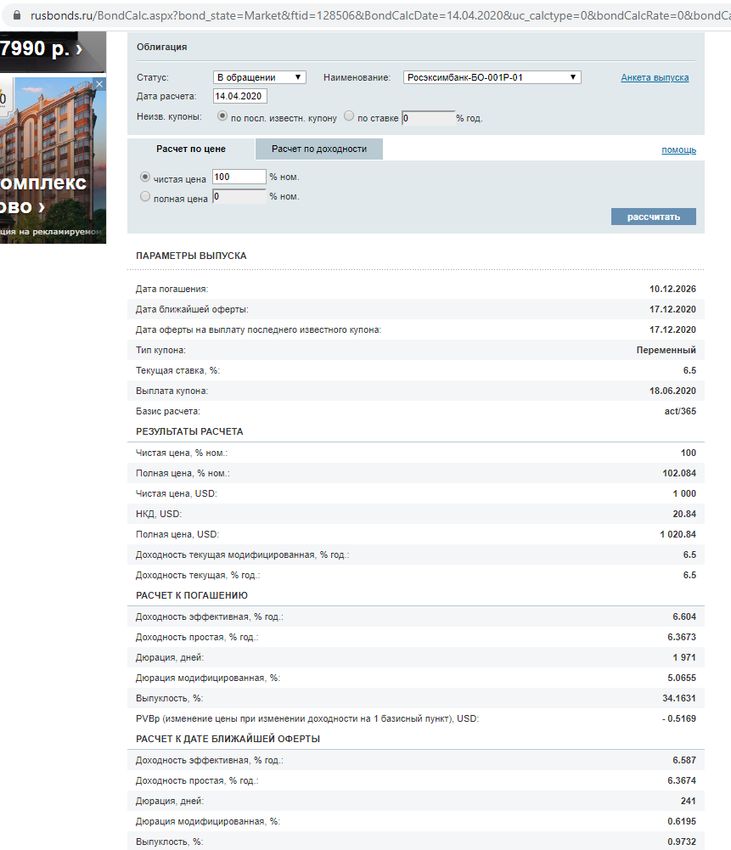

8.1. Реквизиты оцениваемых ценных бумаг

Реквизиты и наиболее существенная информация в отношении выпуска оцениваемых

ценных бумаг указана в таблице ниже:

Таблица 4. Реквизиты и наиболее существенная информация в отношении выпуска оцениваемых

ценных бумаг

Выпуск

Наименование: Государственный специализированный "Российский

экспортно-импортный банк" АО, биржевые облигации

документарные на предъявителя, серии БО-001P-01

Состояние выпуска: в обращении

Данные госрегистрации: №4B020102790B001P от 16.12.2016, МосБиржа

ISIN код: RU000A0JX2M2

Номинал: 1000 USD

Объем эмиссии, шт.: 150 000

Объем эмиссии: 150 000 000 USD

Объем в обращении, шт.: 150 000

Объем в обращении: 150 000 000 USD

Период обращения, дней: 3640

Размещение

Код НРД BONY

Дата начала размещения: 22.12.2016

Дата окончания размещения: 22.12.2016

Дата рег. отчета об итогах: 22.12.2016

Погашение

Дата погашения: 10.12.2026

Дней до погашения: 2430

Оферты или досрочное погашение

Дата ближайшей оферты: 22.12.2020

Возможность досрочного погашения: Предусмотрено

Купон Переменный

Периодичность выплат в год: 2

Текущий купон (всего): 7 (20)

Дата выплаты купона: 18.06.2020

Размер купона, % годовых: 6,5

НКД (на 14.04.2020) 20,84

Источник: https://www.rusbonds.ru/ank_obl.asp?tool=128506

8.2. Информация о компании-эмитенте (представляемых ценных

бумаг)

Государственный специализированный Российский экспортно-импортный банк

(акционерное общество) был создан в 1994 году, чтобы реализовывать на практике

государственную политику стимулирования и поддержки экспорта продукции

машиностроения. Уставный капитал банка на 01.01.2020 составляет 20,751 млрд рублей.

Банк имеет долгосрочный рейтинг кредитоспособности в иностранной валюте

международного рейтингового агентства Moody’s Investors Service на уровне «Ва1»

(прогноз стабильный), а также индивидуальный рейтинг кредитоспособности «ruAA» со

стабильным прогнозом Рейтингового Агентства RAEX («Эксперт РА»).

Сегодня целями Банка являются обеспечение доступа к финансовым ресурсам для

российских компаний-экспортеров и содействие росту российского несырьевого экспорта.

«Центр Оценки»© 2004–2020

15ОТЧЕТ № 05-20/002-ОЦ/19 от 14.04.2020 Облигации АО РОСЭКСИМБАНК СЕРИИ БО-001P-01

Продукты Росэксимбанка разрабатываются и совершенствуются с учетом опыта

международных экспортных кредитных агентств и банков, поддерживающих

национальных экспортеров. Обеспечивая государственную гарантийную и финансовую

поддержку отечественного экспорта, Банк способствует

• росту числа национальных экспортеров и стран, закупающих их продукцию,

• поддержанию конкурентоспособности российских компаний на мировой

арене,

• созданию инновационных импортозамещающих производств,

• привлечению инвестиций в экономику России,

• появлению новых рабочих мест в стране.

АО РОСЭКСИМБАНК, являясь институтом развития, в рамках заключаемых

экспортных контрактов по поддержке российского экспорта кредитует компании и выдает

по их запросу различные виды гарантий от своего имени.

Росэксимбанк обслуживает несырьевых экспортеров разных типов, в том числе и

компании, осуществляющие крупнейшие проекты. Большую часть клиентов Банка

составляют экспортеры, которые работают со средними и крупными проектами.

Росэксимбанк уделяет особенное внимание поддержке экспортных проектов с

ограниченным доступом к рыночным источникам финансирования. Чтобы помочь

компаниям сделать первые шаги в экспортной деятельности, Банк опубликовал на своем

сайте Пособие для начинающих экспортеров.

Росэксимбанк также осуществляет продажу недвижимости и других непрофильных

активов.

Банк успешно реализовывает направления своей деятельности в странах СНГ, АТР,

БРИКС, Латинской Америки и других государствах.

Банк является членом Ассоциации Российских банков (АРБ), Московской биржи,

Саморегулируемой организации "Национальная ассоциация участников фондового рынка",

Российского финансово-банковского союза (РФБС), РОССВИФТ, S.W.I.F.T.,

Некоммерческого партнерства «Национальный комитет содействия экономическому

сотрудничеству со странами Латинской Америки», Российского национального комитета

Международной торговой палаты – Всемирной организации бизнеса. Росэксимбанк входит

в группу Российского экспортного центра.

Решением Совета директоров от 21.08.2006 г. (протокол №6) Банк добровольно

прекратил работу с вкладами физических лиц.

Наименование и контактная информация территориального учреждения Банка

России, осуществляющего надзор за деятельностью Банка: Главное управление

Центрального банка Российской Федерации по Центральному федеральному округу г.

Москва. Адрес: 115035, г. Москва, М-35, ул. Балчуг, 2. Телефон: (495)950-21-90; факс:

(499)230-34-12.

Сведения об аудиторской организации, проводившей последнюю аудиторскую

проверку:

Наименование: ООО «Эрнст энд Янг Внешаудит»,

Основной государственный регистрационный номер 1167746123478,

Дата внесения в Единый государственный реестр юридических лиц записи о

государственной регистрации 04.02.2016,

«Центр Оценки»© 2004–2020

16ОТЧЕТ № 05-20/002-ОЦ/19 от 14.04.2020 Облигации АО РОСЭКСИМБАНК СЕРИИ БО-001P-01

Местонахождение: 115035, Россия, Москва, Садовническая наб., д.77, стр.1.

ООО «Эрнст энд Янг Внешаудит» является членом Саморегулируемой организации

аудиторов «Аудиторская Палата России» (Ассоциация) (СРО АПР). ООО «Эрнст энд Янг

Внешаудит» включено в контрольный экземпляр реестра аудиторов и аудиторских

организаций за основным регистрационным номером записи 11601006996.

Дата последней проверки: март 2019.

Банковский надзор за деятельностью кредитной организации АО «Государственный

специализированный Российский экспортно-импортный банк», рег. № 1027739109133,

осуществляет Служба текущего банковского надзора Банка России.

Телефоны контактного центра Центрального банка Российской Федерации:

8-800-300-30-00 - бесплатно на территории Российской Федерации

8-499-300-30-00 -тарификация в соответствии с тарифами Вашего оператора

Надзор за соблюдением требований законодательства Российской Федерации в сфере

защиты прав потребителей финансовых услуг осуществляет служба по защите прав

потребителей и обеспечению доступности финансовых услуг Банка России. Обращение о

нарушении действиями (бездействием) кредитной организации законодательства

Российской Федерации, а также охраняемых законом прав и интересов физических или

юридических лиц, может быть направлено для рассмотрения в Банк России через интернет-

приемную».

АО РОСЭКСИМБАНК прошел оценку соответствия требованиям Положения Банка

России от 09.06.2012 № 382-П «О требованиях к обеспечению защиты информации при

осуществлении переводов денежных средств и о порядке осуществления Банком России

контроля за соблюдением требований к обеспечению защиты информации при

осуществлении переводов денежных средств».

Оценка соответствия проводилась компанией АО «АСТ» (109316, г. Москва,

Остаповский пр-д, д. 3, стр. 26) в период с 28.10.2019 по 20.12.2019г. Получена оценка 0,87.

С учетом того, что эмитент – банк с государственным участием, имеет признанные

высокие межударные рейтинги, анализ финансовой деятельности эмитента не проводился,

платежеспособность эмитента не вызывает сомнений.

8.3. Анализ рынка Объекта оценки и других внешних факторов, не

относящихся непосредственно к Объекту оценки, но влияющих на

его стоимость

Существенное влияние на проведение расчетов по оценке могут оказать результаты

макроэкономического анализа. Очевидно, что достоверное прогнозирование внешних

рисков, определение перспектив движения доходообразующих параметров объекта оценки,

определение ставки дисконтирования и другие аспекты оценки рыночной стоимости

невозможны без учета влияния таких макроэкономических факторов, как экономико-

политическая ситуация в стране, денежно-кредитная политика, ситуация на внутренних и

внешних финансовых рынках, состояние инвестиционного климата и динамика инвестиций

в реальный сектор экономики (в том числе иностранных). Ввиду турбулентных процессов

в мировой и российской экономике, вызванных, прежде всего, пандемией коронавирусной

инфекции, а также обвалом цен на нефть, ограничения передвижения и работы предприятий

в ряде регионов России в марте 2020 г. здесь приведен макроэкономический обзор за

февраль 2020 г., а также предварительные прогнозные данные о развитии мировой и

российской экономики в 2020 и начале 2021 г.

«Центр Оценки»© 2004–2020

17ОТЧЕТ № 05-20/002-ОЦ/19 от 14.04.2020 Облигации АО РОСЭКСИМБАНК СЕРИИ БО-001P-01

8.7.1. Макроэкономический анализ экономики РФ за январь-февраль

2020 года

В этом обзоре мы рассмотрим публиковавшуюся в феврале макроэкономическую

информацию.

В первую очередь отметим, что в начале месяца Росстат опубликовал первую оценку

ВВП России по итогам 2019 года, который составил 109,4 трлн руб. При этом реальный

рост по отношению к 2018 году составил 1,3%. Напомним, ранее Минэкономразвития

оценивало реальный рост ВВП по итогам 2019 года в 1,4%. Кроме того, по оценке МЭР рост

ВВП в январе 2020 года замедлился до 1,6% после увеличения на 2,3% в декабре (здесь и

далее: г/г). Далее проанализируем ситуацию в ключевых отраслях экономики, а также

рассмотрим динамику основных макроэкономических показателей.

По данным Росстата, в январе 2020 года промышленное производство выросло на

1,1% после увеличения на 1,7% в декабре прошлого года. Тем не менее, с исключением

сезонного и календарного факторов, промпроизводство показало снижение на 0,8%.

Отметим, что, начиная с отчета за январь 2020 года, при расчете индексов

промышленного производства Росстат перешел на новый, 2018-й, базисный год. До этого с

2014 года в качестве базисного года применялся 2010 год. Росстат отмечает, что в мировой

статистической практике расчеты индекса на основе одного и того же базисного года

проводятся приблизительно в течение пяти лет, после чего базисный год обновляется.

Также ведомство отмечает, что смена базисного года позволила учесть произошедшие с

2010 года изменения в структуре производства и повысить качество публикуемой

информации.

При этом, по новой оценке, доля сырьевых отраслей выросла с 34% до 39%, а доля

обрабатывающих производств, наоборот, понизилась на 3%. Новая структура

промышленности была учтена при ретроспективном пересчете индексов промышленного

производства за 2018-2019 годы. Так, за 2018 год рост промпроизводства был пересчитан

вверх с 2,9% до 3,5%, в то время как в 2019 году рост промпроизводства был понижен с

2,4% до 2,3%. Что касается секторов промпроизводства, то в сегменте «Добыча полезных

ископаемых» в 2019 году рост также был пересмотрен вниз с 3,1% до 2,5%.

В «Обрабатывающих производствах» рост, напротив, пересчитан вверх до 2,6% с 2,3%.

Возвращаясь к итогам января 2020 года, отметим, что сегмент «Добыча полезных

ископаемых» после увеличения на 0,5% в декабре прошлого года перешел к снижению на

0,4%. Рост в обрабатывающих производствах замедлился до 3,9% после 4% месяцем ранее.

В сегменте «Электроэнергия, газ и пар» снижение выпуска замедлилось до 4,7% после 4,8%

в декабре 2019 года. В свою очередь сегмент «Водоснабжение» перешел к росту на 1%

после падения на 10% в декабре прошлого года.

«Центр Оценки»© 2004–2020

18ОТЧЕТ № 05-20/002-ОЦ/19 от 14.04.2020 Облигации АО РОСЭКСИМБАНК СЕРИИ БО-001P-01

Таблица 5. Динамика сегментов промышленного производства, % изм. год к году

Период / сегмент Добыча Обрабатывающие Электроэнергия, Водоснабжение

полезных производства газ и пар

ископаемых

Октябрь'19 -0,7 +6,3 +2,1 -12,3

Ноябрь' 19 +0,1 +1,5 +0,2 -12,9

Декабрь'19 +0,5 +4,0 -4,8 -10,0

2019 год +2,5 +2,6 -0,9 -5,2

Январь'20 -0,4 +3,9 -4,7 +1,0

Таким образом, росту промышленного производства в январе способствовали

обрабатывающие производства, а также сегмент «Водоснабжение». Ситуация с динамикой

производства в разрезе отдельных позиций представлена в следующей таблице:

Таблица 6. Динамика выпуска отдельных видов продукции в добывающей отрасли и

обрабатывающей промышленности

Вид продукции Январь 2020 Январь 2019 / Январь 2020 / Декабрь

Январь 2018 2019

Добыча угля, млн тонн 33,1 -9,3% -13,4%

Добыча нефти, включая газовый конденсат, млн тонн 47,7 -0,7% -0,1%

Природный газ, млрд м3 56,7 -4,9% -3,9%

Мясо скота, тыс. тонн 225 +9,9% -10,7%

Мясо домашней птицы, тыс. тонн 393 +2,7% -4,5%

Рыба и рыбные продукты, тыс. тонн 336 + 13,4% +6,0%

Трикотажные и вязаные изделия, млн штук 11,2 +3,0% -3,1%

Кирпич керамический, млн уел. ед. 395 +9,8% -16,3%

Блоки и прочие сборные строительные изделия, млн м3 1,5 +2,2% -17,1%

Цемент, млн тонн 2,5 +7,7% -23,3%

Бетон товарный, млн м3 2,2 + 14,2% -13,9%

Прокат готовый, млн тонн 5,3 +2,1% +1,1%

Трубы стальные, млн тонн 0,9 +0,8% -10,7%

Автомобили легковые, тыс. штук 94,1 -16,5% -9,1%

Автотранспортные грузовые средства, тыс. штук 3,7 -12,4% -74,0%

Добыча угля, млн тонн 33,1 -9,3% -13,4%

Источник: Росстат, МЭР РФ

Отметим сокращение выпуска продукции в добывающем сегменте. Наиболее сильное

снижение добычи в январе показал уголь (-9,3%). В продовольственном сегменте динамика

выпуска в январе 2020 года к январю предыдущего года положительная: так, производство

мяса скота в январе выросло почти на 10%, выпуск мяса птицы увеличился на 2,7%, а

выпуск рыбы показал рост на 18,4%. Динамика производства представленных выше

стройматериалов в январе была положительной: наиболее сильный рост показали объемы

выпуска бетона (+14,2%), рост выпуска кирпичей и цемента составил 9,8% и 7,7%

соответственно, при этом производство блоков и сборных строительных изделий

увеличилось на 2,2%. В тяжелой промышленности динамика выпуска была

разнонаправленной. Так, производство стальных труб увеличилось всего на 0,8%, готового

проката – выросло на 2,1%. При этом производство легковых автомобилей в январе упало

на 16,5%, а грузовых автотранспортных средств – снизилось на 12,4%.

Переходя к финансовым результатам российских компаний, отметим, что в феврале

Росстат не публиковал традиционных данных о сальдированном финансовом результате

деятельности крупных и средних российских компаний (без учета финансового сектора).

Публикация данных о сальдированном финансовом результате российских компаний по

итогам 2019 года состоится в первой декаде марта. Тем не менее, Банк России в отчетном

периоде предоставил данные о прибыли банковского сектора по итогам января 2020 года.

Банковский сектор после 166 млрд руб. в декабре 2019 года заработал в январе 223

млрд руб. При этом прибыль Сбербанка за этот же период составила 80,2 млрд руб. В январе

2019 года прибыль сектора составила 264 млрд руб.

«Центр Оценки»© 2004–2020

19ОТЧЕТ № 05-20/002-ОЦ/19 от 14.04.2020 Облигации АО РОСЭКСИМБАНК СЕРИИ БО-001P-01

Что касается прочих показателей банковского сектора, то размер его активов не

претерпел существенных изменений (-0,2%), составив 96,4 трлн руб. Совокупный объем

кредитов экономике увеличился на 0,4% до 51,6 трлн руб. В то же время объем кредитов

нефинансовым организациям прибавил 0,2%. При этом прирост объема кредитов

физическим лицам составил 0,8%. По состоянию на 1 февраля 2020 года объем кредитов

нефинансовым организациям составил 33,8 трлн руб., и кредитов физическим лицам –

17,8 трлн руб. На фоне сохранения инфляции в ближайшие годы на уровне 3-4% мы

ожидаем снижения уровня процентных ставок, что будет способствовать продолжению

роста кредитования.

Что касается инфляции на потребительском рынке, то в феврале недельный рост цен

держался на уровне 0-0,1%. По предварительным данным, за месяц цены увеличились на

0,2%. С начала текущего года инфляция составила 0,7%. В годовом выражении по

состоянию на 1 марта инфляция, по предварительной оценке, составила 2,3%.

Таблица 7. Динамика инфляции по месяцам, 2018 – 2020 гг.

Месяц 2018 год 2019 год

Октябрь 0,4% 0,1%

Ноябрь 0,5% 0,3%

Декабрь 0,8% 0,4%

2019 2020

Январь 1,0% 0,4%

Февраль 0,4% 0,2%

Источник: ЦБ РФ

Динамика обменного курса рубля – это один из ключевых факторов, влияющих на

рост потребительских цен. В феврале текущего года среднее значение курса доллара

выросло до 64 руб. с 61,8 руб. за доллар в январе на фоне снижения цен на нефть. Отдельно

отметим, что к концу месяца курс доллара составил 67 руб. Вероятно, такая динамика

валюты была вызвана выходом инвесторов из российских активов под влиянием опасений

дальнейшего снижения экономической активности в мире из-за распространения

коронавируса.

Таблица 8. Динамика официального курса доллара США в 2019 – 2020 гг.

Месяц Курс на начало, руб. Курс на конец, руб. Средний курс, руб.

Июнь'19 65,1 63,1 64,2

Июль'19 63,1 63,4 63,2

Август'19 63,4 66,5 65,6

Сентябрь'19 66,5 64,4 65,0

Октябрь'19 64,4 63,9 64,4

Ноябрь'19 63,9 64,1 63,9

Январь’20 61,9 63,0 61,8

Февраль’20 63,0 67,0 64,0

Источник: ЦБ РФ

«Центр Оценки»© 2004–2020

20ОТЧЕТ № 05-20/002-ОЦ/19 от 14.04.2020 Облигации АО РОСЭКСИМБАНК СЕРИИ БО-001P-01

Стоит отметить, что 7 февраля состоялось очередное заседание Совета директоров

Банка России, по итогам которого ключевая ставка была снижена на 0,25 п.п. до 6%. В

заявлении по итогам заседания отмечалось, что замедление инфляции происходит быстрее,

чем прогнозировалось, а инфляционные ожидания населения и ценовые ожидания

предприятий в целом остаются стабильными. Отметим, что регулятор оценил прогнозный

диапазон инфляции по итогам 2020 года в 3,5-4% с учетом проводимой денежно-кредитной

политики. При развитии ситуации в соответствии с базовым прогнозом Банк России будет

оценивать целесообразность дальнейшего снижения ключевой ставки в первом полугодии

2020 года.

Помимо денежно-кредитной политики существенное влияние на курс рубля

оказывает состояние внешней торговли. По данным Банка России, товарный экспорт по

итогам 2019 года составил 418,8 млрд долл. (-5,5%). В то же время товарный импорт

составил 254,1 млрд долл., увеличившись на 2,2% к 2018 году. Положительное сальдо

торгового баланса в отчетном периоде составило 164,7 млрд долл. (-15,3%).

Как можно видеть, большую часть 2019 года импорт демонстрировал положительную

динамику, в то время как экспорт снижался, что по итогам года привело к сокращению

положительного сальдо торгового баланса. В конце 2019 года наблюдалось восстановление

экспорта при относительно стабильном импорте, что, в свою очередь, способствовало росту

сальдо торгового баланса в декабре. В таблице ниже представлена динамика ввоза и вывоза

важнейших товаров.

Таблица 9. Экспорт и импорт важнейших товаров в 2019 г.

Показатель Млрд долл. США 2019/ 2018, %

Экспорт, в т, ч, 418,8 -5,5

«Центр Оценки»© 2004–2020

21Вы также можете почитать