СТРАТЕГИЯ Облигации стран развивающихся рынков

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

СТРАТЕГИЯ

Облигации стран развивающихся рынков

Все зависит от ФРС

Мы продолжаем серию аналитических исследований по различным

сегментам мирового рынка облигаций. На этот раз наш обзор посвящен

облигациям стран развивающихся рынков (Emerging Market bonds),

которые за последние годы стали одним из самых доходных классов

активов, превзойдя по доходности не только облигации развитых стран, но

и акции развивающихся стран. Однако, как показали события мая‐

сентября текущего года, долговой рынок в целом и рынок облигаций

развивающихся стран в частности крайне чувствителен к изменению

политики мировых ЦБ, в частности ФРС (Федеральной Резервной

Системы). После существенной коррекции этим летом валютные и

долговые рынки развивающихся стран начали восстанавливаться. Мы

ожидаем, что восстановление может продлиться до конца текущего года.

В среднесрочной перспективе мы рекомендуем инвесторам обратить

внимание на долговые инструменты и валюты тех стран, которые имеют

сильные фундаментальные показатели и в наименьшей степени зависят от

притока/оттока иностранных инвестиций. Среди наших фаворитов

Китайский юань, Корейская вона, а также Тайваньский и Сингапурский

доллар.

Рынок облигаций развивающихся стран в последние годы был среди

любимчиков инвесторов за счет высоких доходностей и умеренного риска.

Наряду с высокодоходными облигациями (high yield bonds – им был

посвящен наш предыдущий обзор “Высокодоходные долларовые облигации

‐ Риск оправдан доходностью” от 01 августа 2013г.) облигации

развивающихся стран (EM bonds) за последние четыре года стали самым

прибыльным классом активов среди инструментов с фиксированной

доходностью, показав прибыль на уровне 11,4% годовых.

Влияние ФРС. Заявления ФРС о возможном сокращении программы QE3,

привели не только к росту доходностей американских казначейских

облигаций (с мая доходность 10‐летних облигаций увеличилась почти на 100

б.п.), но и коррекции на долговых рынках развивающихся стран. Индекс

EMBI Global, отслеживающий динамику облигаций развивающихся стран, в

период с мая по июнь снизился на 12%. Однако, после того как ФРС не

оправдал ожидания рынка по сворачиванию программы на последнем

заседании в сентябре, индекс вырос на 4,1%.

Коррекция затронула весь спектр долговых инструментов развивающихся

стран. Облигации развивающихся стран, номинированные в долларах,

ощутили негативный эффект от сдвига вверх кривой Treasuries почти на 100

б.п., в то же время облигации, номинированные в локальных валютах,

подверглись еще большей коррекции на фоне ослабления локальных валют,

таких как индийская рупия, бразильский реал, индонезийская рупия,

турецкая лира и российский рубль, курс которых по отношению к доллару в

период с мая по сентябрь снизился на 26%, 19%, 16%, 14% и 8%

соответственно.

15 октября 2013 АНАЛИТИЧЕСКИЙ ДЕПАРТАМЕНТ

research@prime‐mark.comСтратегия

Облигации стран развивающихся рынков

Все зависит от ФРС

Отток спекулятивных денег может спровоцировать рост процентных ставок

в ряде стран. За время действия программ стимулирования QE2 и QE3 (с

2010 по текущий момент) приток инвестиций на развивающиеся рынки

составил более 300 млрд. долл., большую часть из которых составил

долговой капитал. Сворачивание мер стимулирования от мировых ЦБ может

привести к оттоку капитала, падению рынков и девальвации валют в странах,

наиболее уязвимых к возможному оттоку капитала, а именно имеющих

отрицательное сальдо платежного баланса и наименее обеспеченных

золотовалютными резервами. Чтобы частично предотвратить девальвацию

валют, ЦБ ряда развивающихся стран пойдут на ужесточение денежно‐

кредитной политики, так например Центральные Банки Индии и Индонезии

в сентябре уже повысили базовую процентную ставку на 0,25% и 0,5% до

7,5% и 7,25% соответственно впервые с 2011г. в попытке предотвратить

резкое снижение национальных валют.

Наиболее уязвимыми валютами мы считаем южноафриканский ранд,

бразильский реал, индийскую и индонезийскую рупии и турецкую лиру.

Российский рубль также может быть уязвим к внешним шокам, однако, в

меньшей степени, чем вышеперечисленные валюты за счет высокой

обеспеченности ЗВР, низкого госдолга и снижающейся инфляции. Китайский

юань, на наш взгляд, наиболее интересен за счет структурных сдвигов

происходящих в китайской экономике. Ухода от экспортно‐ориентированной

модели, к модели роста за счет внутреннего потребления, в рамках которой

Китаю более выгоден более сильный юань. Также интересны за счет своего

мощного экспортного потенциала такие валюты как Корейская вона,

Тайваньский и Сингапурский доллар.

Валюты и долговые рынки развивающихся стран имеют неплохой шанс

вырасти до конца года. Мы считаем, что в настоящее время глобальная

переоценка валют развивающихся стран уже произошла, таким образом,

риск сворачивания QE3 частично уже отражен, в то же время фактически

ФРС отложил решение по сокращению программы покупки активов, по

крайней мере, до следующего заседания (30 октября). В условиях текущего

политического кризиса в США вряд ли ФРС пойдет на ужесточение денежно‐

кредитной политики, а значит, глобальная переоценка развивающихся

валют в сторону их удорожания может продолжиться.

Суверенные облигации развивающихся стран, номинированные в

долларах США, имеют ограниченный потенциал для роста. В настоящее

время спред индекса EMBI Global, который измеряет доходность суверенных

облигаций развивающихся стран, номинированных в долларах США, к

казначейским облигациям США составляет 337 б.п., что всего на 12 б.п.

больше среднего значения за последние 4 года. Таким образом, дальнейшее

снижение доходностей возможно, однако при отсутствии сдвига вниз

кривой казначейских облигаций оно будет весьма ограниченным.

Суверенные облигации в локальных валютах стоят гораздо дороже, чем до

кризиса. В настоящее время локальные облигации развивающихся стран

представляют существенный риск для инвесторов на фоне низких реальных

доходностей и риска обесценения локальных валют. Реальные

положительные доходности (за вычетом инфляции) наблюдаются лишь в

Бразилии, России и Китае, при этом риск обесценения национальных валют

перевешивает, на наш взгляд, потенциальную доходность на всех локальных

рынках, за исключением, пожалуй, Китая.

15 октября 2013 АНАЛИТИЧЕСКИЙ ДЕПАРТАМЕНТ

research@prime‐mark.com

2Стратегия

Облигации стран развивающихся рынков

Все зависит от ФРС

Корпоративные облигации, номинированные в USD, имеют

привлекательное соотношение риск/доходность, но важна

диверсификация. На коротком отрезке кривой наибольший интерес

представляют Китайские и Турецкие корпоративные эмитенты, в среднем

Бразильские и Российские. Дальние бумаги, на наш взгляд, сейчас наиболее

рискованны для инвесторов, так как текущая доходность к погашению не

компенсирует потенциальный риск снижения стоимости данных бумаг.

Локальные корпоративные облигации в отличие от суверенных

подверглись существенно меньшей коррекции. Индекс MVEMCL,

отслеживающий динамику локальных корпоративных облигаций

развивающихся стран за период с мая по сентябрь снизился лишь на 8%, в то

время как индекс локальных суверенных облигаций на 15%. Мы связываем

это с тем, что в суверенных облигациях больше спекулятивных денег, так как

они более ликвидны. Рынок локальных суверенных облигаций, на наш

взгляд, перегрет в гораздо большей степени, чем корпоративный. Среди

локальных корпоративных облигаций мы обращаем внимание на

корпоративных эмитентов стран с относительно сильной валютой, таких как

китайский юань и корейская вона.

15 октября 2013 АНАЛИТИЧЕСКИЙ ДЕПАРТАМЕНТ

research@prime‐mark.com

3Стратегия

Облигации стран развивающихся рынков

Все зависит от ФРС

Причины коррекции мая‐сентября 2013 и ее уроки

После самого значительного притока инвестиций на развивающиеся рынки с мая

2013 последовал отток, который продолжался до середины сентября.

Кумулятивный приток капитала в облигации и акции развивающихся стран,

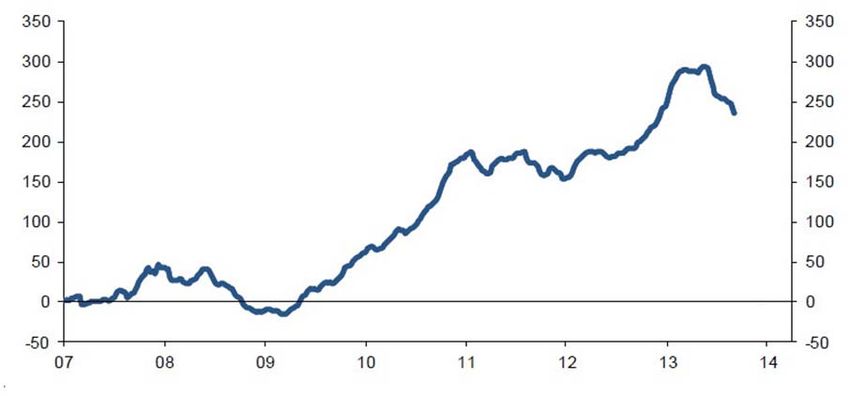

млрд.долл.

С мая 2009 года по май

2013 года совокупный

приток капитала на

рынки развивающихся

стран составил более

300 млрд. долл., основная

доля которого пришлась

на облигации.

Источник: EPFR Bloomberg, расчеты Прайм Марк

Рост emerging markets был вызван притоком ликвидности на фоне

стимулирующей политики мировых ЦБ. Бум притока иностранных инвестиций

на развивающиеся рынки вызван стремительным расширением балансов

мировых ЦБ. Так, например балансы ФРС с 2008г. вырос почти в пять раз, ЕЦБ в

два раза, Банка Японии более чем в два раза до 25%, 20% и 45% от ВВП

соответственно. Этап расширение балансов, судя по всему, скоро закончится,

например, ЕЦБ уже начал сокращение. Вероятнее всего, это сокращение будет

происходить крайне медленно и осторожно, чтобы не навредить начавшемуся

восстановлению экономики. По крайней мере, в Еврозоне мы не исключаем

возможного нового витка расширение баланса, когда надо будет

рефинансировать кредиты выданные банкам в рамках программ LTRO и LTRO2.

Сокращение балансов мировых ЦБ вызовет отток капитала с развивающихся

рынков и наиболее негативно отразится на тех из них, которые в большей

степени опирались на иностранное фондирование, особенно в форме

портфельных инвестиций.

Девальвация затронула страны, платежный баланс которых ухудшился за

последнее время. Большинство развивающихся стран, которые столкнулись с

девальвацией своих национальных валют против доллара США, в последние

годы испытывали ухудшение состояния текущего счета платежного баланса.

Единственным значимым исключением, пожалуй, стала Турция, однако здесь

падение национальной валюты вызвано дефицитом платежного баланса в

абсолютном выражении.

15 октября 2013 АНАЛИТИЧЕСКИЙ ДЕПАРТАМЕНТ

research@prime‐mark.com

4Стратегия

Облигации стран развивающихся рынков

Все зависит от ФРС

Изменение сальдо платежного баланса 2013/2011 Изменение курса национальных валют к доллару

п.п. США с 22 мая по 24 сентября 2013г.

4 5%

3 3%

2 1%

1 ‐1%

0 ‐3%

‐1 ‐5%

‐2 ‐7%

‐3 ‐9%

‐4 ‐11%

‐5 ‐13%

‐6 ‐15%

Источник: MВФ, расчеты Прайм Марк Источник: Bloomberg, расчеты Прайм Марк

Большая часть валют развивающихся стран имеет плавающий курс

национальной валюты. Сегодня 2/3 национальных валют крупнейших

развивающихся стран имеют плавающий курс национальной валюты, в то время

как в 1991 году таких было менее 1/3. Хотя плавающий валютный курс может

стать источником потенциальной нестабильности, тем не менее, он помогает

развивающимся странам более оперативно реагировать на внешние шоки и

быстрее выходить из кризиса.

Валютный режим развивающихся стран

Валютный курс с привязкой к твердой валюте

Плавающий валютный курс

100%

80% 33%

52%

70%

60%

40%

67%

48%

20%

30%

0%

1991 1999 2009

Источник: МВФ, расчеты Прайм Марк

В попытке сдержать обесценение национальных валют развивающиеся

страны тратили свои ЗВР. Международные резервы 12 крупнейших

развивающихся стран (за исключением КНР) сократились c начала года на

$50 млрд. долл. до $2,9 трлн.

15 октября 2013 АНАЛИТИЧЕСКИЙ ДЕПАРТАМЕНТ

research@prime‐mark.com

5Стратегия

Облигации стран развивающихся рынков

Все зависит от ФРС

Платежный баланс большинства развивающихся стран значительно

ухудшился. Последние данные счета текущих операций платежного баланса

развивающихся стран свидетельствуют о нулевом профиците по итогам

последних четырех кварталов. В тоже время среднее значение дефицита

текущего счета платежного баланса Бразилии, Индии, Индонезии, Турции и ЮАР

составляет 5% ВВП. Также проблемы испытывают Таиланд и Малайзия. В более

благоприятной ситуации оказались Мексика, Китай и страны Восточной Европы,

такие как Польша, Чехия и Венгрия.

Сальдо текущего счета платежного баланса, % ВВП

2 кв.2013 1 кв.2013 4 кв.2012 3 кв.2012 2 кв.2012 1 кв.2012 4 кв.2011 3 кв.2011 2 кв.2011

Россия 2,28 2,98 3,63 4,57 5,34 5,62 5,32 4,64 4,07

Бразилия ‐3,60 ‐3,46 ‐3,23 ‐3,25 ‐3,11 ‐2,98 ‐2,81 ‐2,59 ‐2,41

Индия ‐5,31 ‐5,07 ‐5,35 ‐4,77 ‐4,70 ‐4,65 ‐3,77 ‐3,18 ‐3,09

Турция ‐6,62 ‐5,94 ‐6,03 ‐6,97 ‐8,00 ‐9,03 ‐9,66 ‐9,68 ‐9,10

Малайзия 4,61 5,19 6,09 6,28 8,40 10,44 11,58 11,75 11,07

Таиланд ‐0,98 ‐0,39 ‐0,43 0,66 ‐0,02 1,02 1,23 0,73 1,89

Источник: Bloomberg, Национальные статистические бюро

Сальдо платежного баланса, % ВВП

Бразилия, ЮАР, Индия, Индонезия, Турция

Среднее по развивающимся странам

4%

3%

2%

1%

0%

‐1%

‐2%

‐3%

‐4%

‐5%

‐6%

2003 2006 2009 2012

Источник: Bloomberg, МВФ, расчеты Прайм Марк

Валюты стран с профицитом текущего счета платежного баланса показали

гораздо лучшую динамику. Валюты стран с профицитом текущего счета

платежного баланса, такие как корейская вона, филиппинское песо и китайский

юань с начала года почти не обесценились по отношению к доллару, в то время

как страны с дефицитом текущего счета платежного баланса испытали сильное

обесценение своих национальных валют.

Наиболее уязвимые страны. Наиболее уязвимыми к внешним шокам мы

считаем страны, которые а) нуждаются в более слабых валютах, чтобы улучшить

состояние счета текущих операций платежного баланса, б) уже столкнулись с

инфляционным давлением, в) имеют значительный внутренний спрос на фоне

кредитного бума и д) имеют относительно слабые институты управления.

Такими странами мы считаем, Бразилию, Индию, Индонезию, ЮАР и Турцию.

15 октября 2013 АНАЛИТИЧЕСКИЙ ДЕПАРТАМЕНТ

research@prime‐mark.com

6Стратегия

Облигации стран развивающихся рынков

Все зависит от ФРС

Страны, которые хороши в статике, но имеют негативную динамику

показателей. Также уязвимыми могут оказаться валюты стран, которые на

текущий момент имеют неплохие фундаментальные показатели, однако,

состояние которых значительно ухудшилось за последнее время. Наиболее

уязвимыми в этом смысле мы считаем Малайзию и Таиланд. Россия также

относится к этому лагерю, однако наличие значительных ЗВР, на наш взгляд,

сможет сгладить потенциальное ослабление национальной валюты.

Политические риски. Другим важным аспектом, который может негативно

отразиться на состоянии ряда валют развивающихся стран станут политические

риски, такие как предстоящие выборы, которые помешают политикам

оперативно принимать меры для устранения возможных негативных

последствий отрицательной макроэкономической конъюнктуры. В первой

половине 2014г. пройдут парламентские выборы в Индии, Индонезии и ЮАР, а

во второй половине года ожидаются президентские выборы в ЮАР, Турции и

Бразилии.

Выборы 2014

ЮАР Парламентские выборы Апрель

Индонезия Парламентские выборы Апрель

Индия Парламентские выборы Май

Бразилия Парламентские и Октябрь

президентские выборы

Турция Президентские выборы Конец года

Источник: ElectionGuide.ru

Отток инвестиций с долгового рынка. Наибольшее давление в период спада на

развивающихся рынках, который продлился с мая по сентябрь, испытали на себе

долговые рынки Индии, России и Бразилии. Отток с этих рынков составил от 15%

до 20% от ранее инвестированного объема средств. При этом долговые рынки

России и Индии были одними из наиболее популярных у инвесторов в период с

начала 2011 до середины 2013гг.

Отток инвестиций с долгового рынка с 22 мая по Приток инвестиций на долговой рынок с 5 января

18 сентября 2013 года 2011 по 22 мая 2013, % от совокупного объема

90% 83%

80%

67%

70% 61%

0% 57% 59%

60%

‐2% 49%

50% 41% 42%

‐4% 37%

40%

‐6%

30%

‐8%

‐8% ‐8% 20%

‐10% ‐9% 10%

‐12% ‐11% ‐11%

‐14% ‐12% 0%

‐16% ‐15%

‐18% ‐17%

‐20% ‐19%

Источник: Bloomberg, МВФ, расчеты Прайм Марк Источник: Bloomberg, МВФ, расчеты Прайм Марк

15 октября 2013 АНАЛИТИЧЕСКИЙ ДЕПАРТАМЕНТ

research@prime‐mark.com

7Стратегия

Облигации стран развивающихся рынков

Все зависит от ФРС

Суверенные облигации

Суверенные облигации в долларах США

В настоящее время спред индекса EMBI Global, который измеряет доходность

суверенных облигаций развивающихся стран, номинированных в долларах США,

к казначейским облигациям США составляет 337 б.п., что всего на 12 б.п. больше

среднего значения за последние 4 года. Таким образом, дальнейшее снижение

доходностей возможно, однако, при отсутствии сдвига вниз кривой

казначейских облигаций, оно будет весьма ограниченным.

Спред EMBI Global к казначейским облигациям США

500

450

400

350

300

250

200

03.08.2009 03.08.2010 03.08.2011 03.08.2012 03.08.2013

Источник: Bloomberg, расчеты Прайм Марк

Бразилия привлекательнее России. Все пять нижеприведенных стран обладают

примерно одинаковыми рейтингами, однако спреды к свопам по 10‐летним

облигациям составляют от 99 б.п. у Мексики до 234 у Индонезии. Мы считаем,

что в настоящее время, кривая доходности Бразилии смотрится

привлекательнее России, особенно на коротком отрезке кривой, а доходность

индонезийских бумаг гораздо выше, чем у турецких.

Доходность к погашению суверенных облигаций (в USD)*, %

Срок до погашения

Рейтинг

1Y 2Y 3Y 5Y 7Y 10Y 15Y 30Y

USD свопы 0,33 0,47 0,77 1,57 2,21 2,82 3,34 3,71

Мексика Baa1/BBB ‐ 0,84 0,98 ‐ 2,52 3,81 4,44 5,26

Россия Baa1/BBB ‐ 0,87 ‐ 2,64 3,53 4,04 5,44 5,40

Бразилия Baa2/BBB 0,36 1,42 ‐ ‐ 3,09 4,34 4,66 ‐

Турция Baa3/BBB‐ 1,23 2,00 2,91 3,71 4,42 4,77 5,90 5,94

Индонезия Baa3/BBB‐ 1,73 2,26 3,29 4,40 4,69 5,16 ‐ 5,97

* на 11.10.2013

Источник: Bloomberg

15 октября 2013 АНАЛИТИЧЕСКИЙ ДЕПАРТАМЕНТ

research@prime‐mark.com

8Стратегия

Облигации стран развивающихся рынков

Все зависит от ФРС

Спред к USD свопам суверенных облигаций*, б.п.

Срок до погашения

1Y 2Y 3Y 5Y 7Y 10Y 15Y 30Y

Мексика ‐ 37 21 ‐ 31 99 110 155

Россия ‐ 40 ‐ 107 132 122 210 169

Бразилия 3 94 ‐ ‐ 88 152 132 ‐

Турция 90 152 214 214 221 195 255 222

Индонезия 140 179 252 284 248 234 ‐ 225

* на 11.10.2013

Источник: Bloomberg

Суверенные облигации в локальных валютах

Суверенные облигации. В период с мая по сентябрь индекс GBI‐EM Global,

измеряющий динамику облигаций в локальных валютах развивающихся стран,

снизился на 15%, что стало самой масштабной коррекцией на этом рынке с

осени 2008г. Основной причиной столь негативной динамики стали обесценение

курса национальных валют и повышение процентных ставок в ряде стран.

Индекс GBI‐EM Global

170

160

150

140

130

120

110

100

90

80

01.01.2009 01.01.2010 01.01.2011 01.01.2012 01.01.2013

Источник: Bloomberg, расчеты Прайм Марк

На локальном долговом рынке Индии и Индонезии, где реальные ставки по 10‐

летним облигациям являются отрицательными, на лицо образование пузыря.

Локальные облигации Бразилии, Мексики и России выглядят более

привлекательно. Наиболее высокие ставки на локальном рынке сейчас в

Бразилии, однако, этот рынок закрыт для иностранных инвесторов. Что касается

Мексики и России то здесь риск обесценения валют, на наш взгляд,

перевешивает потенциальную доходность.

15 октября 2013 АНАЛИТИЧЕСКИЙ ДЕПАРТАМЕНТ

research@prime‐mark.com

9Стратегия

Облигации стран развивающихся рынков

Все зависит от ФРС

Доходность суверенных облигаций в локальных валютах

Срок до погашения Реальная

Инфляция

доходность***

1Y 2Y 3Y 5Y 7Y 10Y 15Y 30Y **, %

,%

Китай 2,36 2,58 2,79 3,06 3,39 3,51 4,00 4,31 2,60 0,91

Мексика 3,50 3,63 4,00 4,60 5,21 5,91 6,37 7,27 3,40 2,51

Россия 6,71 6,73 6,78 6,95 7,36 7,69 6,10 1,59

Индонезия 6,17 6,83 7,18 7,36 7,76 7,91 8,33 8,75 8,40 ‐0,49

Турция 7,77 7,77 8,03 8,55 8,78 8,89 9,24 9,30 7,90 0,99

Индия 8,79 8,31 8,15 8,43 8,65 8,49 9,50 ‐1,01

Бразилия 10,15 10,80 11,19 11,29 11,47 ‐ 5,90 5,57

* на 11.10.2013

** последние данные по потребительской инфляции

*** Доходность 10Y облигаций ‐ инфляция

Источник: Bloomberg, расчеты Прайм Марк

В целом, локальный рынок облигаций развивающихся стран стоит гораздо

дороже, чем до кризиса. В настоящее время локальные облигации

развивающихся стран представляют существенный риск для инвесторов на фоне

низких реальных доходностей и риска обесценения локальных валют.

Реальные процентные ставки* апрель 2008/ август 2013

Апрель 2008 Октябрь 2013

12%

10%

8%

6%

4%

2%

0%

‐2%

* В качестве реальных процентной ставки использовалась доходность 10‐летних

государтсвенных облигаций за вычетом ожидаемой инфляции

Источник: Bloomberg, расчеты Прайм Марк

15 октября 2013 АНАЛИТИЧЕСКИЙ ДЕПАРТАМЕНТ

research@prime‐mark.com

10Стратегия

Облигации стран развивающихся рынков

Все зависит от ФРС

Корпоративные облигации

Корпоративные облигации в долларах США

В настоящее время значение спреда облигации развивающихся стран к бенчмарк

составляет 378 пунктов, что на 50 б.п. выше, чем в начале года, однако ниже

среднего значения за последние 4 года (400 пунктов) и существенно ниже

прошлогодних значений.

Спред индекса CEMBI к бенчмарк

700

650

600

550

500

450

400

350

300

250

200

01.09.2009 01.09.2010 01.09.2011 01.09.2012 01.09.2013

Источник: Bloomberg, расчеты Прайм Марк

Текущая коррекция индекса CEMBI, отслеживающего динамику корпоративных

выпусков развивающихся стран в USD, была самой значительной с 2008г. За

период с мая по сентябрь индекс снизился на 7,7%. Однако за последний месяц

индекс смог прибавить около 3%.

Динамика индекса CEMBI

280

260

240

220

200

180

160

140

120

100

28.11.2008 28.11.2009 28.11.2010 28.11.2011 28.11.2012

Источник: Bloomberg, расчеты Прайм Марк

15 октября 2013 АНАЛИТИЧЕСКИЙ ДЕПАРТАМЕНТ

research@prime‐mark.com

11Стратегия

Облигации стран развивающихся рынков

Все зависит от ФРС

Ниже мы приводим графики кривых доходностей корпоративных эмитентов

развивающихся стран, номинированных в долларах США. Синим цветом

отмечены выпуски инвестиционного уровня, красным – спекулятивного.

На коротком отрезке кривой наибольший интерес представляют Китайские и

Турецкие корпоративные эмитенты, в среднем Бразильские и Российские.

Дальние бумаги, на наш взгляд, сейчас наиболее рискованны для инвесторов, так

как текущая доходность к погашению не компенсирует потенциальный риск

снижения стоимости данных бумаг.

Корпоративные облигации Мексики (долл. США) Корпоративные облигации Бразилии (долл. США)

IG HY IG HY

12.0 12.0

10.0 10.0

8.0 8.0

6.0

%

% 6.0

4.0 4.0

2.0 2.0

0.0 ‐

0 5 10 15 ‐ 2 4 6 8

Источник: Bloomberg, расчеты Прайм Марк Источник: Bloomberg, расчеты Прайм Марк

Корпоративные облигации Россия (долл. США) Корпоративные облигации Китая (долл. США)

IG HY

IG HY

12 10.0

10 8.0

8

6.0

6

%

%

4.0

4

2 2.0

‐

‐

‐ 5 10 15

‐ 5 10 15

Источник: Bloomberg, расчеты Прайм Марк Источник: Bloomberg, расчеты Прайм Марк

15 октября 2013 АНАЛИТИЧЕСКИЙ ДЕПАРТАМЕНТ

research@prime‐mark.com

12Стратегия

Облигации стран развивающихся рынков

Все зависит от ФРС

Корпоративные облигации Индии (долл. США) Корпоративные облигации Турция (долл. США)

IG HY IG HY

9.0 12.0

8.0

10.0

7.0

6.0 8.0

5.0

%

%

4.0 6.0

3.0 4.0

2.0

1.0 2.0

‐

‐

‐ 2 4 6 8

‐ 2 4 6 8

Корпоративные облигации в локальных валютах

Локальные корпоративные облигации в отличие от суверенных подверглись

существенно меньшей коррекции. Индекс MVEMCL, отслеживающий динамику

локальных корпоративных облигаций развивающихся стран за период с мая по

сентябрь снизился лишь на 8%, в то время как индекс локальных суверенных

облигаций на 15%. Мы связываем это с тем, что в суверенных облигациях больше

спекулятивных денег, так как они более ликвидны. Рынок локальных суверенных

облигаций, на наш взгляд, перегрет в гораздо большей степени, чем

корпоративный.

Динамика индекса MVEMCL

1300

1250

1200

1150

1100

1050

1000

30.06.2010 30.06.2011 30.06.2012 30.06.2013

Источник: Bloomberg, расчеты Прайм Марк

Среди локальных корпоративных облигаций мы обращаем внимание на

корпоративных эмитентов стран с относительно сильной валютой, таких как

китайский юань и корейская вона.

15 октября 2013 АНАЛИТИЧЕСКИЙ ДЕПАРТАМЕНТ

research@prime‐mark.com

13Стратегия

Облигации стран развивающихся рынков

Все зависит от ФРС

Обзор рынка облигаций развивающихся стран

История. Развивающиеся страны впервые выпустили долг, номинированный в

твердой валюте, в начале 1990‐х. В то время международные инвесторы не

были заинтересованы в покупке долгов развивающихся стран в локальных

валютах по причине экономической и политической нестабильности

развивающихся стран, а также неразвитости локального долгового рынка.

Кризисы в Латинской Америке, Азии и России происходившие в 90‐е годы

сформировали скептический настрой инвесторов по отношению к долгу

развивающихся стран. В 2000‐е годы положение дел развивающихся стран

значительно улучшилось, рост экономики привел к повышению кредитных

рейтингов, а рост ликвидности на мировом финансовом рынке заставил

международных инвесторов вновь обратить внимание на облигации

развивающихся рынков, в том числе и в локальных валютах.

Структура рынка. На сегодняшний день объем рынка облигаций развивающихся

стран (EM bonds) составляет 2,73 трлн. долл., при этом 36% приходится на долг,

номинированный в твердых валютах (большая часть в долларах США), и 64% на

долг, номинированный в локальных валютах. Порядка 83% этого долга

соответствует инвестиционному уровню, 17% спекулятивному. Большая часть

облигаций развивающихся стран в локальных валютах выпускается

государствами (83%) и квазигосударственными структурами (9%) и лишь 8%

приходится на корпоративных заемщиков, при этом доля корпоративных

заемщиках в облигациях, номинированных в долларах, существенно выше и

сейчас составляет около 25%.

Большинство облигаций развивающихся стран бывают двух видов:

номинированные в долларах США и в национальной валюте. Последние

считаются более волатильными, так как зависят не только от доходов по

облигации, но и от динамики курса национальной валюты. Таким образом,

несмотря на то, что облигации в локальных валютах, на первый взгляд, кажутся

более рискованными, они служат очень хорошим инструментом для

диверсификации облигационного портфеля. Во‐первых, облигации

развивающихся стран в национальной валюте имеют более низкую корреляцию

с другими инструментами с фиксированным доходом. Во‐вторых, валюты

развивающихся стран при росте мировой экономики обычно дорожают, в то

время как инструменты с фиксированным доходом в такой ситуации обычно

дешевеют. За последние несколько лет доля облигаций выпущенных в

локальных валютах значительно увеличилась с 60% в начале 2009г. до 70% в

2013 году.

Рынок долга развивающихся стран стал более ликвидным. За последние 4 года Между 2008 и 2012гг.

объем рынка развивающихся стран удвоился. Рынок корпоративных облигаций объем рынка EM bonds

развивающихся стран совсем недавно превысил 1 трлн.долл. и сейчас вырос на с 1,27

сопоставим по своим размерам с рынком высокодоходных облигаций США (US трлн.долл. до 2,73

high yield bonds). трлн. долл.

15 октября 2013 АНАЛИТИЧЕСКИЙ ДЕПАРТАМЕНТ

research@prime‐mark.com

14Стратегия

Облигации стран развивающихся рынков

Все зависит от ФРС

Капитализация долгового рынка, трлн. долл.

Облигации инвестиционного уровня (США)

Облигации развивающихся стран

4.5

Спекулятивные облигации (США)

4.0

3.5

3.0

2.5

2.0

1.5

1.0

0.5

0.0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Источник: JP Morgan, Bloomberg, расчеты Прайм Марк

За последние 20 лет средняя годовая доходность облигаций развивающихся

стран составила 10,1% значительно превысив не только доходность других

инструментов с фиксированной доходностью, но даже превзошла доходность

акций, при существенно более низкой волатильности, чем у акций. Наиболее

высокая корреляция у данного класса активов наблюдается с акциями

развивающихся стран, но при этом она не превышает 0,7.

Долгосрочная доходность, риск и корреляция активов (1994‐2013)

Корреляция

Доходно Акции Акции Облигации Облигации

Риск Акции Облигации

сть развитых развивающихся развитых развивающихся

США США

рынков рынков рынков рынков

Американские акции 8% 16% 1,00

Акции развитых рынков 5% 17% 0,84 1,00

Акции развивающихся

6% 24% 0,77 0,81 1,00

рынков

Облигации США 6% 4% 0,03 0,01 ‐0,02 1,00

Облигации развитых

6% 3% ‐0,04 ‐0,08 ‐0,11 0,72 1,00

рынков

Облигации

10% 12% 0,56 0,54 0,68 0,26 0,16 1,00

развивающихся рынков

Источник: Bloomberg, расчеты Прайм Марк

Средняя доходность облигаций развивающихся стран за последние 4 года

составила 11,4% в долларах, сделав их самым доходным долговым

инструментом за этот период, для сравнения средняя доходность индекса S&P

500 за этот период составила 6,9%.

Доля облигаций инвестиционного уровня значительно увеличилась.

Облигации развивающихся стран стали гораздо менее спекулятивными, чем

раньше. Если в 2007 году только 40% выпусков соответствовало

инвестиционному уровню, то сейчас более 60%.

15 октября 2013 АНАЛИТИЧЕСКИЙ ДЕПАРТАМЕНТ

research@prime‐mark.com

15Стратегия

Облигации стран развивающихся рынков

Все зависит от ФРС

Доля облигаций с инвестиционным уровнем среди облигаций развивающихся стран

70% Вопреки стереотипу,

львиная часть долга

60% развивающихся стран

соответствует

50% инвестиционному

уровню.

40%

30%

20%

10%

0%

1993 1996 1999 2002 2005 2008 2011

Источник: Vanguard, JP Morgan, Barclays, расчеты Прайм Марк

Распределение по рейтингам выглядит следующим образом: более 60%

облигаций, номинированных в долларах, соответствует рейтингу BBB, около 17%

и 13% приходится BB и B. Менее 5% на прочие. При этом облигации,

выпущенные в локальных валютах являются более качественными, более 50% из

них соответствуют рейтингу А и выше. Средний срок до погашения у долларовых

облигаций больше чем у локальных облигаций. Большая часть из них погашается

через 7‐10 лет, в то время как основная часть локальных облигаций погашается в

течение 1‐3 лет.

Распределение по рейтингам Распределение по сроку до погашения

В твердных валютах В локальных валютах В твердных валютах В локальных валютах

70% 40%

60% 35%

50% 30%

25%

40%

20%

30%

15%

20%

10%

10%

5%

0% 0%

Aa A Baa Ba B Caa Ca‐D 1‐3 3‐5 5‐7 7‐10 10‐20 20+

Инвестиции в долг развивающихся стран через ETF увеличились в разы. С 2009

года значительно увеличились вложения в инвестиционные фонды,

инвестирующие в облигации развивающихся стран. Если до кризиса 2008 года

эти вложения не превышали 30 млрд.долл., то сейчас они составляют более 120

млрд.долл., при этом половина этой суммы инвестирована в облигации,

номинированные в локальных валютах.

15 октября 2013 АНАЛИТИЧЕСКИЙ ДЕПАРТАМЕНТ

research@prime‐mark.com

16Стратегия

Облигации стран развивающихся рынков

Все зависит от ФРС

Фундаментальная привлекательность. За последние годы доля развивающихся

стран в мировой экономике существенно увеличилась с менее чем 20% в 90‐е

годы до 38% к 2012 году, что обусловлено опережающим темпом ростом

экономик развивающихся странах.

В то же время в отличие от развитых стран, долговая нагрузка развивающихся

стран за последние годы сокращалась (соотношение долга к ВВП снизилось с

52% в 2002г. до 34,4% в 2012г.). Сокращение долговой нагрузки является важным

уроком усвоенным лидерами этих стран в результате кризисов 1980‐х и 1990‐х

годов, которые побудили развивающиеся страны демонстрировать более

консервативную фискальную и монетарную политику, формировать ЗВР и

стабилизировать инфляцию. Это привело к повышению кредитных рейтингов,

вливаниям капитала и развитию долговых рынков в этих странах.

В посткризисный период развивающиеся страны демонстрировали гораздо

более консервативную фискальную политику. За последние три года дефицит

бюджета этих стран ни разу не превысил 3% ВВП (‐1,4% ВВП в 2012г.), в то время

как дефицит бюджета развитых стран за последние три года составил 6,7% ВВП.

Доля в мировом ВВП Долг к ВВП, %

Развитые страны Развивающиеся страны Развитые страны Развивающиеся страны

100% 120%

80% 100%

60% 80%

60%

40%

40%

20%

20%

0%

0%

2010 2011 2012 2013 2014 2015 2016

Более низкий уровень долговой нагрузки компаний. Более низкая долговая

нагрузка и сбалансированность бюджетов также свойственна компаниям из

развивающихся стран. В то время как соотношение корпоративного долга к ВВП

в развитых странах составляет 95%, в развивающихся странах этот показатель

составляет порядка 60%.

15 октября 2013 АНАЛИТИЧЕСКИЙ ДЕПАРТАМЕНТ

research@prime‐mark.com

17Стратегия

Облигации стран развивающихся рынков

Все зависит от ФРС

Долговая нагрузка корпоративного сектора, % ВВП

Корпоративные заимствования в развитых странах, % ВВП

Корпоративные заимствования в развивающихся странах, % ВВП

100%

80%

60%

40%

20%

0%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Значение развивающихся стран для мировой экономики. За последние 10‐20

лет развивающиеся страны значительно увеличили свой вклад в мировую

экономику. В настоящее время их вклад в мировой ВВП составляет 38% (52% по

паритету покупательной способности), по сравнению с 19% (38% по ППС)

двадцать лет назад. Более 50% инвестиций в основные фонды и прямых

иностранных инвестиций приходится на развивающиеся страны. Доля

развивающихся стран в потреблении нефти и стали составляет 54% и 76%

соответственно.

Половина мирового экспорта осуществляется развивающимися странами, по

сравнению с 25% двадцать лет назад. Более 80% мировых ЗВР владеют

развивающиеся страны, по сравнению с менее 40% 20 лет назад. Капитализация

рынка развитых стран составляет треть от мировой по сравнению с менее 10% 20

лет назад.

15 октября 2013 АНАЛИТИЧЕСКИЙ ДЕПАРТАМЕНТ

research@prime‐mark.com

18Стратегия

Облигации стран развивающихся рынков

Все зависит от ФРС

Таблица. Макроэкономические индикаторы развивающихся стран

Страны БРИК

Бразилия Россия Индия Китай

2002 2012 2002 2012 2002 2012 2002 2012

Суверенный рейтинг B2/B+ Baa2/BBB Ba3/BB Baa1/BBB Ba2/BB Baa3/BBB‐ A3/BBB Aa3/AA‐

Темп роста ВВП (среднее за

2,8% 3,8% 6,6% 4,0% 4,7% 6,9% 8,6% 9,2%

3 года)

Сальдо текущего счета

‐1,5% ‐2,3% 7,8% 5,2% 1,2% ‐4,1% 2,4% 2,4%

платежного баланса, % ВВП

Инфляция 12,5% 5,8% 15,0% 5,1% 6,0% 6,6% ‐0,4% 2,5%

Сальдо бюджета, % ВВП ‐4,4% ‐2,9% 1,9% 0,6% ‐5,9% ‐5,6% ‐2,6% ‐1,7%

Внешний долг, % ВВП 45,2% 25,5% 40,5% 32,0% 22,5% 20,2% 12,7% 9,6%

Экспорт, % ВВП 11,9% 10,7% 31,1% 28,2% 10,3% 16,4% 22,4% 25,3%

Мексика ЮАР Южная Корея Индонезия

2002 2012 2002 2012 2002 2012 2002 2012

Суверенный рейтинг Baa2/BBB‐ Baa1/BBB Baa2/BBB‐ Baa1/BBB A3/A‐ Aa3/A+ B3/CCC+ Baa3/BB+

Темп роста ВВП (среднее за

1,7% 4,4% 3,5% 3,0% 6,6% 4,1% 4,4% 6,3%

3 года)

Сальдо текущего счета

‐2,2% ‐0,5% 0,8% ‐6,2% 1,3% 3,7% 3,9% ‐1,9%

платежного баланса, % ВВП

Инфляция 5,7% 3,6% 12,4% 5,7% 3,7% 1,4% 10,0% 5,0%

Сальдо бюджета, % ВВП ‐1,2% ‐2,4% ‐1,4% 5,3% 2,2% 1,7% ‐1,3% ‐2,2%

Внешний долг, % ВВП 24,7% 28,0% 30,6% 32,7% 23,1% 36,7% 65,6% 27,4%

Экспорт, % ВВП 24,8% 32,2% 28,5% 25,7% 28,2% 49,1% 29,6% 22,1%

Источник: Данные национальных статистических агентств

15 октября 2013 АНАЛИТИЧЕСКИЙ ДЕПАРТАМЕНТ

research@prime‐mark.com

19Прайм Марк

123317, Россия, Москва, Пресненская наб. 10,

“Башня на набережной” блок C, 4 этаж

Тел/факс: +7 (495) 989‐77‐52

E‐mail: info@prime‐mark.com

Web: www.prime‐mark.com

Настоящий обзор преследует исключительно информационные цели. Информация и мнения, содержащиеся в настоящем

аналитическом документе опубликованы исключительно в информационных целях и не могут рассматриваться как предложение

купить или продать упомянутые в нем ценные бумаги и другие финансовые инструменты, а также не имеют целью побудить к

совершению таких сделок.

Содержащаяся в настоящем документе информация и мнения основаны на данных, полученных из предположительно

достоверных и добросовестных источников, однако Прайм Марк не дает никаких гарантий или поручительств, выраженных или

косвенных, в отношении точности, полноты, актуальности или достоверности такой информации. Любые мнения или оценки,

содержащиеся в Аналитических материалах, являются частным суждением специалистов компании.

Ни данный обзор, ни какая-либо его часть не подлежит воспроизведению, распространению, опубликованию или передачи

какому-либо лицу в Российской Федерации или в любой другой юрисдикции, законами которой установлены ограничения в

отношении перечисленных выше действий. Любое распространение данной презентации или какой-либо её части может быть

ограничено законом, и лицо, читающую презентацию, должно обеспечить собственную осведомленность о таких ограничениях и

соблюдать их.

Настоящий обзор не является рекламой или предложением ценных бумаг или услуг по доверительному управлению на рынке

ценных бумаг в Российской Федерации или в любой другой юрисдикции.

Изложенная здесь информация не может восприниматься как предложение таких услуг, при этом ни настоящий обзор, ни какая-

либо ее часть не представляют собой и не могут восприниматься как основание возникновения какого-либо договора или

обязательства.

15 октября 2013 АНАЛИТИЧЕСКИЙ ДЕПАРТАМЕНТ

research@prime‐mark.comВы также можете почитать