В РФ хорошая погода, а за рубежом опять идут дожди - Глобальные рынки. Российский рынок акций и облигаций

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

Стратегия 4 кв. 2021

В РФ хорошая погода,

а за рубежом опять идут дожди

Глобальные рынки.

Российский рынок акций и облигаций

сентябрь 2021 г.

Центр аналитики и экспертизы ДСПР

Стратегия: Главное

Глобальные рынки

• Деловой климат и в глобальной промышленности, и в секторе услуг в целом сохраняется довольно благоприятным, но уже появляются

признаки угасания позитивного импульса.

• Темпы роста ВВП США в 4 кв., по нашим оценкам, замедлятся до 5,5% г/г на фоне исчерпания фактора госстимулов и повышенного

инфляционного фона. Из-за ситуации с Evergrande, прекращения господдержки и назревающего энергокризиса, немного корректируем вниз

прогноз на 4 кв. по КНР: ВВП вырастет на 4,5-5% г/г. В еврозоне, напротив, ситуация улучшается, - ждем ускорения роста ВВП до 5% г/г.

• Ситуация с COVID-19 в настоящее время выглядит более управляемой, чем в начале года, хотя количество заболевающих составляет около

500 тыс. случаев в день (в среднем за сентябрь).

• Сохранение мягкой политики и антикризисных программ ФРС уже выглядит неоправданным. Мы ждем, что Федрезерв начнет сворачивание

программы выкупа активов до конца года и в ближайшие 6-8 мес. свернет их полностью; не исключаем повышения ставки летом 2022 года.

• Сокращение стимулов ФРС позволит доллару оставаться крепким в конце года, что в совокупности с дисбалансами в КНР и высокой

инфляцией приведут к повышению нервозности на рынках. Впрочем, сдержанной – ждем, что S&P500 к концу года вернется к 4400 пунктов.

• В 4 кв. 2021 г. мы полагаем, что цены на нефть Brent в среднем составят 71 долл./барр. Ралли цен на газ продолжится и в 4 кв.: Мы

ориентируемся на цены 1450-1500 долл./1 тыс.куб.м в Азии и 1350-1400 долл./1 тыс.куб.м в Европе (в среднем на 4 кв. 2021 г.).

Российские рынки и экономика

• В 4 кв. прогнозируем стабилизацию роста ВВП РФ на относительно высоких уровнях 3-4%. А прогноз роста ВВП по итогам 2021 г. улучшен с

4% до 4,6%. Главными факторами улучшения стали сильный рост экономики РФ в 1П 2021 и смягчение ограничений по добыче нефти в

рамках договора ОПЕК+.

• Мы вынуждены повысить прогноз инфляции на конец года с 6% г/г до 6,2-6,5% г/г. С учетом сохранения высоких инфляционных рисков

прогноз ключевой ставки на конец 2021 года повышен с 7% до 7,5%.

• Прогноз курса рубля на конец 2021 года улучшен с 74,5 до 71-72,5 руб. за доллар на фоне более высоких ожиданий по ценам на нефть и

рекордного профицита внешней торговли.

• При реализации сценария повышения ключевой ставки до 7,5% в 4 кв. ожидаем смещения доходности ОФЗ срочностью 1-10 лет в диапазон

7,4 – 7,6% годовых.

• Целевой ориентир индекса МосБиржи по базовому сценарию на конец года устанавливаем на уровне 4180 пунктов. Рассчитываем, что

сильные метрики рынка акций в сочетании с высокими ценами на энергоносители смягчат рост волатильности мировых рынков. В отраслевом

разрезе индекса потенциал роста сохраняют нефтегазовый, финансовый и металлургический сектора. Наши фавориты по потенциалу роста –

золотодобытчики, выглядящие перепроданными, а также АФК Система.

• В качестве основных инвестидей на 4 кв. выделяем следующие: в нефтегазовом секторе интересны прежде всего газовые компании –

НОВАТЭК и Газпром, а также компании с перспективными проектами или не в полной мере реализовавшие потенциал роста – Роснефть и

Татнефть. В металлургии делаем ставку на ММК, в секторе горной добычи – на Распадскую. Из золотодобытчиков позитивно смотрим на

Полюс. В электроэнергетике выбираем Интер РАО. В потребсекторе нам импонирует Детский мир, в финансах – Сбер. Также

«выстрелить» в 4 кв. может Segezha Group за счет роста цен на целлюлозу и оживления спроса на упаковку в канун нового года. 2

Центр

• аналитики и экспертизы ДСПР

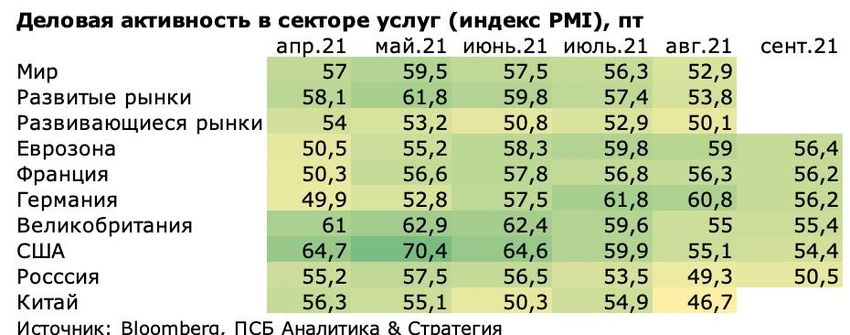

Деловая активность: тенденция к угасанию позитивного импульса

Деловой климат и в промышленности, и в секторе услуг в

мире в целом сохраняется довольно благоприятным, но

есть тенденция к угасанию позитивного импульса. Россия и

Китай балансируют на пограничном уровне в 50 п. или

ниже. В США ситуация заметно лучше, хотя индексы PMI

расходятся с показателями потребительских настроений,

что указывает на присутствие избыточного оптимизма и

риски нормализации темпов роста экономики уже в

ближайшие квартал-два. В еврозоне, напротив, –

индикаторы держатся на стабильно высоких значениях.

Мы полагаем, что в 4 кв. тенденция к угасанию

позитивного импульса в деловой активности

США. Исчерпание фактора завершивших свое действие распространится на ключевые страны. Но оснований

госстимулов и повышенный инфляционный фон ограничат ждать возврата PMI к критическим значениям начала

потребление в 4 кв. Мы ждем, что темпы роста ВВП США пандемии пока не видим.

замедлятся к концу года до 5,5% г/г.

Китай. После бурного роста в 1П 2021 мы продолжаем ждать

плавного торможения экономики к концу года. Из-за

ситуации с Evergrande, прекращения господдержки и

назревающего энергокризиса, немного корректируем прогноз

на 4 кв.: ВВП вырастет на 4,5-5% г/г, а не на 6%.

Еврозона. В 4 кв. ждем роста ВВП на 5% г/г на фоне

заметного улучшения в экономике: более 70% взрослого

населения полностью провакцинировано, потребители

увеличивают расходы, компании – производство. По сути это

способно обусловить возврат экономики выше

допандемийных уровней.

Центр аналитики и экспертизы ДСПР

3

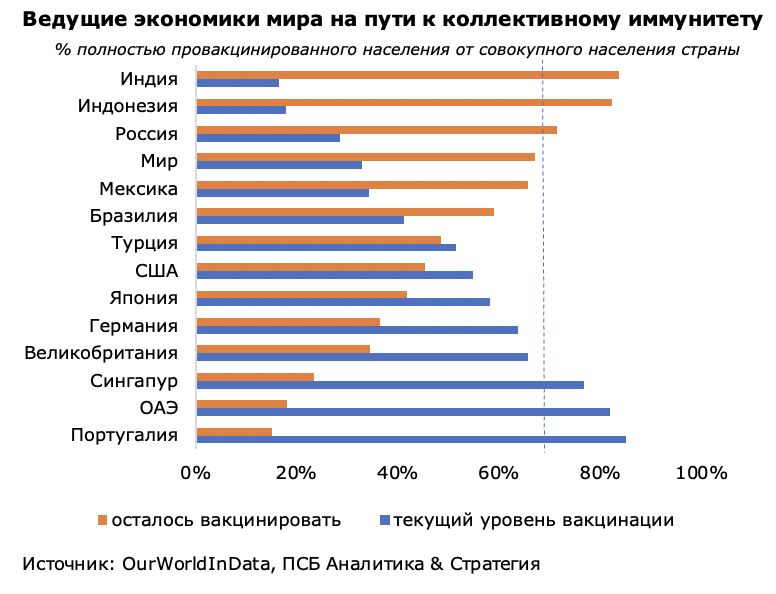

COVID-19: текущая ситуация обнадеживает

Ситуация с COVID-19 в настоящее время выглядит более

управляемой, чем в начале года, хотя количество

заболевающих составляет чуть более 500 тыс. случаев в

день (в среднем за сентябрь). Это обусловлено как ростом

числа вакцинаций (более 6 млрд на конец сентября), так и

увеличением доли полностью привитого населения.

От скорости формирования коллективного иммунитета

зависит дальнейшее развитие ситуации с

коронавирусом. В настоящее время текущий уровень

вакцинации в мире составляет 33% (с учетом переболевших

– 45%) против 1,7% на конец 1 кв. 2021 г.

На текущий момент среди ведущих экономик мира

наибольший процент полностью провакцинированного

населения – у Португалии, ОАЭ и Сингапура. В этих странах

уже превышен порог в 70%, необходимый для формирования

коллективного иммунитета. Германия и США также недалеки

до вакцинации 70% населения.

В развивающихся странах по-прежнему ситуация остается

заметно хуже, чем в развитых, что обусловлено проблемами

с распределением и поставками вакцин.

Центр аналитики и экспертизы ДСПР

4

Рынок труда в США неплох, но потребитель не очень доволен

Уровень безработицы в США снижается Рынок труда в США выглядит неплохо, но далек от

15% докризисных уровней. Уровень безработицы в стране к

осени опустился к 5%.

13%

В целом благоприятная ситуация в экономике и завершение

11%

программ доп. выплат безработным позволяют ожидать

9% дальнейшего укрепления рынка труда в стране, однако его

потенциал выглядит ограниченным из-за небольшой доли

7%

частично занятых (3,6%, близко к историческим

5% минимумам).

3% Влияние же плавного роста занятости на экономическую

янв 19 май 19 сен 19 янв 20 май 20 сен 20 янв 21 май 21 сен 21 активность в Штатах будет более слабым, выводя на первый

Безработица в США, % Частично занятых, %

план динамику доходов и настроения потребителей.

Источник: Refinitiv, ПСБ Аналитика & Стратегия

Розничные продажи и настроения потребителей в США

Показатель розничных продаж в США остается в зоне

60% 120

бурного роста, ждем нормализации динамики.

50%

110

Темпы роста розничных продаж, как и спрос на жилье, в 40%

США высоки. В конце года сезонные факторы и низкие 30%

100

ставки будут поддерживать потребление, но мы ждем

20% 90

снижения темпов роста розничных продаж в направлении

10%

среднециклических (около 5% г/г). 80

0%

Риски ослабления потребительской активности растут и -10%

70

могут быть реализованы уже в ближайшие кварталы –

-20% 60

настроения потребителей низки на фоне завершения окт 19 фев 20 июн 20 окт 20 фев 21 июн 21

антикризисных стимулов, высокой инфляции и текущих розничные продажи в С ША, г/г (ЛШ)

инд екс потребит. настроений в С ША от ун-та Мичигана (ПШ)

уровней занятости.

Источник: Refinitiv, ПСБ Аналитика & Стратегия

Центр аналитики и экспертизы ДСПР

5

Инфляция в США высока и останется таковой (негатив для потребителя)

Цены производителей и цены на бензин в США Инфляционный фон в Штатах непривычно высокий,

10% 80% угрожает потребительской активности.

8% 60% Темпы роста потребительских цен в США достигли пика в

середине лета, негативно отражаясь на доходах

6% 40%

американцев.

4% 20%

В августе появились первые признаки стабилизации

2% 0%

инфляции; динамика реальных зарплат стала слабо-

0% -20% отрицательной. Удовлетворение отложенного спроса и

-2% -40% эффект высокой базы будут способствовать снижению

годовых темпов роста ИПЦ (но, как минимум, в ближайшие

-4% -60%

окт 19 фев 20 июн 20 окт 20 фев 21 июн 21

кварталы плавному, ограничивающему потребление).

ИЦП в США, г/г (ЛШ) ц ены на бензин, г/г (ПШ)

Ждем, что рост ИПЦ в декабре составит 4,9-5,1% г/г.

Источник: Refinitiv, ПСБ Аналитика & Стратегия

Производственная инфляция будет способствовать Реальные ЗП в США и потребительская инфляция

снижению доходов бизнеса. 6% 10%

8%

Рост цен производителей продолжает усиливаться, 5%

несмотря на стабилизацию темпов роста цен на 4%

6%

энергоносители. 4%

3%

Дисбаланс в цепочках поставок, вызвавший рекордный 2%

2%

рост затрат на логистику, и высокая стоимость других 0%

видов сырья настраивают на сохранение повышенного 1% -2%

ценового давления в стране.

0% -4%

окт 19 фев 20 июн 20 окт 20 фев 21 июн 21

Опережающий рост цен производителей по сравнению с ЗП в реал. выр. (ПШ) ИПЦ в США, г/г (ЛШ)

потребительскими негативно скажется на маржинальности базовый ИПЦ, г/г (ЛШ)

бизнеса в конце года. Источник: Refinitiv, ПСБ Аналитика & Стратегия

6

Центр аналитики и экспертизы ДСПР

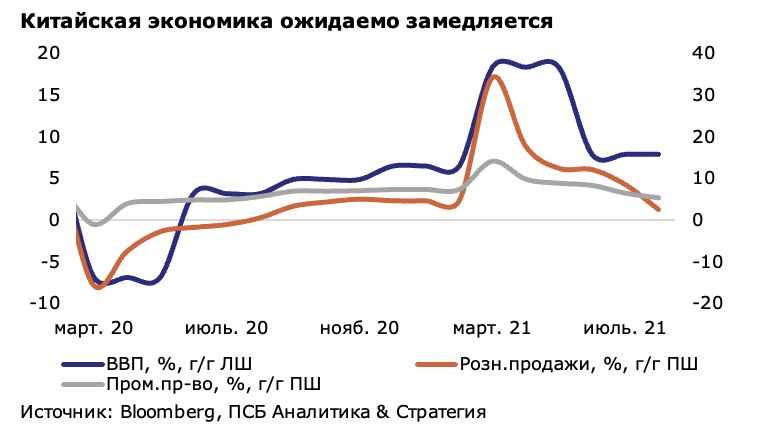

Китай плавно замедляется

Наблюдаемые признаки замедления экономики Китая

сами по себе не являются поводом для беспокойства:

мы прогнозировали такое развитие событий как следствие

масштабного восстановления в начале года. Замедление

темпов роста будет продолжаться в течение нескольких

кварталов: политическая поддержка прекращена, экспортный

спрос, вероятно, упадет, а на фоне ситуации с Evergrande

застройщиков ждет более строгий надзор со стороны

регулирующих органов. Спад будет ощущаться в основном в

инвестиционной сфере, тогда как домохозяйства будут

реализовывать отложенный спрос. В целом мы

прогнозируем рост экономики Китая в 4 кв. на уровне

4,5-5%. Прогноз понижен относительно предыдущего (ждали

Evergrande – китайский девелопер с самой крупной 6%) из-за ситуации с Evergrande и в целом слабости

задолженностью в мире на сумму 305 млрд долл. В 2020 г. стройсектора, а также назревающего энергокризиса в стране.

правительство КНР ввело политику «3 красные линии» для

снижения системных рисков в экономике, что ограничивало

возможности по наращиванию долга у проблемных компаний.

После этого Evergrande не смог привлекать долговое

финансирование, что вызвало кризис в компании. Мы

считаем, что кейс Evergrande – это довольно обычное

банкротство, а участие властей в процессе делают его

контролируемым. Большинство крупных застройщиков КНР

находятся в гораздо более сильном финансовом положении,

чем Evergrande, и должны быть в состоянии выдержать

«закручивание гаек» властями. В целом мы склоняемся к

тому, что сектор недвижимости в КНР ждет затяжная

консолидация, а крах Evergrande не создаст стрессов. 7

Центр аналитики и экспертизы ДСПР

ФРС начнет цикл ужесточения политики до конца года

Политика ФРC с весны выглядит избыточно мягкой Сохранение мягкой политики и антикризисных

2,0 0 программ ФРС уже выглядит неоправданным.

0,2

Реальные ставки в США остаются глубоко отрицательными,

0,0 0,4

стимулируя активность и, как следствие, поддерживая

0,6

высокое инфляционное давление и повышая риски

-2,0 0,8

перегрева в капиталоемких отраслях и финсекторе.

1

-4,0 1,2 Антикризисный выкуп активов уже ведет к активному

1,4 накоплению избыточной ликвидности: с весны растет объем

-6,0 1,6 операций обратного РЕПО ФРС – показатель достиг 1,4 трлн

фев.20 июн.20 сен.20 янв.21 апр.21 авг.21 долл. (превысил 16% баланса регулятора), отражая дефицит

реал. доходность UST 10л. (ЛШ)

реальная ставка ФРС (ЛШ) объектов для ее применения.

объем операций обратного РЕПО, трлн долл., инверт.(ПШ)

Источник: Refinitiv, ПСБ Аналитика & Стратегия

Последние экономические прогнозы ФРС Точечная диаграмма:опрос рук-ва ФРС

Сентябрьское заседание ФРС дает четкий сигнал

по ориентиру по ставке в ближ.годы

о скором ужесточении политики регулятора.

ФРС включила в итоговое заявление прямую фразу о

возможности начала сокращения программ выкупа

активов в скором времени. А глава ФРС Дж. Пауэлл

допустил, что такое решение примут на заседании 2-3

ноября. Также ФРС повысила прогноз по инфляции и

ставке, подвергнув сомнению свой же тезис о

временности факторов повышенной инфляции. А

«точечная» диаграмма указала на склонность

руководства ФРС повысить ставку уже в 2022 году.

Мы не видим оснований для затягивания и ждем, что в

ближайшие 6-8 месяцев выкуп активов будет свернут, Источник: ФРС, ПСБ Аналитика & Стратегия

не исключаем повышения ставки уже летом.

Центр аналитики и экспертизы ДСПР

8

EUR может уйти к концу года к 1,15, давление на валюты ЕМ

сохранится, но останется сегментированным

Валюты ЕМ более устойчивы к укреплению доллара Доллар к концу сентября смог заметно укрепить

1800 88 позиции к валютам развитых стран. Поддержку

американской валюте оказывали как ожидания скорого

1750 90 ужесточения политики ФРС и неплохая статистика, так и

растущие экономические опасения вне США (в первую

1700 92 очередь, в КНР), ослабляющие глобальный аппетит к риску.

Негатива добавила и интрига вокруг повышения планки

1650 94 госдолга США, чреватая очередным техдефолтом страны.

Евро в паре с долларом на фоне неготовности ЕЦБ

1600 96 сворачивать стимулы (регулятор фактически отложил

сен 20 дек 20 мар 21 июн 21 сен 21 решение этого вопроса на весну), отступил, ведомый

корзина валют ЕМ (ЛШ) разницей в ставках, к середине нашего целевого диапазона

индекс DXY, инвертир. (ПШ) 1,15-1,20. Мы не видим повода для укрепления EUR и

Источник: Bloomberg, ПСБ Аналитика & Стратегия понижаем наш прогноз на конец года до 1,145-1,165.

Корзина валют развивающихся стран, рассчитываемая Евро и разница в ставках США и Европы

MSCI, ввиду сдержанной волатильности юаня и поддержки 0,7 1,25

со стороны высоких цен на сырье, выглядит устойчивей 0,75 1,23

DXY. Впрочем, из ключевых валют ЕМ лишь рубль в 3

0,8

квартале окреп, сумев проигнорировать внешний негатив. 1,21

Валюты ЮАР, Бразилии и Турции, ввиду страновых 0,85

факторов, ощутимо упали, причем последняя обновила 1,19

0,9

исторические минимумы к доллару. 1,17

0,95

Повышение нервозности на рынках и грядущее

сокращение стимулов ФРС позволят доллару 1 1,15

оставаться крепким в конце года, и лишь отдельные сен 20 дек 20 мар 21 июн 21 сен 21 дек 21

разниц а в доходности 2-летних UST и Bunds (ЛШ)

валюты, поддержанные страновой спецификой (рубль, EURUSD (ПШ)

рупия, юань), смогут противостоять этой тенденции.

Центр аналитики и экспертизы ДСПР

Источник: Refinitiv, ПСБ Аналитика & Стратегия 9

Консервативно смотрим на мировые рынки в конце года

Оптимизм на развитых рынках к осени достиг пиков,

Движение S&P500 и MSCI EM с начала года

но в сентябре на рынках также начали усиливаться

1 500 4 600 коррекционные настроения. Тем не менее американский

1 450 4 400 S&P500 смог завершить третий квартал повышением,

ведомый ростом финансового сектора и hi-tech. Сырьевые

1 400 4 200

сектора снизились, указывая на спад спроса на циклические

1 350 4 000 сектора, активно переоцениваемые в первой половине года.

1 300 3 800 Индекс развивающихся стран не смог отыграть

позитив с сырьевых рынков и упал, ввиду обвала

1 250 3 600

рынков Бразилии и КНР. Отмечаем, что сильная просадка

1 200 3 400 более крупного китайского рынка акций была вызвана

янв фев мар апр май июн июл авг сен

ожиданиями ослабления экономики страны и ужесточением

S&P500 (ПШ) MSCI EM (ЛШ) регулирования финрынков, а также финансовыми

Источник: Bloomberg, ПСБ Аналитика & Стратегия

проблемами китайского застройщика China Evergande Group.

Неопределенность относительно влияния Форвардные P/E SP&500, NASDAQ Comp. и Dow Jones

неплатежеспособности Evergande на конъюнктуру

финрынков и спрос КНР на сырье в условиях естественного 48

торможения темпов роста мировой экономики обусловит 43

сегментированность спроса на активы ЕМ в конце года. 38

Для развитых рынков актуальными в 4 квартале могут стать 33

торможение роста корпдоходов (из-за ухода эффекта низкой 28

базы и повышения костов) и повышение налогов в США, а 23

также угроза спада потребления из-за разгона инфляции. 18

Кроме того, рынок США остается дорогим по Р/Е, особенно 13

hi-tech. Мы ждем развития коррекции на рынке США 8

2002 2005 2008 2011 2014 2017 2021

осенью с восстановлением в декабре. Ориентир по

S&P500 NASDAQ Comp. Dow Jones

S&P500 на конец года – 4400 пунктов.

Центр аналитики и экспертизы ДСПР Источник: Bloomberg, ПСБ Аналитика & Стратегия

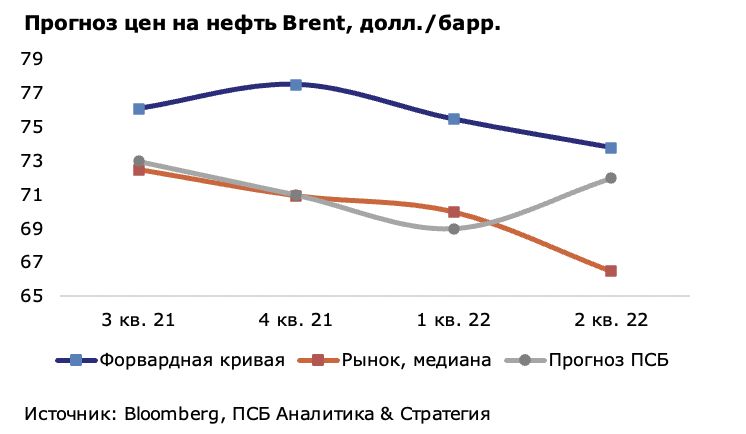

10Рынок нефти: рост цен избыточен, ждем коррекции

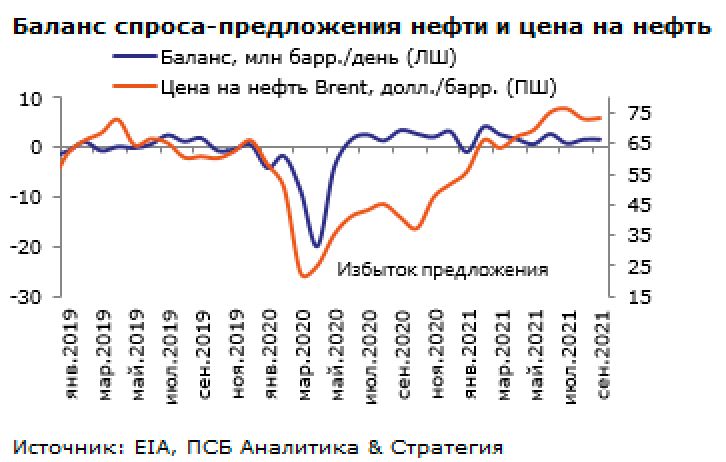

Мы полагаем, что после бурного восстановления в 3 кв., благодаря

отмене коронавирусных ограничений на поездки в США и Европе,

темпы роста спроса на нефть нормализуются до конца этого

года и замедлятся в 2022 году. Запасы нефти в странах ОЭСР

опустились ниже 5-летней средней, но мы считаем, что это временная

ситуация. Мы полагаем, что предложение нефти будет расти – не в

последнюю очередь из-за возврата добычи странами ОПЕК+, а также

сланцевыми производителями в США. До конца этого года рынок нефти

останется избыточным по спросу, но уже к середине 2022 года мы

полагаем, что он перейдет в состояние профицита

предложения, что будет оказывать понижательное давление на цены.

Мы считаем текущий рост цен на нефть избыточным и

подкрепленным в основном краткосрочным фактором (сезоном

ураганов в США), а также завышенными прогнозами ведущих

нефтетрейдеров. Мы считаем, что против роста цен на нефть также

играют такие факторы, как: 1) сворачивание стимулов в США и

ожидания резкого роста ставок в след. году; 2) очевидное

замедление экономики Китая; 3) распродажа нефти из

стратегических резервов Китая и Индии.

В 4 кв. 2021 г. мы полагаем, что цены на нефть Brent в

среднем составят 71 долл./барр. Форвардный рынок в

последние недели сместился на 4 кв. в сторону контанго, но далее

кривая находится в устойчивой бэквордации, что подтверждает

наши опасения относительно высоких темпов восстановления

спроса на 2022 год.

Центр аналитики и экспертизы ДСПР

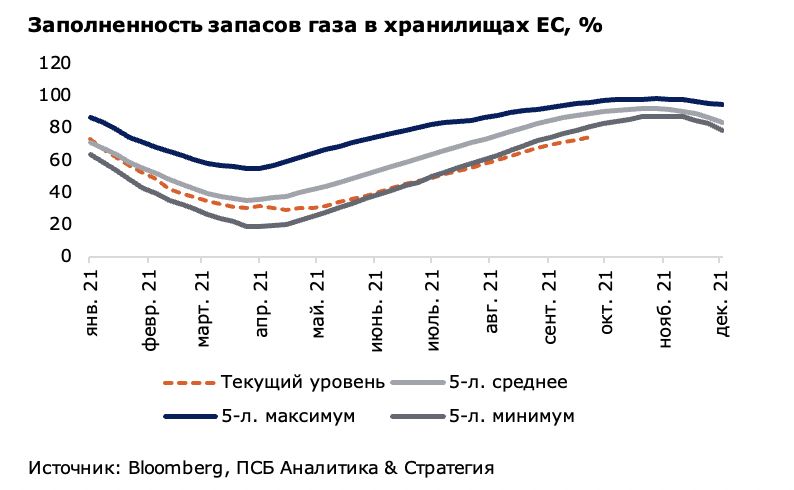

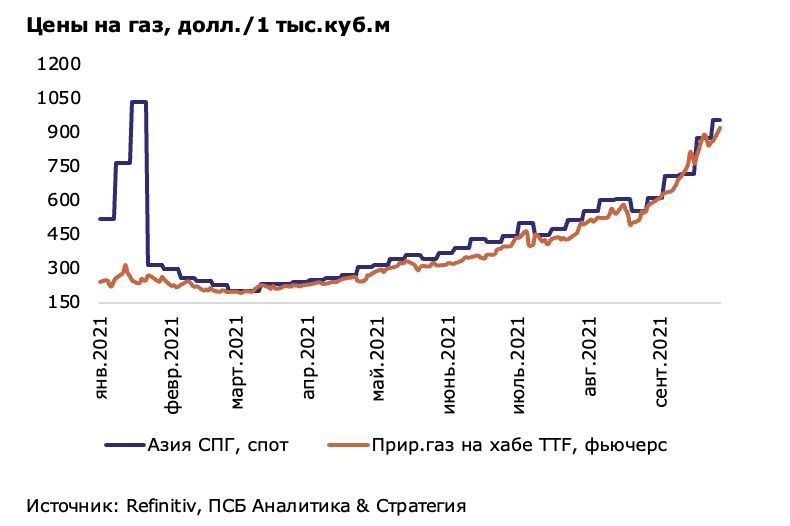

112021 год стал годом газа, а что дальше?

Цены на газ в Европе и Азии продолжают обновлять пиковые

уровни: на газовом хабе TTF в Нидерландах фьючерс на месяц

вперед (октябрь) и спотовый контракт на СПГ в Азии торгуются выше,

чем 1000 долл./1 тыс.куб.м. В целом, с начала года цены на газ и в

Европе, и Азии (без учета январских пиков) выросли более чем в 3

раза. Наблюдаемый взрывной рост цен – это, с одной стороны, отскок

от «низкой» базы 2020 г., с другой стороны, это следствие изменения

баланса рынка. Так, в 2020 г. предложение газа сокращалось, равно

как и спрос, но уровень запасов в ПХГ Европы держался на высоком

уровне. Однако аномально холодная зима начала 2021 г.

спровоцировала резкий рост потребления газа, что привело к

опустошению хранилищ в Европе. Дополнительное предложение СПГ

еще в конце 2020 г. развернулось в сторону премиального азиатского

рынка, где спрос восстанавливался быстрее, чем в Европе.

Также определенную роль в ценовом скачке сыграли перебои с

поставками газа из-за ремонта трубопровода Ямал-Европа и

отсутствие дополнительных поставок через украинскую ГТС. В итоге,

Европа весь этот год проводит в состоянии дефицита газа, что и

провоцирует рост цен. В настоящее время хранилища в Европе

заполнены на 73%, что заметно меньше традиционного для этого

времени года уровня и даже ниже 5-летнего минимума. С учетом

сохраняющегося дефицита предложения, в зиму 2022 года Европа,

вероятно, вступит с низким уровнем запасов. Соответственно, цены на

газ останутся на высоких уровнях. Мы ориентируемся на цены

1450-1500 долл./1 тыс.куб.м в Азии и 1350-1400 долл./1

тыс.куб.м в Европе (в среднем на 4 кв. 2021 г.).

Центр аналитики и экспертизы ДСПР

12Драгоценные металлы: золото и серебро долгосрочно остается

привлекательным, но рост ограничен

Цены на золото и индекс доллара В 1 квартале цены на золото и серебро находились под

2000 89 давлением укрепившегося доллара. С весны 2021 года

1950 усилились инфляционные процессы, что позволило ценам на

90

1900 металлы перейти к консолидации в диапазоне 1 700 – 1 900

1850 91 долл./унц.

1800 92 Рост цен на золото и серебро будет ограничен ожиданиями

1750 скорого сокращения программ стимулирования ФРС.

93

1700

1650 94

янв.2021 мар.2021 май.2021 июл.2021 сен.2021 Мы ожидаем, что цены будут сдержанно расти. По

Цены на золото, долл./унц. (ЛШ) нашим оценкам, стоимость золота на конец года

Индекс доллара DXY, инверт. (ПШ)

составит 1 825 долл./унц., а на серебро – 23,5

Источник: Bloomberg, ПСБ Аналитика & Стратегия

долл./унц.

Цены на палладий и платину

В 2021 году динамика цен на МПГ определялась спросом 1350

со стороны промышленности. Сильный рост цен в первом 2 900

1250

полугодии сменился падением вследствие дефицита 2 700

полупроводников, а также укрепившегося доллара, что 2 500 1150

привело к снижению стоимости палладия вплоть до 1890 2 300

1050

дол./унц., а платины до 910 долл./унц. 2 100

950

1 900

Ожидаем, что до конца года цены на МПГ останутся 1 700 850

на текущих уровнях из-за торможения мировой янв.2021 мар.2021 май.2021 июл.2021 сен.2021

Цены на палладий долл./унц. (ЛШ)

экономики и кризиса в автомобильной отрасли. Цены на платину долл./унц. (ПШ)

Источник: Bloomberg, ПСБ Аналитика & Стратегия

Центр аналитики и экспертизы ДСПР

13Промышленные металлы: коррекция цен на алюминий и медь

неизбежна. На никель смотрим позитивно

Цены на никель и алюминий

3050 21500

На фоне высокого спроса стоимость меди в первом полугодии

смогла переписать исторические значения. Во втором

2800

20000 полугодии баланс рынка стабилизировался, что привело к

2550 волатильной консолидации цен на медь у отметки 9 500

18500 долл./т.

2300

17000

2050

Уверенный спрос в совокупности с ограниченным

1800 15500 предложением на внутреннем рынке Китая, которое было

янв.2021 мар.2021 май.2021 июл.2021 сен.2021

вызвано сокращением подачи электричества на плавильные

Цены на алюминий LME долл./т (ЛШ)

Цены на никель LME долл./т (ПШ) заводы для снижения вредных выбросов, позволило ценам на

алюминий достичь 13-летних максимумов.

Источник: Bloomberg, ПСБ Аналитика & Стратегия

Цены на медь и инфляционные ожидания в США

Ограничение на экспорт руды из Индонезии и авария на 11000

2,6

рудниках НорНикеля вместе с высоким спросом со

10000

стороны производителей нержавеющей стали и 2,4

аккумуляторов, привели к тому, что стоимость никеля в

9000

2021 году преодолела 7-летние максимумы. 2,2

8000 2

Ожидаем, что спрос на никель сохранится, позволив

ценам закрепиться на уровне в 20 000 долл./т. На 7000 1,8

янв.2021 мар.2021 май.2021 июл.2021 сен.2021

алюминий и медь смотрим менее оптимистично. По Цена меди на LME, долл./т (ЛШ)

нашим оценкам, спрос на эти металлы начнёт Инфляционные ожидания в США 10-yr (ПШ)

угасать, что приведёт к снижению цен на 6-7% уже Источник: Bloomberg, ПСБ Аналитика & Стратегия

к концу года.

Центр аналитики и экспертизы ДСПР

14Экономика России до конца года продолжит рост

Динамика реального ВВП Восстановление экономики России к докризисным уровням

реализовалось с опережением прогнозов на рубеже 2-3 кв.

1500%

112

Реальный ВВП, %, г/г (ПШ) 10,5 2021 года. В 4 кв. прогнозируем стабилизацию роста

Индекс ВВП

111

ВВП на относительно высоких уровнях 3-4%. А прогноз

1000%

роста ВВП за 2021 г. улучшен с 4% до 4,6%. Главными

110

5,1

2,9

2,6 факторами улучшения стали сильный рост экономики РФ в

500%

109

1,3 1,2 1,4

первом полугодии и смягчение ограничений по добыче

108

0%

-0,7 3,8

107

нефти в рамках договора ОПЕК+.

-1,8

Во втором полугодии роль основного драйвера роста ВВП

106

-500%

-3,5

постепенно стала смещаться в сторону ориентированных на

105

-7,8

-1000% 104

экспорт отраслей. Потребительский сектор и госсектор

1кв.19

2кв.19

3кв.19

4кв.20

1кв.21

2кв.21

3кв.21

4кв.21

4кв.19

1кв.20

2кв.20

3кв.20 также продолжали расти на фоне быстрого роста з/п,

разовых социальных выплат и профицита госбюджета.

Источник: Росстат, ПСБ Аналитика & Стратегия

Динамика потребления электроэнергии в России, г/г

Опережающие индикаторы деловой активности в конце 3

кв. указывали на дальнейший рост экономики РФ:

• потребление э/э устойчиво расширяется, демонстрируя

рекордную интенсивность роста;

• денежные потоки предприятий растут с заметным

опережением инфляции (в лидерах - экспортеры);

• производственный сектор демонстрирует устойчивый

рост на фоне расширения внутреннего и внешнего

спроса, а сектор услуг продолжает восстановление;

янв 10

окт 13

окт 18

янв 20

окт 08

янв 15

ноя 10

ноя 15

ноя 20

июл 07

июл 12

июл 17

июн 10

апр 11

июн 15

апр 16

июн 20

апр 21

фев 07

фев 17

фев 12

мар 14

мар 19

мар 09

сен 16

сен 21

сен 11

май 08

май 13

май 18

дек 07

авг 09

дек 12

авг 19

авг 14

дек 17

• конечное потребление расширяется на фоне роста з/п,

снижения безработицы и увеличения бюджетных трат

на социальную поддержку населения.

Источник: CEIC, ПСБ Аналитика & Стратегия

Центр аналитики и экспертизы ДСПР

15Разворот инфляции будет менее выраженным

Инфляция и процентная политика Банка России

Инфляционное давление в конце 3 квартала продолжает

Ключевая ставка, %, eop нарастать. Сезонная дефляция на продукты питания в

Инфляция, %, г/г текущем году оказалась невыраженной и скоротечной. В

7,50 результате уже в августе усиление продовольственной

инфляции возобновилось. По оперативным данным

6,5

Росстата за сентябрь, рост цен на продукты питания снова

стал главным драйвером инфляции, которая к концу

сентября оценочно достигла 7,2-7,3% г/г.

отрицательная Несмотря на то, что в краткосрочной перспективе

ставка

доминирует сценарий утраты инфляционного импульса в 4

кв. за счет завершения эффекта низкой статистической

4кв.16

1кв.17

2кв.17

3кв.17

4кв.17

1кв.18

2кв.18

3кв.18

4кв.18

1кв.19

2кв.19

3кв.19

4кв.19

1кв.20

2кв.20

3кв.20

4кв.20

1кв.21

2кв.21

3кв.21

4кв.21

базы 2020 года, мы вынуждены повысить прогноз

инфляции на конец года с 6% г/г до 6,2-6,5% г/г.

Источник: Банк России, ПСБ Аналитика & Стратегия Сценарный прогноз ПСБ по ключевой ставке

Банк России уже на сентябрьском заседании по ставке Умеренно-

негативный 8,00

признал, что инфляция оказалась выше его прогноза. Но это p≈20%

8,00 8,00

7,75

не помешало ЦБ перейти к осторожному повышению ставки

7,50 7,50

(с минимальным шагом +25 б.п. до 6,75%). По итогам 7,50

Базовый,

сентября отклонение инфляции от прогноза ЦБ выросло, и p≈65%

7,00

регулятор может отказаться от осторожной тактики уже на 7,00

6,75

октябрьском заседании. С учетом сохранения высоких 6,50

инфляционных рисков прогноз ключевой ставки на 6,75

Умеренно- 6,25

конец 2021 года повышен с 7% до 7,50%. В то же позитивный,

время, мы полагаем, что пространство для повышения p≈10%

5,75

ключевой ставки уже практически исчерпано и в конце

текущего года (а при негативном сценарии - в начале 2022

сен 21 дек 21 мар 22 июн 22 сен 22 дек 22

года) цикл повышения будет завершен. 16

Центр аналитики и экспертизы ДСПР Источник: ПСБ Аналитика & СтратегияФундаментальные факторы для крепкого рубля усиливаются

Динамика среднеквартального курса рубля к USD Ставка на боковое движение курса рубля в 2021 году

85 P ≈ 12% востановление оказалась оправданной.

спроса Тем не менее, значительное усиление внешнеторгового

80

Диапазон движения курса при баланса и постепенное снижение уязвимости от санкционной

75 сохранении политики

(P ≈ 80%)

риторики привели к формированию в 3 кв. 2021 года

70 относительно устойчивого тренда «ползущего» укрепления

геополитический курса рубля. Ожидание дальнейшей фиксации высоких

65

риск уровней рублевых цен на нефть позволяют рассчитывать на

60 сохранение тренда до конца года.

1кв.19

2кв.19

3кв.19

1кв.20

3кв.20

4кв.20

2кв.21

4кв.21

4кв.19

2кв.20

1кв.21

3кв.21

Прогноз курса рубля на конец 2021 года улучшен с

74,5 до 71-72,5 руб. за доллар на фоне более высоких

прогноз_04.2021 прогноз_09.2021 ожиданий по ценам на нефть и рекордного профицита

Источник: Банк России, ПСБ Аналитика & Стратегия внешней торговли.

В конце сентября отклонение индекса рубля от корзины Отклонение индекса рубля от индекса валют ЕМ (в %)

валют EM приблизилось к минимумам 2021г., что отражает 0 Без Турции

услабление

снижение уровня негативного влияния геополитического -10

геополитического риска

фактора на курс рубля. Угроза санкций США на вторичный -20

рынок ОФЗ пока не привела к развороту индикатора. -30

Причина – неоднозначность их реализации (возобновление -40

диалога между президентами РФ и США), неопределенность -50

сроков и вероятная ограниченность их влияния при -60

профиците госбюджета России. При этом, реализуемое -70

усиление

властями РФ системное усиление налогообложения -80

геополитического

экспортеров оказывает дополнительную поддержку -90 риска

рублю. Главные риски для курса связаны с обвалом -100

сен 14

сен 18

сен 19

сен 20

сен 15

сен 16

сен 17

сен 21

май 15

май 16

май 19

май 20

май 21

май 14

май 17

май 18

янв 16

янв 17

янв 20

янв 21

янв 14

янв 15

янв 18

янв 19

глобальных рынков, факт и сроки которого неоднозначны.

Центр аналитики и экспертизы ДСПР

17

Источник: Refinitiv, ПСБ Аналитика & СтратегияБанковский сектор генерирует рекордную прибыль на фоне роста

кредитования

Темпы роста кредитного портфеля банков РФ

Российский банковский сектор стремительно наращивает

40% прибыль и кредитование, а темпы роста вернулись к

Кредиты ФЛ, г/г допандемийным значениям.

30% Кредиты ЮЛ, г/г

Портфель розничных кредитов в 3 квартале вырос до 23,6 трлн

руб. Темпы роста портфеля ускорились до 24% г/г, что является

20%

максимумом с 2014 г.

10% Портфель корпоративных кредитов вырос до 49,3 трлн руб.

Темпы роста - 13% г/г, что выше среднего докризисного уровня.

0% Рост кредитного портфеля стимулируют реализация отложенного

спроса и высокие инфляционные ожидания.

-10%

сен 14 сен 15 сен 16 сен 17 сен 18 сен 19 сен 20 сен 21

Прибыль банков за 8м2021 г. составила рекордные 1,7 трлн руб.

Позитивное влияние на результаты сектора оказывает рост

Источник: ЦБР, ПСБ Аналитика & Стратегия

бизнеса и снижение расходов на резервирование потерь.

Финансовые результаты банков РФ

Темпы роста кредитования из-за повышения ставок 2 200 15% 16%

начнут замедляться в конце года. В то же время высокая 13%

инфляция будет подогревать спрос на кредиты. Ожидаем

14%

1 700

рост портфеля кредитов ФЛ по итогам года на уровне 20-

12%

10% 10%

22% и кредитов ЮЛ – на 8-10%. 1 200

8%

10%

8%

Высокая инфляция и повышение ключевой ставки ЦБ 700

1 673

6%

способствуют росту маржинальности банков. Чистая 804

1 146

933

662

прибыль банковского сектора по итогам 2021 г. может

4%

200

составить 2,2 трлн руб., в том числе прибыль Сбера – 2%

8м2017 8м2018 8м2019 8м2020 8м2021

достичь 1,1-1,25 трлн руб., ВТБ – 300-315 млрд руб. -300 0%

Чистая прибыль, млрд руб. ROE

Центр аналитики и экспертизы ДСПР

Источник: ЦБР, ПСБ Аналитика & Стратегия 18ОФЗ выросли в доходности следом за ключевой ставкой ЦБР

Изм. доходности 10-летних гособлигаций в

локальных валютах с начала года, б.п.

В 3 квартале 2021 г. доходность 10-летних ОФЗ выросла

до 7,3% годовых, 2-летних – до 7,2%. Давление на цены

США 1,52 59 рублевых облигаций оказало действие нескольких факторов:

ЮАР 10,7 13 • усиление ожиданий ужесточения монетарной политики

Индонезия 6,2 31

мировыми ЦБ вызвало рост доходности облигации DM и EM;

• инфляция в РФ превышает прогнозы ЦБР, регулятор

Россия 7,3 139

агрессивно повышает ключевую ставку;

Мексика 7,4 184 • в США готовится законопроект о санкциях на вторичный

Бразилия 11,1 415

рынок ОФЗ;

• Сокращение спреда между 2-летними и 10-летними ОФЗ

Турция 17,9 544

произошло на фоне быстрого повышения ключевой ставки

ЦБР и ожиданий, что в перспективе 2023 г. и далее ставка

0 100 200 300 400 500 600

Источник: Bloomberg, ПСБ Аналитика & Стратегия

вернется в диапазон 5 – 6%.

При реализации сценария повышения ключевой ставки до Доходность ОФЗ и ключевая ставка ЦБ РФ

7,5% в 4 квартале ожидаем смещения доходности ОФЗ 8,5 ОФЗ 10 лет

срочностью 1-10 лет в диапазон 7,4 – 7,6% годовых. 8,0 ОФЗ 2 года

7,3

Считаем среднесрочные и длинные ОФЗ интересными для 7,5

7,2

покупки в качестве долгосрочной инвестиционной идеи. 7,0

Замедление инфляции в 2022 – 2023 гг. будет 6,5 6,75

способствовать снижению ключевой ставки и снижению 6,0

доходности длинных ОФЗ.

5,5

Профицит федерального бюджета в 2021 – 2022 гг. позволит 5,0

рынку ОФЗ сдержанно отреагировать на риск введения 4,5

санкций на вторичный рынок гособлигаций.

4,0

сен 19 дек 19 мар 20 июн 20 сен 20 дек 20 мар 21 июн 21 сен 21

Центр аналитики и экспертизы ДСПР Источник: Bloomberg, ПСБ Аналитика & Стратегия 19Российский рынок акций: итоги 3 квартала

Индекс МосБиржи и его объемы с начала года 3 квартал для российского фондового рынка выдался

сильным. Индекс МосБиржи, начав квартал с коррекции, смог

4 100 300

4 000 несколько раз обновить исторические максимумы на фоне роста

250

3 900 американских индексов и ралли на товарных рынках. Отметим,

3 800 200

3 700

что почти треть торгового объема пришлась на бумаги Газпрома

3 600

150 и Сбербанка. Причем с конца лета Газпром вернул себе позицию

3 500 100 наиболее ликвидной «фишки», отражая повышенный интерес

3 400

3 300

50 участников рынка к нефтегазовому сектору.

3 200 - Наибольший вклад в рост индекса МосБиржи обеспечили

янв фев мар апр май июн июл авг сен

21 21 21 21 21 21 21 21 21 нефтегазовый и финансовый сектора.

Объем торгов, млрд руб. (ПШ)

Индекс МосБиржи, пунктов (ЛШ) В аутсайдерах – электроэнергетика и телекоммуникации.

Источник: Bloomberg, ПСБ Аналитика & Стратегия

Вклад отдельных отраслей в рост индекса в 3 кв. 2021 года Динамика отраслевых индексов РФ в 3 кв. 2021 года

Финансы 23,1% Индекс МосБирж и

Нед вижимость 3,0%

24%

IT 11,4%

Металлургия и добыча

Металлурги 4%

-0,2%

Потребительский сектор 6%

Химпром

0,7% Финансовый сектор

55%

Электроэнергетика

-8%

Потребсектор

1,9% Телекоммуникац ии -2%

Нефть и газ

Транспорт 30%

-0,3% Транcпорт

13%

Нефть и газ 76,5% кв/кв с начала года

Источник: Bloomberg, ПСБ Аналитика & Стратегия Источник: Bloomberg, ПСБ Аналитика & Стратегия

Центр аналитики и экспертизы ДСПР

20Российский рынок акций: лидеры и аутсайдеры 3-го квартала

ТОП - 20 лидеров роста в 3 кв. 2021 года ТОП - 20 аутсайдеров в 3 кв. 2021 года

Мечел па 118,5% QIWI PLC

-22,0%

Мечел 99,8% Полиметалл

-21,7%

Распадская 86,2%

-16,5% OZON

КАМАЗ 45,6%

-16,4% Petropavlovsk PLC

РУСАЛ 40,9%

-15,7% ФСК

ТМК 36,5%

-15,6% Полюс

Черкизово 31,3%

-15,1% АФК Система

Группа ПИК 30,8%

-13,7% Детский Мир

Газпром 28,5%

-13,0% Сургутнефтегаз па

НОВАТЭК 19,6%

ВСМПО-Ависма 18,8% -12,6% ТГК-1

Банк СПБ 18,7% -12,1% Лента

Акрон 18,0% -11,9% НорНикель

HeadHunter 16,2% -11,5% Ростелеком

Магнит 14,5% -10,3% MAIL.RU

ММК 13,1% -7,8% Х5

Сбербанк па 13,1% -7,4% Транснефть па

Yandex 12,1% -6,8% Русгидро

НМТП 12,1% -5,6% НЛМК

Сбербанк 11,5% -5,5% Россети

0 0,5 1 1,5 -4,7% М.Видео

Источник: Bloomberg, ПСБ Аналитика & Стратегия Источник: Bloomberg, ПСБ Аналитика & Стратегия

В 3 квартале взрывной рост показали акции Мечела и Распадской на фоне сильной финансовой отчетности и

рекордных цен на уголь. Благоприятная конъюнктура на товарных рынках способствовала росту акций РУСАЛа и ТМК.

В лидерах роста также акции КАМАЗа после публикации сильных финансовых результатов за 1 полугодие, и ГК

Черкизово. Благодаря фокусируемому в «фишках» нефтегаза и банков спросу, уверенно прибавили акции Газпрома,

НОВАТЭКА и Сбера.

Аутсайдерами стали бумаги QIWI после того, как компания лишилась возможности принимать ставки от имени

букмекеров, а также обрабатывать их платежи. Сильные потери понесли акции OZON вследствие публикации слабой

отчетности и угасания интереса инвесторов к компаниям hi-tech сектора, также снизились акции золотодобытчиков на

фоне неблагоприятной конъюнктуры на рынке золота.

Центр аналитики и экспертизы ДСПР

21Российский рынок всё ещё выглядит привлекательным

Дисконт по основным мультипликаторам MSCI Russia к EM Российский рынок по прогнозным мультипликаторам

-20% P/E и EV/EBITDA на текущий год смотрится

привлекательно в сравнении с развивающимися

-30% странами.

-40% Дисконт российского рынка акций к MSCI EM по ключевым

мультипликаторам составляет 46%-52%.

-50%

На фоне благоприятной текущей ценовой конъюнктуры на

-60%

рынке энергоносителей мы ждем некоторого повышения

янв.2019 окт.2019 июл.2020 апр.2021 оценок нефтегазового сектора, что позволит сузить дисконт

P/E EV/EBITDA

к ЕМ.

Источник: Bloomberg, ПСБ Аналитика & Стратегия Вклад отраслей в общую оценку рынка России к рынкам EM

С учётом специфики структуры российского рынка, дисконт -65% -45% -25% -5% 15% 35% 55%

по форвардному P/E составляет 17%, что тоже интересно. -17%

Наибольший вклад в дисконт по P/E оказывают бумаги -2% -7% -6% -23% 21% P/E

нефтегазовых, металлургических и горнодобывающих

компаний. На наш взгляд, акции компаний данных отраслей Дисконт Премия

оцениваются дешевле аналогов из-за странового риска, так

Прочие сектора Нефтегазовый сектор

как основные финансовые показатели российских компаний Финансовый сектор Информационные технологии

лучше, чем у аналогов. Мы склонны ожидать некоторой Промышленность и добыча

переоценки российской «нефтянки» и сектора горной добычи

по отношению к аналогам, но вряд ли существенной.

Российский ИТ-сектор торгуется с премией из-за высокой Источник: Bloomberg, ПСБ Аналитика & Стратегия

оценки Яндекса. Не удивимся, если она еще увеличится, - по

компании нет регуляторных рисков, специфичных для hi-tech

КНР и США.

Центр аналитики и экспертизы ДСПР

22Россия сохраняет первое место по дивидендной доходности, а

волатильность на рынке формируется за счет нефти и S&P500

Дивидендная доходность по индексам MSCI, %

13 По сравнению с развитыми и развивающимися рынками, российский

11 фондовый рынок занимает лидирующие позиции по дивидендной

9 доходности. В первую очередь, это связано с политикой государства по

7 повышению диввыплат, а также благоприятной ситуации с денежными

5 потоками российского бизнеса в целом.

3

Отметим недавний резкий скачок дивидендов на фоне складывающейся

1

благоприятной конъюнктуры на глобальных рынках сырья. Мы ожидаем,

янв 18 июл 18 янв 19 июл 19 янв 20 июл 20 янв 21 июл 21 -1

Россия Развитые страны учитывая крепкие метрики компаний, что в 4 кв. 2021 г. фондовый

Развивающиеся страны

Индия

Бразилия

Китай

рынок РФ сохранит привлекательность и останется на первой строчке

ЮАР Турц ия среди аналогов по дивидендной доходности.

Источник: Bloomberg, Стратегия & Аналитика

Влияние на индекс RTSI$ ключевых инструментов

Мы построили модель оценки зависимости индекса РТС от ряда S&P500 фьючерсы на нефть марки Brent

факторов: динамики индекса S&P500, CDS, нефти Brent,

y = 2,002x + 1032,6 85 y = 0,0574x - 23,588

R² = 0,7894 R² = 0,7978

80

USDRUB. В итоге получилось:

4700

75

4500

70

• в случае роста цены нефть на 1 долл./барр., индекс РТС растет 4300 65

на 3 пункта; 4100 60

55

• в случае роста индекса S&P500 на 1 пункт, индекс РТС растет 3900

3700

50

на 0,24 пункта; 3500

45

40

• в случае роста на 1 долл. пары USDRUB, индекс РТС 1200 1300 1400 1500 1600 1700 1800 1200 1300 1400 1500 1600 1700 1800

сокращается на 33 пункта. USDRUB CDS

78 130 y = -0,0535x + 174,59

С начала 2021 г. ключевым фактором, оказывающим влияние

y = -0,008x + 86,554

R² = 0,5288 R² = 0,3684

77 120

на волатильность индекса РТС, выступает динамика индекса 76 110

S&P500 и цен на нефть марки Brent, а значимость показателей 75 100

74 90

USDRUB и CDS сократилась на фоне благоприятной 73 80

конъюнктуры на рынке сырья. Ожидаем, что S&P500 и Brent 72 70

сохранят высокое влияние на рынок акций в 4 кв., а также 71

1100 1300 1500 1700 1900

60

1100 1300 1500 1700 1900

ждем роста значимости фактора CDS из-за увеличивающихся Источник: Bloomberg, ПСБ Аналитика & Стратегия

геополитических рисков. 23

Центр аналитики и экспертизы ДСПРФундаментальная оценка индекса МосБиржи составляет 4887 пунктов

Индекс МосБиржи: текущий потенциал* оцениваем в 20% * - котировки по состоянию на 29 сентября 2021г.

Целевая Потенциал акции

Потенциал

За счет пересмотра целевых уровней

Нефть и газ цена

Электроэнергетика по «весовым» бумагам Газпрома,

Газпром 415 14%

Лукойла, Сбербанка и Яндекса на

Интер РАО ЕЭС 5,638 22%

Лукойл 7 750 11% фоне улучшения сантимента, полная

РусГидро 0,989 22%

Новатэк 2 290 21%

ФСК ЕЭС 0,203 9%

фундаментальная стоимость индекса

Сургутнефтегаз, ап 51 26% МосБиржи повышена до 4887

Сургутнефтегаз, ао 44 22% Потребительский сектор пунктов.

Татнефть, ао 680 28%

Татнефть, ап 640 32% Детский мир 168 29% Мы пересмотрели вверх целевые уровни по

Роснефть 710 14% Магнит 7 345 22% ряду компаний нефтегазовой отрасли на

X5 Retail Group 2 562 9%

фоне растущих сырьевых цен. Средний

Финансовый сектор OZON 5 200 42%

апсайд по финансовому сектору составляет

Сбербанк, ао 397 20% Телекоммуникации 20%, смотрим на рынок умеренно

ВТБ 0 22%

МТС 382 16% позитивно. По акциям сталелитейных

Мосбиржа 208 19%

Ростелеком, ао 113 25% компаний ММК, Северсталь и НЛМК

Сбербанк, ап 370 19%

несколько снизили прогнозы из-за риска

Минеральные удобрения роста налоговой нагрузки.

Металлургия и горная добыча

ФосАгро 5 440 7% В отраслевом разрезе индекса МосБиржи

Полюс 18 634 59%

потенциал роста сохраняют

Полиметалл 1 882 56%

Прочие сектора нефтегазовый, финансовый и

НЛМК 264 21%

Северсталь 1 833 20% ЛСР Групп 1 003 33% металлургический сектора.

ММК 89 29% ПИК 1 550 11% Привлекательны отдельные «фишки»

Алроса 168 24% Аэрофлот 88 25% электроэнергетики и потребсектора.

НорНикель 26 767 21% Яндекс 6 815 18%

Русал 83 20% АФК Система 42 54% Наши фавориты по потенциалу роста –

золотодобытчики и АФК Система.

Центр аналитики и экспертизы ДСПР

24Прогноз по индексу МосБиржи на 4 квартал

Индекс МосБиржи.Целевые ориентиры на конец 2021г.

Позитивный сценарий (цель по индексу МосБиржи: 4490 пунктов): Возврат позитивных настроений на

4500 глобальные рынки и закрепление нефтяных котировок в зоне 85+ долл./барр. в отсутствие новых санкций

будут способствовать сокращению российским рынком акций значительной части фундаментальной недооценки.

4000

Базовый сценарий (цель по индексу МосБиржи: 4180 пунктов): Рост волатильности на глобальных

рынках этой осенью будет способствовать умеренной фиксации прибыли в активно растущих акциях нефтяных

3500 компаний и сохранению давления на бумаги ненефтяного экспорта. В то время как спрос в идейных бумагах

внутренних секторов и газовых компаниях сохранится, смягчая коррекционные настроения и создавая базу для

роста индекса МосБиржи при стабилизации внешнего фона. По итогам 4 квартала ждем умеренного роста

3000 рынка, рассчитываем на реализацию фундаментального потенциала роста в следующем году.

Негативный сценарий (цель по индексу МосБиржи: 3580 пунктов): заметное ослабление деловой

2500 активности в КНР и потребительской активности в США, а также шоки на финрынках, способные вернуть

цены на нефть к уровням весны, усилят коррекционные настроения в «фишках».

2000

ноя 19фев 20май 20 авг 20 ноя 20фев 21май 21 авг 21 ноя 21

Источник: Bloomberg, ПСБ Аналитика & Стратегия

Высокие цены на энергоносители последнее время Целевой ориентир по индексу МосБиржи на конец года

оказывают решающую конъюнктурную поддержку устанавливаем на уровне 4180 пунктов. Хотя импульс к росту

российскому фондовому рынку, смягчая негативное влияние индекса МосБиржи в начале 4 квартала и сохраняется, в течение

повышения нервозности на глобальных рынках и повышения квартала он может ослабнуть ввиду перспектив повышения

налогообложения металлургической и горнодобывающей волатильности на глобальных рынках и перегретости рынков

отрасли. энергоносителей, недоучитывающих сценарий торможения роста

Мы отмечаем, что, несмотря на активный рост, индекс мировой экономики, естественного после бурного постковидного

МосБиржи остается весьма привлекательным с восстановления и взлета инфляции.

фундаментальной точки зрения - мы повысили оценку Впрочем, сохранение высоких цен на нефть и отсутствие экономических

фундаментального потенциала роста до 4887 пунктов. шоков, способные вернуть рынки к росту к концу года, позволяют нам не

Перспективы повышения дивидендной доходности по ряду только долгосрочно оптимистично смотреть на российский рынок акций,

ключевых «фишек» вне сектора металлургии и ожидания но и ждать возврата индекса МосБиржи к текущим уровням ближе к

улучшения их финпоказателей также способны поддерживать концу года. Наиболее уязвимыми, из-за фактора Китая, остаются

интерес к российскому рынку в отсутствие значимых внешних металлурги. Полагаем, что ослабнут темпы роста в «нефтянке» (по-

шоков и усиления санкционного давления. прежнему предпочитаем газовые компании), а вот интерес к идейным

бумагам внутренних секторов, напротив, повысится. 25

Центр аналитики и экспертизы ДСПРИнвестиционные идеи на 4 квартал

НЕФТЬ И ГАЗ // РОСНЕФТЬ. 710 руб./акцию

// НОВАТЭК. 2290 руб./акцию Роснефть смотрится интересно за счет роста цен на

Мы позитивно смотрим на компанию, которая энергоносители и возможного доступа к экспортным

выигрывает как за счет роста цен на газ (мы ждем мощностям Газпрома. Также мощным драйвером

высоких цен минимум до весны 2022 г.), так и за счет является развитие проекта Восток Ойл и получение

ажиотажного спроса на СПГ. Значительные налоговые налоговых льгот. Мы ждем существенного роста

льготы и низкая себестоимость добычи и сжижения финпоказателей в 2021 году и дивидендов по итогам

газа делают СПГ НОВАТЭКа одним из самых года свыше 40 руб./акцию.

конкурентоспособных в мире. Компания также

стабильно увеличивает выплаты дивидендов // ТАТНЕФТЬ, оа. 680 руб./акцию

акционерам, хотя с точки зрения доходности не Акции Татнефти долгое время были аутсайдерами

является фишкой (менее 2% за полугодие). нефтегазового сектора из-за заметно более низких,

чем ждал рынок, совокупных дивидендов за 2020 г. и

// ГАЗПРОМ. 415 руб./акцию не сильно лучших по итогам 1П 2021 г. (распределено

Газпром выигрывает за счет благоприятной ценовой не 100% от чистой прибыли по РСБУ, а всего 50%). В

конъюнктуры на рынке газа: за 1П 2021 г. концерн настоящее время на фоне высоких цен на нефть

показал рекордные финрезультаты. Так как мы ждем, бумаги могут отскакивать заметно сильнее аналогов в

что цены на газ в Европе останутся высокими минимум секторе, реализовывая отложенный потенциал роста.

до весны 2022 г., то годовой финрез Газпрома обещает

быть также внушительным. Это дает основание

рассчитывать и на рекордные дивидендные выплаты

по итогам года: мы ждем выплат в размере 35-40

руб./акцию.

Центр аналитики и экспертизы ДСПР

26Инвестиционные идеи на 4 квартал

ЧЕРНАЯ МЕТАЛЛУРГИЯ ГОРНАЯ ДОБЫЧА

// ММК. 89 руб./акцию // РАСПАДСКАЯ. 450 руб./акцию

Складывающаяся конъюнктура на рынке черной Мы позитивно смотрим на компанию ввиду хорошей

металлургии (высокие цены на сталь и низкие – на ценовой конъюнктуры на рынке угля и ожидаем сильных

железную руду) позволяют ожидать сильных результатов финансовых результатов за 3 и 4 кв. 2021 года. Рост цен

ММК в 3 кв. 2021 г. По нашим оценкам, несмотря на на уголь будет обеспечен ралли цен на газ в Европе, а

повышение налоговых отчислений, компания долгосрочно также растущим дефицитом в Индии, как минимум, до

привлекательна для инвесторов за счет инновационного весны 2022 года. Также одной из причин сохранения

подхода к организации бизнеса и постоянной работы над высоких цен на уголь будет выступать ограничение

модернизацией производства, а также активной политики сообщения между Монголией и Китаем.

по оптимизации издержек.

ЛЕСНАЯ ПРОМЫШЛЕННОСТЬ

ДРАГМЕТАЛЛЫ // SEGEZHA GROUP. 10,5 руб./акцию

// ПОЛЮС. 18 634 руб./акцию Компания активно наращивает выручку и OIBDA по

Полюс характеризуется низкими издержками, а также ключевым направлениям и вкладывается в

имеет потенциал долгосрочного органического роста за масштабирование и расширение бизнеса. Недавно

счет крупного перспективного актива (Сухой Лог). Segezha получила полный контроль над Новоенисейским

Стоимость акций Полюса, испытывающих давление уже лесохимкомплексом, что позволит обеспечить сырьем

больше года, снизилась до важного уровня поддержки. С производственный кластер в Красноярском крае и создать

учетом нашего достаточно позитивного прогноза по рынку синергию с другими ветками бизнеса. Мы считаем холдинг

золота на 4 кв., считаем, что бумаги компании стоят перспективным на рынке пиломатериалов и видим

неоправданно низко и выглядят привлекательными для возможность укрепить лидерство по ряду направлений

покупки. лесозаготовки с высокой добавленной стоимостью. С

учетом быстрого темпа развития холдинга, роста цен на

целлюлозное сырье, а также на фоне локального спроса

на бумагу и упаковку в канун нового года, мы считаем

акции перспективными на 4 кв. 27

Центр аналитики и экспертизы ДСПРИнвестиционные идеи на 4 квартал

ЭЛЕКТРОЭНЕРГЕТИКА ТРАНСПОРТ

// ИНТЕР РАО. 5,6 руб./акцию // АЭРОФЛОТ. 88 руб./акцию

Компания стоит заметно дешевле аналогов из-за недооценки Аэрофлот смотрится не так уязвимо, как раньше, на

рынком денежной позиции и фокусировки участников рынка фоне постепенного возобновления большинства

на других секторах. Имеет один из самых высоких международных перевозок и неплохих данных

потенциалов по росту финансовых показателей как за счет Росавиации, указывающих на оживление аиваперевозок.

органического роста, так и сделок M&A, что будет Поддержку оказывает и повышение стоимости

способствовать росту прибыли и дивидендной базы. перевозок. Ждем поступательного улучшения

Ускорение выработки электроэнергии ТЭС и рост цен на операционных и финансовых показателей в ближайшие

электроэнергию повышают привлекательность Интер РАО. кварталы.

ПОТРЕБСЕКТОР ФИНАНСЫ

// ДЕТСКИЙ МИР. 168 руб./акцию // СБЕР. 397 руб./ об.акцию

Мы положительно смотрим на бумаги Детского мира. По На фоне восстановления экономики Сбер

данным последней отчетности компания показала результаты демонстрирует заметное улучшение финансовых

сильнее ожидаемых на фоне выхода на полную мощность показателей. Чистая прибыль банка за 2 квартал 2021

магазинов, работавших в ограниченном режиме в прошлом г. по МСФО составила 329 млрд руб. (за 6 мес. - 633,5

году. Цифровые продажи Детского мира во 2 кв. продолжают млрд), что является историческим рекордом. По итогам

расти быстрее рынка, несмотря на высокую базу прошлого года считаем реалистичным достижение чистой

года. Важным моментом в экспансии ритейлера в регионы прибылью диапазона 1,1-1,25 трлн руб. (с

также является расширение ассортимента собственных потенциалом роста див.выплат до 22-26 руб./акцию) с

брендов и маркетплейса, запуск новых сервисов и улучшение показателем ROE более 20%: рост ставок может

логистической и розничной инфраструктуры. нивелироваться ростом комиссионных доходов и

роспуском резервов.

Центр аналитики и экспертизы ДСПР

28ПАО «Промсвязьбанк»

114115, Москва, Дербеневская набережная, д.7,

стр.22

e-mail: RD@psbank.ru

Bloomberg: PSBF

http://www.psbank.ru

http://www.psbinvest.ru

https://t.me/macroresearch

ПСБ Аналитика & Стратегия

Центр аналитики и экспертизы

Николай Кащеев

KNI@psbank.ru +7 (495) 777-10-20, д об. 77-47-39

Руковод итель Центра

Отдел экономического и отраслевого анализа Отдел анализа банковского и финансового рынков

Евгений Локтюхов Илья Ильин

LoktyukhovEA@psbank.ru +7 (495) 777-10-20, д об. 77-47-61 Ilinio@psbank.ru +7 (495) 777-10-20, д об. 77-54-23

Начальник отд ела Начальник отд ела

Екатерина Крылова KrylovaEA@psbank.ru +7 (495) 777-10-20, д об. 77-67-31 Дмитрий Грицкевич Gritskevichda@psbank.ru +7 (495) 777-10-20, д об. 81-10-36

Влад имир Лящук Lyaschukvv@psbank.ru +7 (495) 777-10-20, д об. 77-47-86 Дмитрий Монастыршин Monastyrshin@psbank.ru +7 (495) 777-10-20, д об. 77-47-10

Влад имир Соловьев Solovevva1@psbank.ru +7 (495) 777-10-20, д об. 81-48-31 Денис Попов Popovds1@psbank.ru +7 (495) 777-10-20, д об. 81-09-13

Люд мила Теличко Telichkole@psbank.ru +7 (495) 777-10-20, д об. 81-40-10 Белугин Максим Beluginma@psbank.ru +7 (495) 777-10-20, д об. 81-62-16

Егор Жильников Zhilnikovev@psbank.ru +7 (495) 777-10-20, д об. 81-74-77

Алексей Головинов Golovinovag@psbank.ru +7 (495) 777-10-20, д об. 81-75-84

Группа стратегического маркетинга

Павел Гвозд ев Gvozdevpd@psbank.ru +7 (495) 777-10-20, д об. 81-71-56

Екатерина Гаврилова Gavrilovaee@psbank.ru +7 (495) 777-10-20, д об. 81-11-23

Екатерина Аликина Alikinaem@psbank.ru +7 (495) 777-10-20, д об. 81-55-40

Центр аналитики и экспертизы ДСПР

29©2021 ПАО «Промсвязьбанк». Все права защищены.

Настоящий информационно-аналитический обзор предоставляется исключительно в информационных целях. Содержащаяся в настоящем обзоре информация и

выводы были получены и основаны на источниках, которые ПАО «Промсвязьбанк», в целом, считает надежными. Однако ПАО «Промсвязьбанк» не дает никаких

гарантий и не предоставляет никаких заверений, что такая информация является полной и достоверной, и, соответственно, она не должна рассматриваться какb

полная и достоверная. Выводы и заявления, сделанные в настоящем обзоре, являются лишь предположениями, которые могут существенно отличаться от

фактических событий и результатов. ПАО «Промсвязьбанк» не берет на себя обязательство регулярно обновлять информацию, содержащуюся в настоящем обзоре,

или исправлять неточности, и оставляет за собой право пересмотреть ее содержание в любой момент без предварительного уведомления.

Содержащаяся в обзоре информация и выводы не являются рекомендацией, офертой или приглашением делать оферты на покупку или продажу каких-либо ценных

бумаг и других финансовых инструментов. Обзор не является рекомендацией в отношении инвестиций и не принимает во внимание какие-либо специальные, особые

или индивидуальные инвестиционные цели, финансовые обстоятельства и требования какого-либо конкретного лица, которое может быть получателем настоящего

обзора.

Содержащиеся в обзоре комментарии и выводы, в том числе, о действиях и политике ЦБ, отражают только позицию аналитиков ПАО «Промсвязьбанк». Комментарии

подготовлены на основе данных, размещенных в открытых источниках, которые ПАО «Промсвязьбанк», в целом, считает надежными.

Сделки, совершенные в прошлом и упомянутые в настоящем обзоре, не всегда являются индикативными для определения результатов будущих сделок. Инвесторам

необходимо принять во внимание, что доход от ценных бумаг или других инвестиций может меняться, и цена или стоимость ценных бумаг и инвестиций может как

расти, так и падать, и, как следствие, результаты инвестирования могут оказаться меньше первоначально инвестированных средств. Результаты инвестирования в

прошлом не гарантируют доходов в будущем. Множество факторов может привести к тому, что фактические результаты будут существенно отличаться от прогнозов и

выводов, содержащихся в настоящем обзоре, включая, в частности, общие экономические условия, конкурентную среду, риски, связанные с осуществлением

деятельности в Российской Федерации, стремительные технологические и рыночные изменения в отраслях, в которых действуют соответствующие эмитенты ценных

бумаг, а также многие другие риски.

ПАО «Промсвязьбанк», его руководство и сотрудники не несут ответственности за инвестиционные решения получателей настоящего обзора, основанные на

информации, содержащейся в нем, за прямые или косвенные потери и/или ущерб, возникшие в результате использования получателем настоящего обзора

информации или какой-либо ее части при совершении операций с ценными бумагами и иными финансовыми инструментами. Прежде чем принять решение о

приобретении ценных бумаг, потенциальный инвестор должен самостоятельно изучить и проанализировать все риски, связанные с такими инвестициями.

Использование информации, представленной в настоящем обзоре, осуществляется потенциальным инвестором на свой собственный страх и риск. Если прямо не

указано обратное, настоящий обзор предназначен только для лиц, являющихся допустимыми получателями данного обзора в той юрисдикции, в которой находится

или к которой принадлежит получатель обзора, и которые могут получать данный отчет без того, чтобы распространение данного отчета таким лицам нарушало или

не соответствовало законодательным и регуляторным требованиям указанной юрисдикции. Соответственно, каждый получатель данного обзора вправе использовать

обзор только в случае, если он является допустимым получателем.

Центр аналитики и экспертизы ДСПР

30Вы также можете почитать