Инвестиционная стратегия CBL AM - Обзор и перспективы Ноябрь 2021

←

→

Транскрипция содержимого страницы

Если ваш браузер не отображает страницу правильно, пожалуйста, читайте содержимое страницы ниже

Инвестиционная стратегия CBL AM Обзор и перспективы Ноябрь 2021

ИНВЕСТИЦИОННАЯ СТРАТЕГИЯ НОЯБРЬ

2021

Содержание обзора

Мировая экономика

– Прогнозы становятся менее оптимистичными. Прогноз роста ВВП США на 2021 год снижен почти на 1 процентный пункт.

– Повсюду упоминаемые «проблемы предложения», по нашему мнению, ложная и неправильная риторика. Истоки проблемы

в несбалансированном, «перекормленном» фискальными и монетарными стимулами потреблении. Предложение не

поспевает за лихорадочными тратами.

– Рост цен на энергоресурсы может начать кусаться. Как бы мы не потребляли энергию, 85% производят из ископаемых

ресурсов – нефти, газа, угля. С нынешними ценами мир платит за энергию 6% от ВВП – это много по историческим меркам.

– Инфляция набирает обороты. Рост производственных и потребительских цен на рекордных уровнях последних десятилетий.

– Инфляция – не последствие ковида и нехватки полупроводников, это побочный эффект от чрезмерных стимулов. ФРС и

ЕЦБ отказываются это принимать, а правительства тратят, как во время кризиса, – это может привести к инфляционной

спирали.

Тенденции финансовых рынков

– Беспрецедентный рост цен на природный газ, уголь и электричество ведет и к росту цен на нефть и увеличивает ее

потребление. В то же время ОПЕК+ продолжает искусственно ограничивать предложение.

– Летом рост базовых ставок возобновился. Какими бы ФРС и ЕЦБ не были терпимыми к инфляции, давление на ставки,

вероятно, сохранится.

– Сейчас макро данные уже не настолько положительные – должно последовать снижение прогнозов роста прибыли. В то же

время, мягкая монетарная и фискальная политика не оставляют деньгам других вариантов кроме, как идти в акции.

– На данный момент инфляция не препятствует рентабельности компаний – по нашему мнению, цены наверх гонит спрос, а

растущие издержки перекладываются на потребителей.

2ИНВЕСТИЦИОННАЯ СТРАТЕГИЯ НОЯБРЬ

2021

Результаты финансовых рынков, %

STOXX Europe 600

DAX (Германия)

S&P500 (США)

Topix (Япония)

MSCI Emerging Markets

Гособлигации США

Гособлигации Германии

Корпоративные облигации США IG

Облигации В. Европы (фонд CBL)

Облигации развивающихся стран С начала 2021 года

Корпоративные облигации США HY

2020

EUR/USD

Продовольствие

Золото

Нефть марки Brent -22% +61%

Металлы LME

-10 -5 0 5 10 15 20 25 30 35

* Данные на 09.11.2021.

Источник: Bloomberg

3ИНВЕСТИЦИОННАЯ СТРАТЕГИЯ НОЯБРЬ

2021

Глобальная экономика

Стремительное восстановление начало буксовать

Показатели экономической активности США

Прогнозы становятся менее оптимистичными. 125

2017 2018 2019 2020 2021

в реальных ценах, индекс, декабрь 2019 = 100

125

– Желание правительства Китая остудит рынок недвижимости (15% 120 Обрабатывающая промышленность 120

от ВВП) и проблемы девелоперов замедляют кредитный импульс. 115 Оборот розничной торговли 115

Импорт товаров

– Согласно Bloomberg Consensus, с начала лета прогноз роста ВВП 110 110

США на 2021 год снижен на 1 п.п. до 5.7%. Скорее всего примеру 105 105

США последуют и до сих пор только растущие прогнозы Еврозоны. 100 100

95 95

Всюду упоминаемые «проблемы предложения», по 90 90

85 85

нашему мнению, ложная и неправильная риторика. 80 80

– Истоки проблемы в несбалансированном, «перекормленном» 2017 2018 2019 2020 2021

фискальными и монетарными стимулами потреблении. Источник: BEA, OECD, FRS, расчеты CBL AM

Предложение не поспевает за лихорадочными тратами. Особенно Затраты на ископаемые виды топлива

% от мирового ВВП

ярко это происходит в США (рис. 1), но и в Европе похоже. 8%

Природный газ

• Импорт в США и еврозоне, оборот розничной торговли (в нетто 7%

выражении) и экспорт Китая на исторических максимумах. Уголь

6%

Нефть

• Производство в США и Европе вернулось на довирусные уровни. 5%

• Производство полупроводников в мире на рекордных уровнях. 4%

• Западные компании (включая перевозчиков и порты) купаются в деньгах 3%

– у большинства прибыли уже превысили уровни до пандемии.

2%

• Мировые выбросы CO2 вернулись на довирусные уровни.

1%

Рост цен на энергоресурсы может начать кусаться. 0%

1991 1996 2001 2006 2011 2016 2021

– Как бы мы не потребляли энергию, 85% производят из ископаемых

Нынешние затраты рассчитаны на основании средних spot цен в

ресурсов – нефти, газа, угля. С нынешними ценами мир платит за октябре и спрос в 2019 году, Источник: BP, Bloomberg, расчеты CBL AM

энергию 6% от ВВП – это много по историческим меркам (рис. 2).

4ИНВЕСТИЦИОННАЯ СТРАТЕГИЯ НОЯБРЬ

2021

Глобальная экономика

Монетарная и фискальная политики угрожают стабильности цен

Эволюция прогнозов инфляции, среднее

Инфляция продолжает набирать обороты. 4.5

годовое изменение цен в 2021 и 2022 году, %

– Производственная инфляция в США и еврозоне превысила 10%, 4.0 Еврозона США

3.5 Великобритания Китай

наивысшая за 40 лет. Потребительская – рекордная за 30 лет.

3.0

– Аналитики постоянно повышают прогнозы инфляции (рис. 1).

2.5

– Ускорение роста цен становится все более обширным. 2.0

– Рост цен на энергоресурсы будет долго просачиваться в инфляцию. 1.5

• Особо волнует рост цен на газ и его влияние на цены на удобрения и их 1.0

доступность – влияние на урожай и цены на продукты в следующем году. 0.5

0.0

Инфляция не последствие ковида и нехватки полу- июн 20 окт 20

Source: Bloomberg Consensus

фев 21 июн 21 окт 21

проводников, это результат чрезмерных стимулов. Источник: Bloomberg Consensus

Баланс Центробанков, изменение за 3 мес.

– Центральные банки все еще видят инфляцию, как кратковременную млрд. USD, без влияния колебаний курса валют

(слово «кратковременная», по мнению ФРС, не привязано к сроку). 5,000

Банк Японии

– ЦБ во всем винят «предложение». Нужно наращивать мощности. 4,000 ЕЦБ

• Стимулирование экономики коррелирует с ростом выбросов парниковых ФРС

ПРОГНОЗ

3,000

газов. Участие Центробанков в дискуссиях о климате – чистое двуличие. Изменение за 1 месяц

2,000

Текущих мер мало, чтобы совладать с инфляцией. 1,000

– ФРС в ноябре объявила о постепенном уменьшении темпов

0

«печатания» денег. ЕЦБ будет делать что-то похожее. Но!...

– До середины 2022 года они «напечатают» около 1.2 трлн USD! И -1,000

2015 2017 2019 2021 2023

процентные ставки не будут подняты (в еврозоне, очевидно, никогда

* предположения: ФРС будет уменьшать QE на 15 млрд. USD/мес.

– ради платежеспособности Южной Европы). Это не выглядит до июня 2022, ECB PEPP окончится в марте и APP увеличат до 50

убедительным планом борьбы с многоголовым драконом инфляции. млрд EUR, Япония – среднее за 6 мес. Источник: Bloomberg,

расчеты CBL AM

5ИНВЕСТИЦИОННАЯ СТРАТЕГИЯ НОЯБРЬ

2021

На финансовых рынках: нефть

Ограниченное предложение держит цены на высоком уровне

Новые случаи Covid-19 в мире и Brent

На спрос по-прежнему влияет вирус. 600000

изменение за 5 недель

-10

– Спрос на нефть продолжает восстанавливаться. Спрос в 400000 -5

развивающихся странах уже вернулся к уровням до Covid-19, в

200000

развитых странах – на 5% ниже среднего показателя 2019 года. 0

0

– Несмотря на растущую глобальную вакцинацию и 5

восстановление экономики, новые вспышки COVID-19 по- -200000

10

прежнему влияют на динамику цены на нефть (рис. 1). -400000

Ажиотаж на глобальных товарных рынках -600000

янв 21 мар 21 май 21 июл 21 сен 21

15

положительно влияет на спрос. Covid-19 Цена Brent ($/брл., справа, обратная ось)

Источник: Our World in Data, Bloomberg, расчеты CBL

– Беспрецедентный рост цен на природный газ, уголь и

электричество ведет и к росту цен на нефть. Согласно МЭА, это Резервы нефти и ее продуктов в OECD к

увеличило спрос на нефть на около 0,5 млн баррелей в день. потреблению, в "днях потребления"

90

– Ожидаемая суровая зима может усугубить ситуацию. 85

80

ОПЕК+ искусственно ограничивает предложение. 75

– Хотя ОПЕК + продолжает «увеличивать» добычу (на ~ 0,4 мб/д в 70

месяц), глобальный дефицит остается на уровне около 2 мб/д. 65

– В результате такой «диеты» запасы нефти и нефтепродуктов в 60

странах ОЭСР вновь достигли уровней 2019 года (рис. 2). 55

• Некоторые страны призывают к более быстрому росту добычи нефти, 50

но картель ОПЕК, почувствовав денежный вкус политики 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

ограниченности ресурсов, до сих пор не реагирует на эти пожелания. Источник: EIA, Bloomberg, расчеты CBL

6ИНВЕСТИЦИОННАЯ СТРАТЕГИЯ НОЯБРЬ

2021

На финансовых рынках: облигации

В тени растущих базовых ставок

Долговое бремя компаний (долг к EBITDA)

Летом рост базовых ставок возобновился. Какими 6

бы ФРС и ЕЦБ не были терпимыми к инфляции, 5

4

давление на ставки, вероятно, сохранится. 3

– Высококачественные облигации потеряли около 1% с момента

2

публикации предыдущей Инвестиционной стратегии в июле, а

также с начала года. Ближайшие месяцы вряд ли будут легче. 1

– Высокодоходным облигациям (HY) также некомфортно при 0

2015 2016 2017 2018 2019 2020 2021

росте базовых ставок, но им помогает более высокая купонная

High Yield EUR High Yield США Корп. облигации стран ЕМ

доходность, хотя поддержка от падения премии за риск исчезла.

Финансовые показатели компаний продолжают Источник: расчеты CBL AMi, данные Moody’s и Bloomberg

Доходность облигаций High Yield

улучшаться, в том числе и в сегментах с высоким 10% 5%

уровнем риска (High Yield). 8%

6%

4%

3%

– Прибыль HY компаний в США (EBITDA) демонстрирует самый 4% 2%

быстрый рост за последние годы. Это связано как с низкой 2% 1%

базой, так и с быстрым восстановлением экономики. В

0% 0%

европейском сегменте HY восстановление более скромное.

-2%2015 2016 2017 2018 2019 2020 2021 -1%

– Из-за роста прибылей долговая нагрузка компаний -4% -2%

стремительно сокращается. В американском сегменте HY она Разница между доходностью HY США хедж. в EUR и HY EUR (справа)

уже немного ниже уровня до начала пандемии (рис. 1). Доходность HY США хеджированная в EUR (слева)

Доходность HY EUR(слева)

– По нашему мнению, наилучшее соотношение качества и

ожидаемой доходности в сегменте HY в США (рис. 2). Источник: расчеты CBL AM, данные J.P.Morgan и Bloomberg

7ИНВЕСТИЦИОННАЯ СТРАТЕГИЯ НОЯБРЬ

2021

На финансовых рынках: акции

Отсутствие альтернатив продолжает направлять деньги в акции

Пересмотр прогнозов прибыли*

Торможение экономики обычно охлаждает рынок. и макро пульс США

– До середины года экономика США (и Европы) преподносили * для компаний индекса S&P500 в течение месяца

250 100%

Индекс макро сюрпризов в США

положительные сюрпризы, что совпадало с ростом прогнозов 200 Соотношение пересмотра прогнозов (справа) 75%

прибыли компаний, создавая фундаментальную базу для роста акций. 150 50%

• Сезон отчетности компаний США за 3-ий квартал был не менее успешным, 100

25%

чем предыдущие – прибыль 82% компаний превзошла ожидания. 50

0%

0

– Сейчас макро данные уже не настолько положительные – должно -50

-25%

последовать снижение прогнозов роста прибыли (рис. 1). -100 -50%

• Есть что снижать, до рецессии прибыли еще далеко – аналитики ожидают -150 -75%

рост прибыли компаний США и Европы в 2022 году почти на 9%. -200 -100%

2007 2009 2011 2013 2015 2017 2019 2021

Пока что акции успешно игнорируют встречный ветер. Источник: Bloomberg, Datastream, расчеты CBL AM

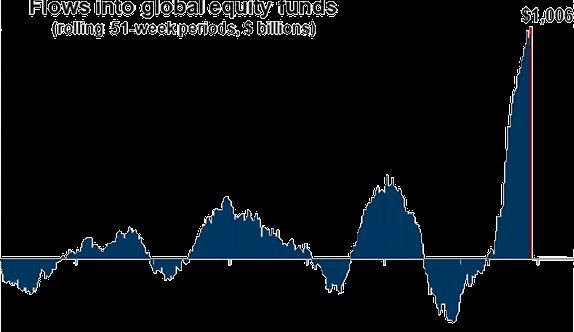

Поток средств

Naudas plūsmasвpasaules

мировые фонды

akciju акций

fondos

– Проблемы китайских девелоперов через потенциальное замедление млрд. USD

Miljardi USD,в12

течение

mēnešu12 месяцев

periodā

экономики Китая и роста спроса могут затормозить и страны Запада, 1200

но в сентябре это вызвало лишь небольшие колебания котировок.

– Рынки не считают проблемой январский потолок госдолга США.. 800

Мягкая монетарная и фискальная политика не 400

оставляют деньгам других вариантов кроме акций. 0

– Пока инфляция не препятствует рентабельности – цены наверх гонит

спрос, а растущие издержки перекладываются на потребителей. -400

– Риторика ФРС и ЕЦБ трактуется инвесторами однозначно. В течение

2014

2008

2009

2010

2011

2012

2013

2015

2016

2017

2018

2019

2020

2021

2022

12 месяцев фонды акций получили приток средств на 1 трлн долларов Источник: Goldman Sachs

– абсолютный исторический рекорд. Процесс продолжается. Пока что.

8ИНВЕСТИЦИОННАЯ СТРАТЕГИЯ НОЯБРЬ

2021

Авторы обзор

Зигурдс Вайкулис Симона Стрижевска Эдгарс Лао

Руководитель отдела управления портфелями Экономист Управляющий портфелями

Zigurds.Vaikulis@cbl.lv Simona.Strizevska@cbl.lv Edgars.Lao@cbl.lv

Игорь Лахтадырь Рейнис Герасимовс Андрей Пилька

Управляющий портфелями Управляющий портфелями Управляющий портфелями

Igors.Lahtadirs@cbl.lv Reinis.Gerasimovs@cbl.lv Andrejs.Pilka@cbl.lv

Управление клиентскими портфелями

Илья Лусис Рейнис Герасимовс Янис Иккертс

Руководитель отдела УКП Управляющий портфелями Управляющий портфелями

Ilja.Lusis@cbl.lv Reinis.Gerasimovs@cbl.lv Janis.Ikkerts@cbl.lv

Обслуживание клиентов

Кристапс Урпенс Агнесе Звайгзните

Управляющий продажами CBL AM Руковидительница дирекции УЧК Банка Цитаделе

Kristaps.Urpens@cbl.lv Agnese.Zvaigznite@citadele.lv

Консультации о возможностях вложения денежных средств и приобретения инвестиционных продуктов Вы можете

получить по телефону +371 6 7010 810 или в офисе CBL Asset Management IPAS по адресу: Рига, площадь Републикас, 2a.

Интернет: www.cblam.lv

9ИНВЕСТИЦИОННАЯ СТРАТЕГИЯ НОЯБРЬ

2021

Дата составления обзора: 09.11.2021.

Оговорка обязательств

Этот обзор носит исключительно информационный характер, и его нельзя расцениваться как совет по приобретению, держанию или продаже

конкретных финансовых инструментов. Содержащаяся в обзоре информация считается маркетинговым материалом в понимании «Закона о рынке

финансовых инструментов» («Finanšu instrumentu tirgus likums») Латвийской Республики, и она не подготовлена, основываясь на требованиях

нормативных актов, которые обеспечивают независимость инвестиционных исследований, а также на нее не распространяется запрет на

проведение сделок перед публикацией исследования. Ни авторы данного обзора, ни CBL Asset Management IPAS, связанные с ним компании или

представители не несут ответственность за возможные неточности и ошибки, а также последствия использования информации, содержащейся в

данном обзоре, в том числе не несут ответственность за прямые и косвенные убытки (включая неполученную прибыль), а также за штрафные

санкции, даже если имеется предупреждение об их возможном применении. Информация, содержащаяся в данном обзоре, была получена из

источников, которые, по мнению авторов, являются надежными (www.bloomberg.com, www.reuters.com, другие СМИ, биржа, центральные банки и

статистические бюро, а также информация на домашних страницах компаний и др.), тем не менее, CBL Asset Management IPAS не гарантирует

точность и полноту данной информации. Информация и мнения, содержащиеся в данном обзоре, актуальны на момент публикации и могут быть

изменены без предварительного предупреждения. В случае использования материалов, ссылка на CBL Asset Management IPAS или соответствующие

источники обязательна.

Консультации о возможностях вложения денежных средств и приобретения инвестиционных продуктов Вы можете

получить по телефону +371 6 7010 810 или в офисе CBL Asset Management IPAS по адресу: Рига, площадь

Републикас, 2a. Интернет: www.cblam.lv

10Вы также можете почитать